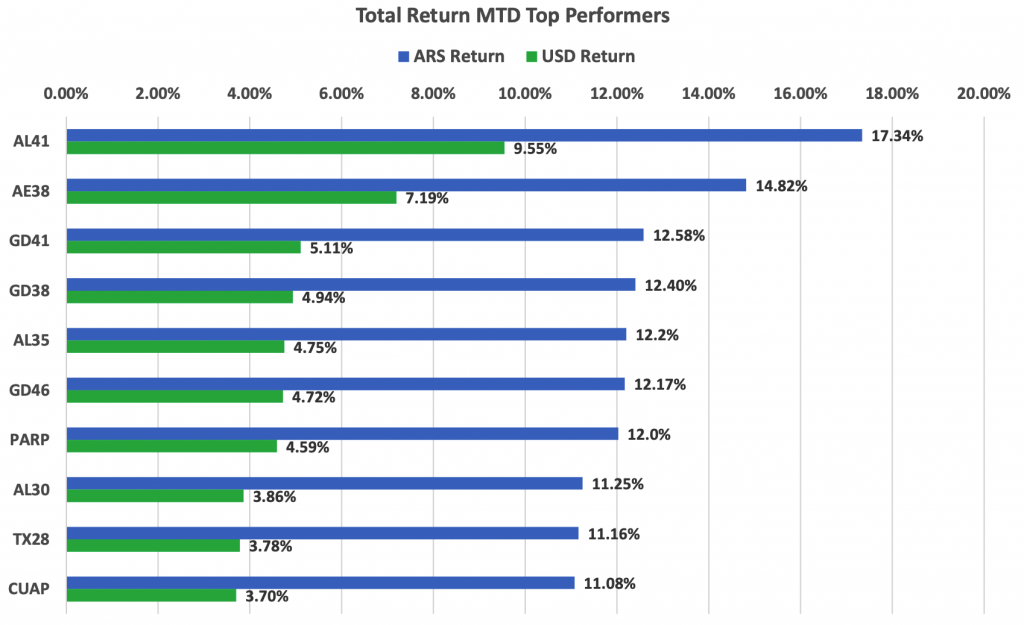

- Bonos soberanos en dólares pagaron su primer cupón de interés post default y generan retornos de hasta 9,5% en el mes.

- A pesar de una expectativa decreciente en la tasa de inflación, se registró una demanda importante de bonos CER a largo plazo, más emparentados con sus “colegas” emitidos en USD.

- La volatilidad cambiaria y el ensanchamiento de la “brecha” apuró la búsqueda de cobertura en el mercado de bonos vía dollar-linked.

El mercado argentino de renta fija registró en julio retornos atractivos en algunos de sus segmentos más buscados. Aún en clima de incertidumbre por el proceso de elecciones legislativas, los instrumentos en dólares a largo plazo tuvieron rendimientos muy positivos en julio.

Los principales bonos en dólares del Estado argentino tuvieron en su tramo más largo subas de hasta 9,5% en el último mes. Algunas de las noticias favorables al clima financiero fueron la reestructuración de la deuda de la Provincia de Buenos Aires, así como un primer desembolso de uno de los dos pagos acordados con el Club de París. Si bien esto último no resuelve el problema de fondo con el acreedor, sí posterga de momento un evento de cesación de pagos.

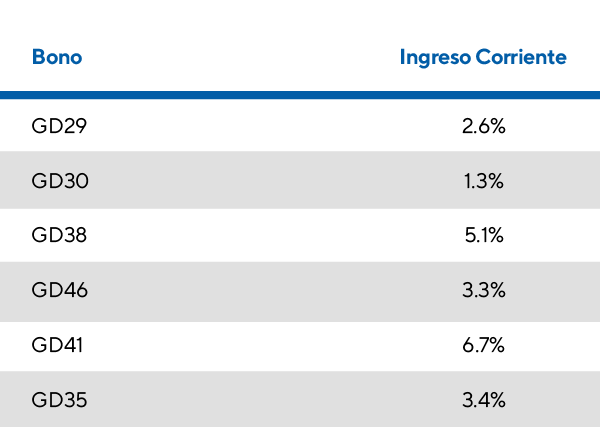

En este contexto, los incrementos más importantes dentro del mercado de bonos estuvieron en el tramo largo: el bono AL41 registró un retorno de 9,55% en dólares y de 17,34% en pesos. Lo sigue el AE38, con un rendimiento de 7,19% y de 14,82%, respectivamente. Por último, los bonos Global 2038 y 2041 también se ubicaron en los primeros lugares de la tabla, empujados por su atractivo ingreso corriente a partir del salto en el nivel de cupones de interés que devengaran en adelante.

Los ganadores del mes en el mercado de bonos

Retornos en pesos (Azul) y en dólares (verde) de los instrumentos seleccionados

A su vez, en el segmento de bonos en pesos, algunas opciones de cobertura como bonos que ajustan por inflación (CER) o devaluación (dollar-linked) también registraron una mejora importante en julio. En buena medida, anticipando la volatilidad que tradicionalmente conlleva un proceso electoral.

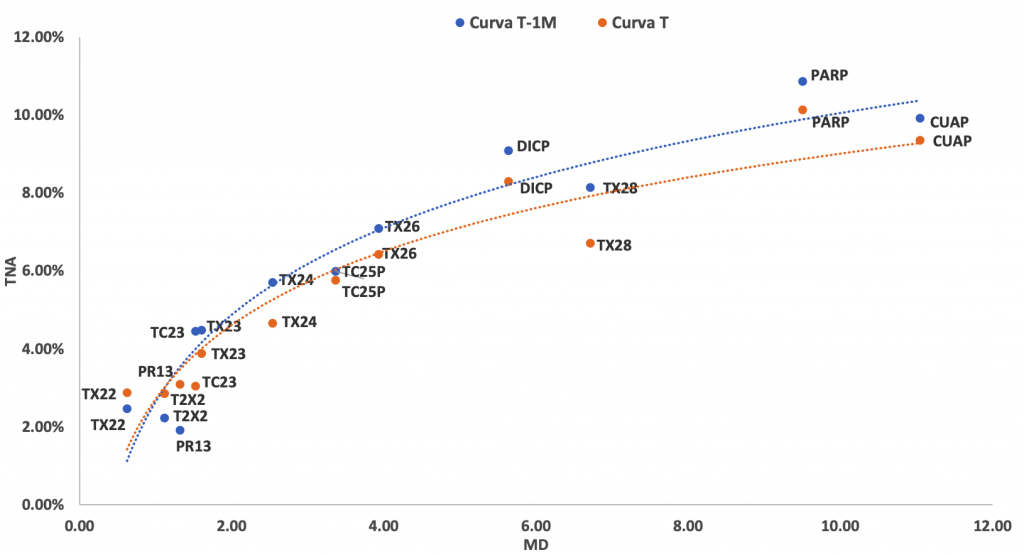

Entre los bonos que ajustan por inflación, los de mejor desempeño estuvieron en el tramo más largo de la curva. Es el caso de los bonos con PARP y TX28, que produjeron en julio retornos medidos en dólares de 4,59% y 3,78%, respectivamente.

El último mes, se conoció dato de inflación de junio. Un registro mensual de 3,2% llevó la inflación acumulada del primer semestre a 25,3%, y un aumento interanual claramente superior al 50%.

Si bien hacia adelante se espera una desaceleración en el margen –algo que afectó los bonos CER de corto plazo–, la expectativa en el mercado sigue siendo de un registro bien elevado para 2022, por encima de 40% de acuerdo con la encuesta REM del BCRA.

Bonos CER a mediano y largo plazo, comprimen su rendimiento en Julio

Rendimiento bonos CER, actual (naranja) y hace un mes (azul)

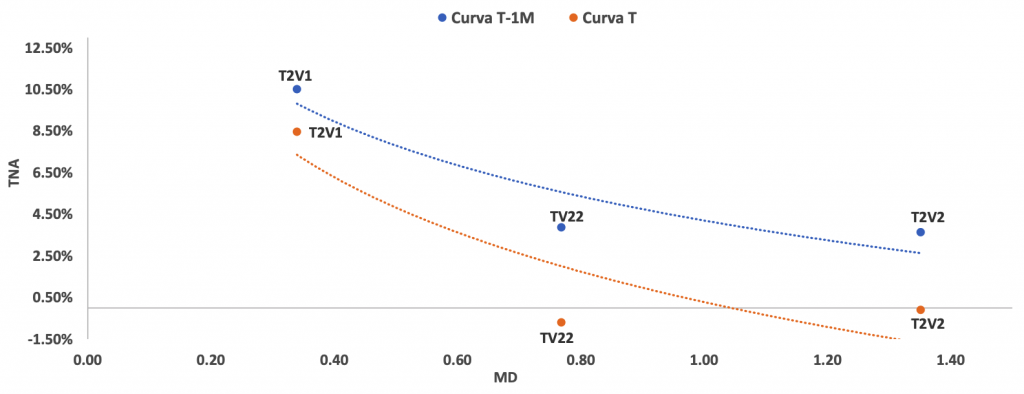

En el caso de los papeles dollar-linked, la importante demanda por parte de los inversores llevó sus rendimientos incluso a tasas negativas. En nuestro último informe, hicimos hincapié en este punto a medida que se incrementaba la búsqueda de cobertura cambiaria vía bonos.

Con el aumento de la brecha, en las últimas semanas de julio, la demanda por estos bonos que ajustan capital por tipo de cambio oficial aumentó significativamente. Esto aplacó los rendimientos, llevando a los bonos con vencimiento en 2022 a terreno de tasas negativas.

Demanda por dollar-linked 2022 lleva sus rendimientos a terreno negativo

Rendimiento bonos Dollar Linked, actual (naranja) y hace un mes (azul)

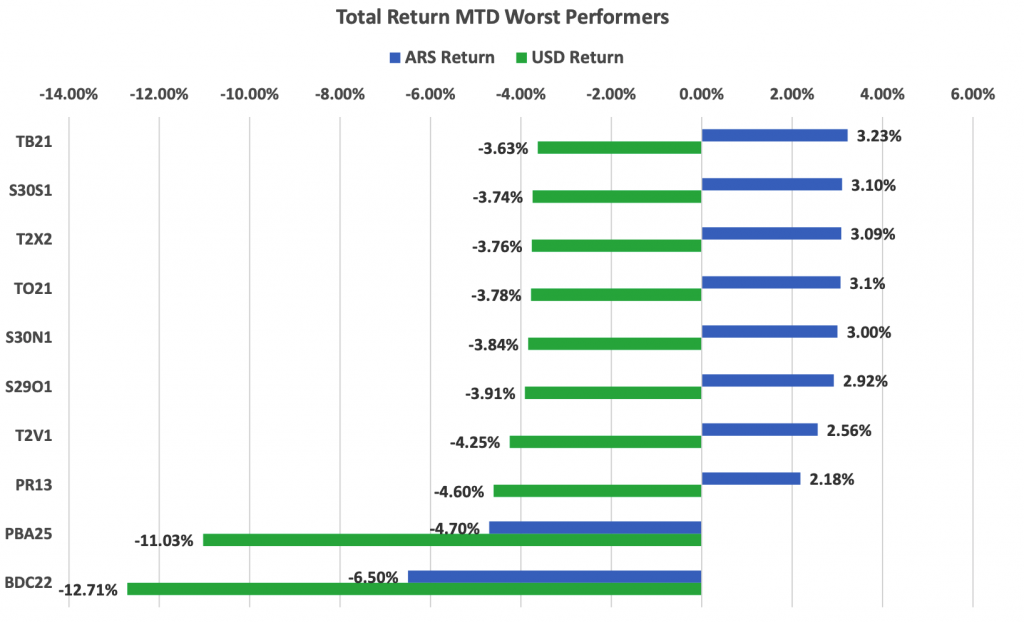

Finalmente, el segmento de bonos en pesos a tasa fija o vinculado a tasa Badlar fueron los más perjudicados en el mes, incluso con retorno negativo medido en dólares.

Los rezagados del mes en el mercado de bonos

Retornos en pesos (Azul) y en dólares (verde) de los instrumentos seleccionados

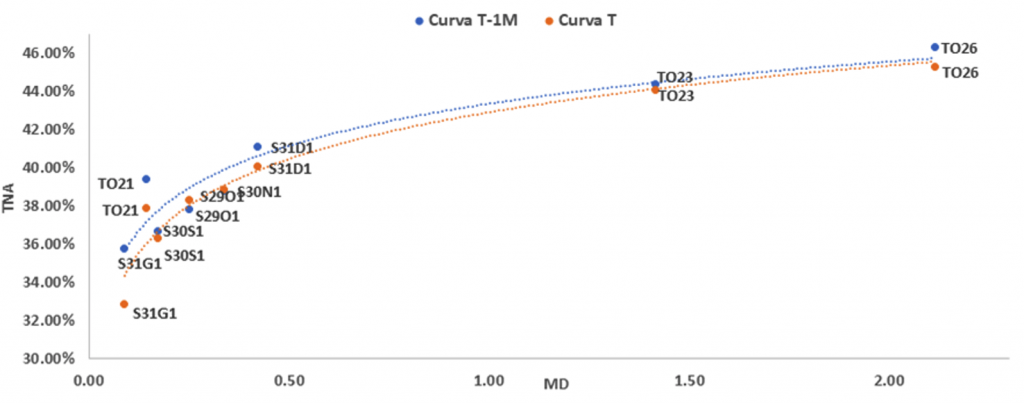

Luego de los reacomodamientos de precios en el último mes, los bonos a tasa fija en pesos ofrecen al inversor un retorno pactado de hasta 45% anual, lo que en un esquema de inflación descendente podría terminar generando un retorno real positivo.

Rendimientos de hasta 45% para los bonos a tasa fija en pesos

Rendimiento bonos tasa fija en pesos, actual (naranja) y hace un mes (azul)

Recomendaciones de inversión

Evaluamos en envíos anteriores la conveniencia para el inversor argentino de diversificar riesgo país hacia productos financieros con riesgo internacional. Sostenemos nuestra preferencia por activos externos y una cartera diversificada.

Si bien hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global, la intención del informe es asistir a quien, por disposiciones regulatorias o propia disposición, asume riesgo local en su cartera.

En lo sucesivo, vemos con poca probabilidad la reducción significativa del déficit fiscal este año por debajo del 4,5% presupuestado, lo cual requerirá una fuerte emisión monetaria en la segunda parte del año, donde las necesidades fiscales serán más intensas. Este factor, conjugado con el ciclo electoral, mantendrá bajo presión la valoración de los activos financieros locales.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo con su perfil de riesgo.