- Mientras se establece el nuevo orden global, domina la incertidumbre que alcanza registros récord históricos.

- Aunque el dólar sigue siendo la principal moneda de reserva y unidad de cuenta a nivel global, existen fuerzas estructurales y cíclicas que presuponen un dólar más débil hacia adelante.

- Estrategia de inversión. Este nuevo contexto nos obliga a revisar el peso del dólar en las carteras, encontrando oportunidades de valor en la renta fija emergente en moneda local y en la renta variable global.

En Criteria se llevó a cabo el habitual Comité Global de Inversiones, nuestra reunión trimestral tendiente a analizar las estrategias de inversión, y diseñar los portafolios internacionales.

El año inició marcado por una elevada incertidumbre global, impulsada principalmente por el regreso de Donald Trump a la presidencia de Estados Unidos y la fuerte tensión comercial derivada del histórico anuncio del “Liberation Day”

A pesar de la tregua de 90 días anunciada por Trump para la aplicación de nuevos aranceles y la paz temporal con China, el panorama global sigue cargado de muchísima incertidumbre. A esto se suman las tensiones persistentes en Europa y Oriente Medio, que impactan inexorablemente en todo el espectro de activos a nivel global.

Si bien la pausa en las medidas proteccionistas de Estados Unidos trajo cierto alivio a los mercados, que lograron recuperar parte del terreno perdido, aún persisten importantes interrogantes sobre su impacto en la economía mundial.

A continuación, compartimos las principales conclusiones del Comité y nuestras recomendaciones para adaptar la cartera a este nuevo entorno global.

Cambios en las reglas de juego: ¿hacia un dólar más débil?

Aunque el dólar sigue siendo la principal moneda de reserva y unidad de cuenta a nivel global, existen fuerzas estructurales y cíclicas que presuponen un dólar más débil hacia adelante.

Entre estas últimas nos encontramos con diferentes vientos de frente que enfrenta la economía americana y contribuyen a un menor ritmo de crecimiento y una inflación que, al menos de corto plazo, será más elevada. La aplicación de aranceles a las importaciones, así como la incertidumbre sobre su duración y las eventuales represalias de otros países, debilitan el desempeño económico. A esto se suma la caída en la confianza de consumidores y empresarios, el efecto negativo sobre la riqueza generado por la corrección en los precios de los activos financieros, y el endurecimiento de la política migratoria.

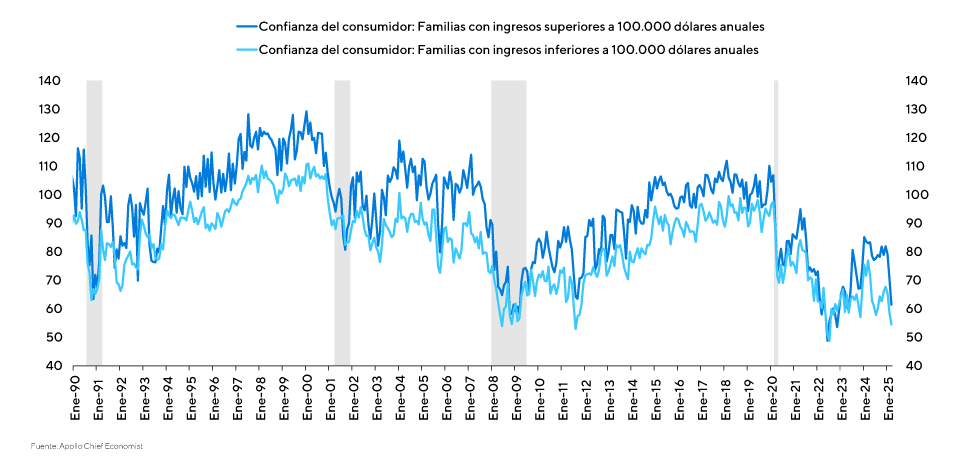

Fuerte caída de la confianza de los consumidores

La confianza del consumidor cae en todos los niveles de ingreso.

Cabe tener presente que el comercio internacional se concreta, en última instancia, entre empresas: un residente estadounidense y su contraparte en el resto del mundo. Las nuevas relaciones comerciales planteadas por Trump son procesos complejos que requieren negociaciones prolongadas —que pueden demorar hasta un año y medio en concretarse, y más de tres años en implementarse plenamente—. En ese contexto, la volatilidad en la política comercial genera un entorno de alta incertidumbre que entorpece estas relaciones entre firmas, afectando negativamente a la economía de Estados Unidos.

Un dato clave es que las importaciones de insumos y bienes de capital representan cerca del 65% del PBI industrial estadounidense. Por tanto, los aranceles impactan directamente en las cadenas de producción y elevan los costos de manufactura. ¿Se espera que la producción local reemplace de forma inmediata esas importaciones? ¿Quién estaría dispuesto a invertir bajo un panorama tan incierto respecto al futuro de la política comercial? A esto se suma la restricción migratoria, que reduce la disponibilidad de mano de obra, presiona los costos laborales y limita la expansión de la producción, afectando así el crecimiento económico.

En consecuencia, la aplicación generalizada de aranceles podría empujar a la economía estadounidense hacia una recesión. Más allá de la cautela de la Reserva Federal, que mantuvo sin cambios la tasa de referencia en su última reunión y continúa guiándose por los datos económicos para cumplir con su doble mandato, en adelante evaluaría como temporal una mayor inflación impulsada por los aranceles, y ante el aumento del desempleo que trae la caída en la actividad, podría eventualmente forzar un recorte de tasas. Esto erosionaría la ventaja de rendimiento del dólar frente a otras monedas, principal sostén del valor relativo de la moneda americana.

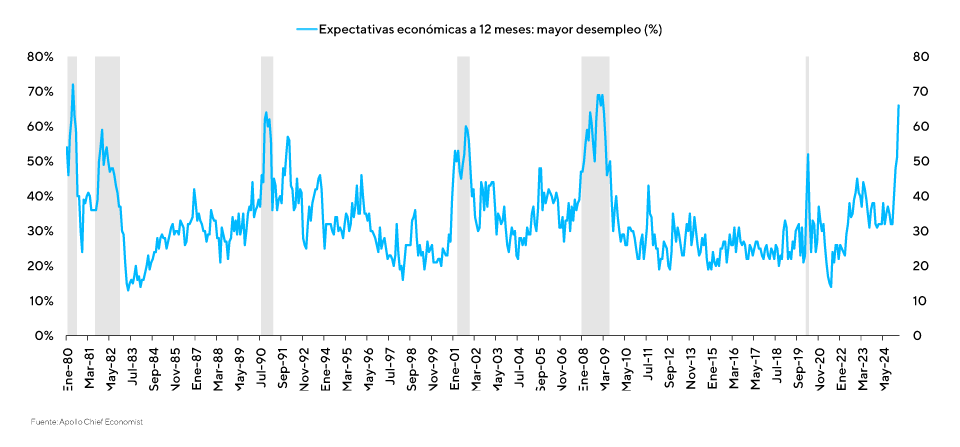

Aumenta la preocupación por la pérdida de empleo

Los consumidores están muy preocupados por la posibilidad de perder sus empleos.

Las fuerzas estructurales que obligan a pensar un dólar más débil: “el acuerdo de Mar-a-Lago”

Desde una perspectiva estructural, el llamado “Acuerdo de Mar-a-Lago” —que refleja los lineamientos del gobierno estadounidense frente al desequilibrio externo—, junto con las políticas fiscales expansivas en Alemania y China orientadas a impulsar el crecimiento y reducen el exceso de ahorro global que fluye hacia activos estadounidenses, constituyen una fuerza persistente que podría debilitar al dólar en el mediano plazo.

Al analizar la balanza de pagos, se observa que Estados Unidos ha registrado un déficit de cuenta corriente promedio cercano al 3,4% del PBI durante los últimos 25 años, que es la contrapartida del superávit en su cuenta de capital. Esta dinámica responde en parte al rol del dólar como principal moneda de reserva, unidad de cuenta y medio de intercambio en el comercio global. No por casualidad, el dólar —ponderado en términos reales por comercio— se encuentra actualmente en niveles históricamente elevados.

Sin embargo, esta dinámica también está condicionada por un persistente desequilibrio fiscal. En el mismo período, Estados Unidos ha registrado un déficit fiscal promedio en torno al 6,1% del PBI, en contraste al ahorro del sector privado que se ha ubicado en torno al 2,7%, en promedio. Así, el desbalance fiscal aparece como el nudo del problema. La dinámica fiscal continúa siendo de fondo la principal preocupación del mercado, con cerca de USD 9 billones de deuda soberana de Estados Unidos que vence en 2025, y un déficit estimado del orden de 6,5% del PBI.

En contraste, el resto del mundo presenta superávits estructurales de cuenta corriente. China, por ejemplo, ha mantenido un superávit promedio del 3,2% en los últimos 25 años. Una situación similar se observa en Japón, así como en Alemania y Suiza, donde una mayor disciplina fiscal y una alta tasa de ahorro del sector privado han generado superávits de cuenta corriente.

La interpretación del gobierno de Trump —según la cual Estados Unidos es perjudicado porque importa más bienes de los que exporta— ignora la lógica subyacente de la demanda global de dólares. En realidad, el resto del mundo demanda dólares, y Estados Unidos responde proveyéndolos a través de sus déficits comerciales. Así, la percepción de que el mundo “se aprovecha” de Estados Unidos no considera que ese desequilibrio es una manifestación del papel que cumple el dólar como moneda internacional, agravado por la dinámica fiscal.

Esta visión condujo a la implementación de políticas de aranceles recíprocos con el objetivo de equilibrar el comercio bilateral. Sin embargo, el trasfondo es más profundo: el Acuerdo de Mar-a-Lago propone una reconfiguración del sistema económico y monetario internacional. En este marco, la estrategia parece girar en torno a una depreciación coordinada del dólar que permita recuperar competitividad manufacturera, reducir los déficits gemelos (comercial y fiscal) y atraer inversiones hacia sectores transables.

La historia ofrece una advertencia relevante: en las décadas de 1920 y 1930, el aumento de aranceles en el periodo de entreguerras profundizó la recesión global. y como contracara provocaron una deflación de los precios. En particular, la Ley Smoot-Hawley de 1930 es ampliamente señalada como un factor que agravó la Gran Depresión, al desencadenar represalias comerciales.

La gestión del portafolio ante este escenario global

Este nuevo orden global nos obliga a replantear la estrategia. En esta etapa, la prioridad es diversificar progresivamente la exposición del portafolio fuera del dólar, incorporando activos denominados en otras monedas. Este proceso debe hacerse sin perder de vista que el dólar continúa siendo la principal unidad de cuenta —el benchmark global—, por lo que el objetivo sigue siendo lograr mejores retornos expresados en esa moneda.

Como referencia, proponemos observar lo ocurrido durante el último gran ciclo de depreciación del dólar entre 2001 y 2008. Desde su máximo en julio de 2001 hasta el mínimo alcanzado en abril de 2008, el dólar se depreció más de un 40%. En ese mismo período, las monedas emergentes registraron una apreciación acumulada superior al 90%. Este precedente refuerza la importancia de anticiparse a posibles cambios estructurales y posicionar la cartera en consecuencia, priorizando una diversificación efectiva que permita mitigar riesgos y capturar nuevas oportunidades.

Oportunidades en el mundo de la renta fija

El debilitamiento del dólar observado en el período 2001–2008 también impulsó con fuerza a los commodities, cuya canasta general registró un alza acumulada superior al 100%. Este entorno favoreció además a la deuda de países emergentes, que obtuvo un rendimiento anual promedio superior al 11% en dólares, acompañado por una notable compresión de spreads. Los instrumentos emitidos en moneda local superaron ese desempeño, alcanzando retornos anuales cercanos al 15%, beneficiados por la apreciación de sus divisas. Además, fue un periodo que como el actual el oro se fortaleció como reserva de valor obteniendo un retorno anual del 19%.

En este marco, una de nuestras recomendaciones clave para diversificar los portafolios es migrar parcialmente la exposición en Deuda Emergente emitida en dólares hacia instrumentos emitidos en moneda local. De este modo, se mantiene la exposición total a esta clase de activos, pero con una composición más equilibrada, aumentando el peso relativo de las monedas emergentes.

Donde vemos valor en el mundo de la renta variable

Durante el mismo período de análisis, también se observó un mejor desempeño relativo de la renta variable global frente al mercado estadounidense. Mientras el índice S&P 500 mostró un rendimiento anual del 4,2%, el índice MSCI ACWI —que incluye acciones de 23 países desarrollados y 24 emergentes— alcanzó un retorno del 8,9% anual.

En función de esto, proponemos diversificar la exposición en renta variable reemplazando gradualmente las posiciones concentradas en Estados Unidos por vehículos de inversión que sigan al índice global de MSCI (ACWI). Esta estrategia permite mantener exposición a Estados Unidos, dado representa más de 2/3 del índice, pero con una representación más equilibrada del resto del mundo. Al mismo tiempo, sugerimos conservar la exposición específica al segmento de US Large Cap Growth, donde identificamos valor de largo plazo.

Este último segmento, impulsado por el avance de la Inteligencia Artificial y conformado por compañías con balances sólidos, presenta fundamentos estructurales atractivos y menos sensibles al conflicto comercial global. Por lo tanto, sugerimos que la distribución estratégica en renta variable tienda a un 80% en acciones globales (incluyendo Estados Unidos vía ACWI) y un 20% en US Large Cap Growth.