En los últimos quince años, la estructura productiva argentina no mostró cambios significativos. La composición sectorial del PIB se mantuvo prácticamente inalterada, en un contexto de bajo crecimiento y elevada volatilidad. El agro continuó funcionando como principal motor del nivel de actividad, acompañado por la industria y el comercio, sectores de alto peso, pero sin una dinámica sostenida de expansión. Más allá de fluctuaciones cíclicas, no se observan transformaciones estructurales que hayan modificado de forma relevante la matriz productiva.

Tal como se observa en el Gráfico nro. 1, el saldo comercial muestra una elevada sensibilidad a las variaciones del tipo de cambio real bilateral (ITCRB BR). Los episodios de apreciación cambiaria suelen traducirse rápidamente en un deterioro del balance comercial, mientras que las correcciones del tipo de cambio tienden a recomponer parcialmente el equilibrio externo.

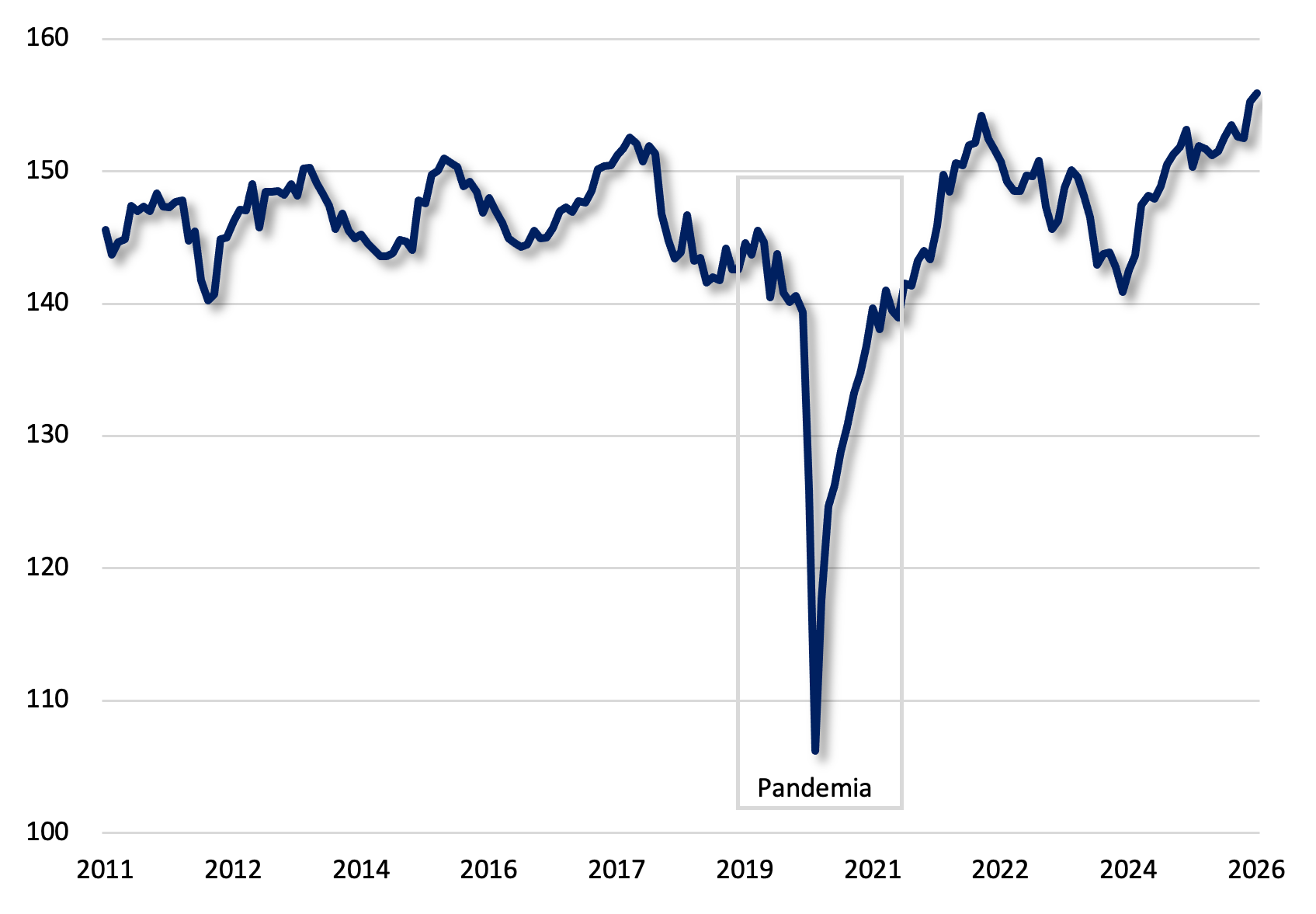

Gráfico nro. 1. Evolución histórica del EMAE, serie desestacionalizada.

Dinámica reciente de la composición del PIB

Con el objetivo de evaluar posibles cambios en la estructura del producto, se construyeron ponderadores móviles por rama de actividad. Esta metodología permite seguir la evolución de la participación relativa de cada sector dentro del PIB, aislando en parte los efectos del ciclo y capturando con mayor precisión qué actividades ganan o pierden peso en el tiempo. En un contexto de bajo crecimiento agregado, donde las variaciones en los niveles de actividad no necesariamente reflejan transformaciones estructurales, este enfoque permite identificar de forma clara la dinámica subyacente de la matriz productiva.

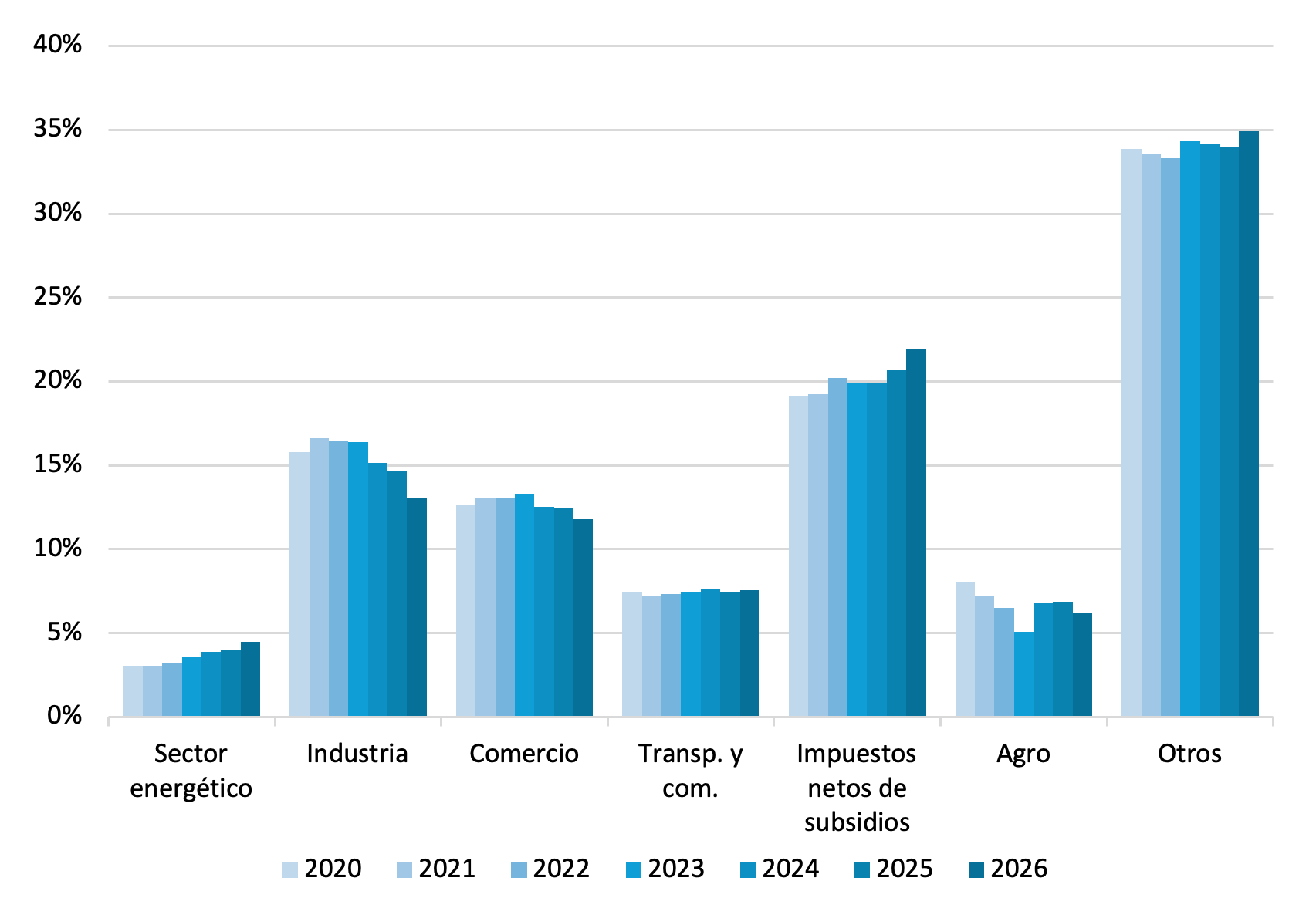

Gráfico nro. 2. Composición del PIB por sectores, ponderadores móviles.

Sin embargo, dentro de este esquema, el sector energético (agrupado dentro del EMAE bajo “Explotación de minas y canteras”) aparece como una de las pocas excepciones. Tras un primer impulso hacia mediados de la década pasada, el desarrollo del sector quedó condicionado por un entorno macroeconómico inestable, restricciones cambiarias y limitaciones en el acceso al financiamiento, factores que afectaron la escala y continuidad de los proyectos. Luego de la pandemia este escenario comienza a revertirse. La mejora en las condiciones relativas del sector, junto con el renovado atractivo por Vaca Muerta y un mayor dinamismo inversor, impulsan un nuevo ciclo de crecimiento.

En este contexto, el sector exhibe una tendencia sostenida de aumento en su participación relativa dentro del PIB, consolidándose como uno de los pocos con una dinámica claramente creciente en los últimos años. No obstante, este proceso debe interpretarse en función de su ponderación inicial: se trata de una rama de actividad que, en el año base 2004, representaba apenas 5,0% del PIB. En este sentido, dado su bajo punto de partida, incluso tasas de crecimiento elevadas tienden a tener un impacto acotado sobre la composición agregada del producto, lo que explica por qué su expansión aún no se traduce en cambios significativos a nivel macro.

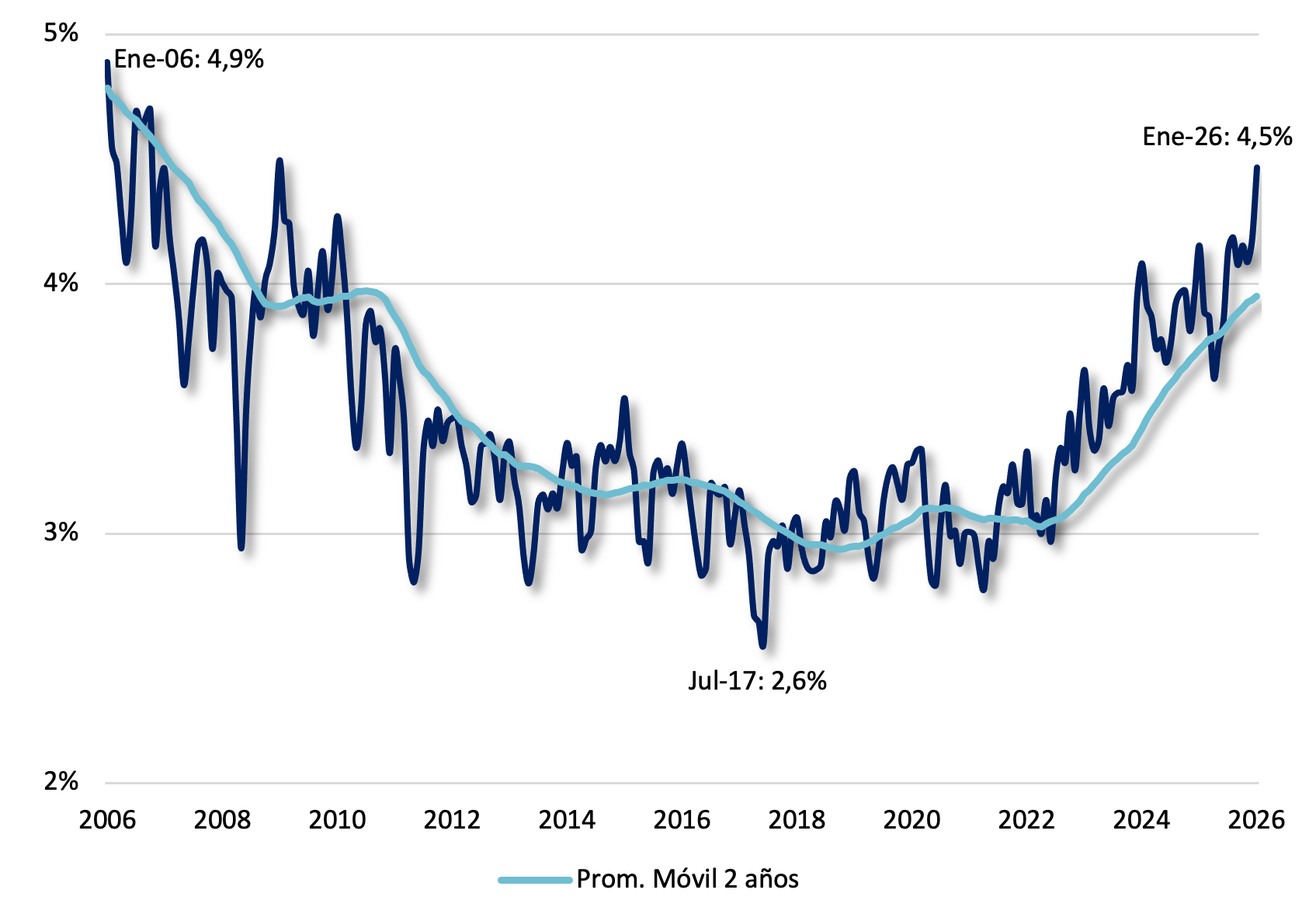

Gráfico nro. 3. Participación del sector energético en el PIB, serie larga.

La serie histórica muestra un comportamiento claramente estructural. Tras un período de mayor dinamismo en los años iniciales, la participación del sector inicia una tendencia descendente que se extiende hasta 2017, cuando alcanza un mínimo cercano al 2,6% del PIB. Este proceso refleja tanto el deterioro en la producción como la falta de condiciones macroeconómicas que permitieran sostener el desarrollo del sector.

A partir de ese punto, comienza un proceso de recuperación que se intensifica desde finales de 2022 y comienzos del 2023, en línea con la reactivación de la inversión, la mejora en los niveles de producción y una mayor estabilidad relativa en las condiciones de operación.

Desde ese mínimo, la participación se incrementa hasta niveles en torno al 4,5% hacia comienzos de 2026. Esto implica una suba de aproximadamente 1,9 puntos porcentuales en ocho años, equivalente a un crecimiento superior al 70% en términos relativos, lo que confirma un cambio de tendencia respecto a la dinámica observada en la década previa.

Este aumento adquiere mayor relevancia al expresarlo en valores absolutos. A precios del cuarto trimestre de 2025, un punto porcentual del PIB equivale aproximadamente a USD 6.540 millones. En este marco, una participación del 4,5% implica una generación de valor cercana a USD 29.000 millones, lo que permite dimensionar con mayor claridad la escala económica alcanzada por el sector. Al focalizar en la dinámica reciente (Gráfico nro. 4), el cambio de tendencia se vuelve más evidente.

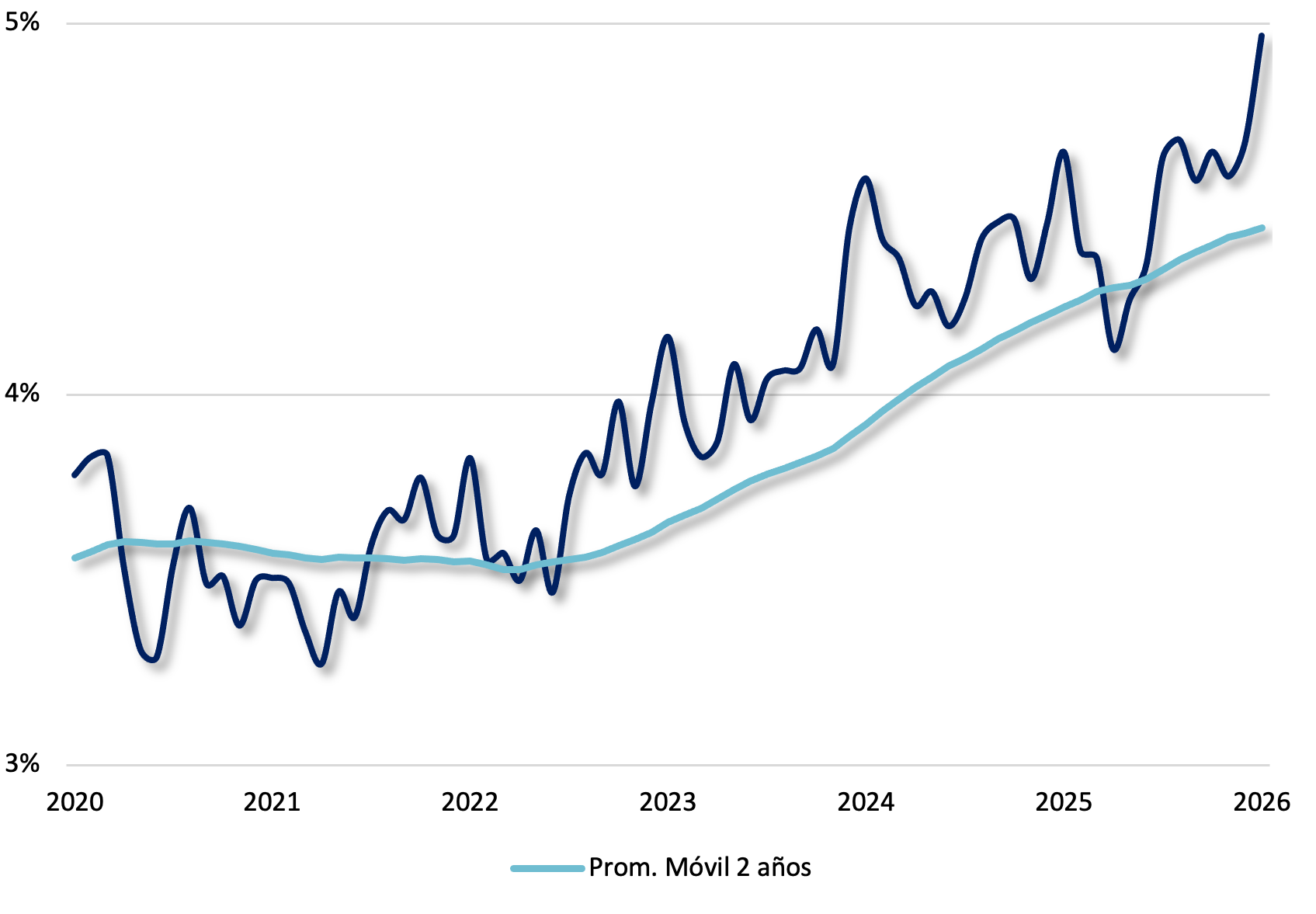

Gráfico nro. 4. Participación del sector energético en el PIB, últimos 5 años

Gran parte del crecimiento del sector se produce a partir de 2022, marcando un quiebre claro respecto a la trayectoria previa. Luego de ubicarse en niveles cercanos al 3,3%–3,4% entre 2020 y 2021, la participación comienza a mostrar un sendero ascendente, ubicándose en torno al 4,0% en 2023 y alcanzando niveles próximos al 5,0% hacia comienzos de 2026. Si bien la serie mensual presenta volatilidad, el promedio móvil a dos años evidencia una tendencia sostenida al alza, pasando de valores en torno al 3,4% a niveles cercanos al 4,5%, lo que confirma que la mejora responde a un proceso persistente más que a fluctuaciones de corto plazo. En este sentido, la dinámica reciente no sólo revierte la tendencia descendente previa, sino que concentra la mayor parte del crecimiento observado desde el mínimo alcanzado en 2017.

En este contexto, el sector se posiciona como uno de los pocos motores de crecimiento dentro de una economía con escasa expansión, explicando una parte relevante de la mejora reciente en la dinámica de la actividad. A diferencia de otros sectores, cuya evolución continúa sin un rumbo claro, la energía muestra un sendero de crecimiento consistente en el tiempo. Si bien su incidencia sobre la estructura del PIB sigue siendo limitada, la aceleración observada en los últimos años y la persistencia de la tendencia creciente sugieren que su aporte podría ganar relevancia hacia adelante.

Las proyecciones del sector: escala y cambio estructural

El crecimiento actual del sector energético marca un cambio en la estructura productiva, en un contexto de mejora en las condiciones macroeconómicas que otorgan mayor previsibilidad. Este nuevo marco habilita la ejecución de proyectos de inversión de gran magnitud, permitiendo anticipar una expansión sostenida de la producción y de las exportaciones.

En base a las proyecciones del Ministerio de Economía, el crecimiento esperado del sector se traduce en un incremento sostenido de las exportaciones energéticas en los próximos años, con un sendero que se acelera a medida que los proyectos en desarrollo entran en producción.

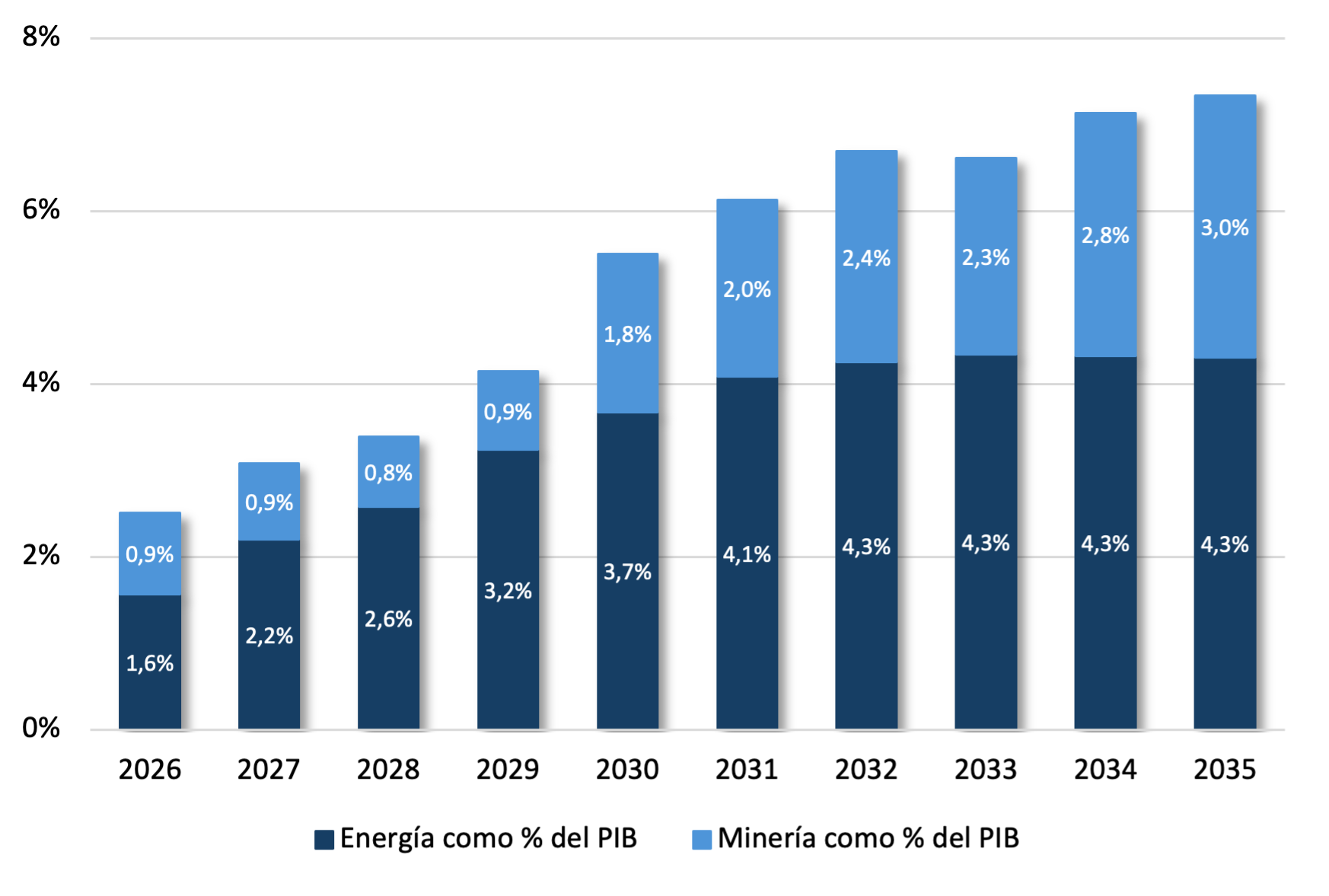

Gráfico nro. 5. Exportaciones del sector energético proyectadas, como porcentaje del PIB.

Las proyecciones disponibles reflejan esta dinámica. Las exportaciones del sector se ubicarían en torno a USD 16.000 millones en 2026 y USD 21.000 millones en 2027, con potencial de alcanzar USD 75.000 millones hacia 2035. Considerando las proyección de crecimiento del PBI publicadas en el The FocusEconomics Consesus Forcast de abril 2026, estos niveles equivalen a aproximadamente 2,5% del producto en 2026 y 3,1% en 2027, lo que permite dimensionar el peso que las exportaciones del sector podrían alcanzar dentro de la economía. En un escenario de mayor maduración, exportaciones del orden de USD 75.000 millones implicarían magnitudes en torno al 7% del PIB.

La cartera de proyectos en desarrollo refuerza esta trayectoria, evidenciando que la expansión del sector se encuentra respaldada por inversiones concretas en distintas etapas de ejecución. La magnitud de los proyectos comprometidos, tanto en infraestructura como en capacidad productiva, permite anticipar que el crecimiento proyectado no responde a un escenario optimista, sino a un proceso en curso. En este sentido, el nuevo esquema de incentivos a la inversión (RIGI) resulta un factor clave para sostener este dinamismo, al mejorar las condiciones de previsibilidad y financiamiento necesarias para el desarrollo del sector.

Tabla nro. 1. Proyectos aprobados bajo el RIGI, sector energético

| Inversor | Proyecto | Sector | Provincia | Monto (en mil. de USD) |

| Galan Lithium | Hombre Muerto Oeste | Minería (litio) | Catamarca | 300 |

| Minas Argentinas | Nuevo Guacamayo | Minería (oro) | San Juan | 700 |

| VMOS | Vaca Muerta Oleoducto Sur | Oil&Gas (midstream) | Río Negro | 2.900 |

| Southern Energy | LNG | Oil&Gas (LNG) | Río Negro | 15.200 |

| McEwen Copper | Los Azules | Minería (cobre) | San Juan | 2.700 |

| Rio Tinto | Rincón | Minería (litio) | Salta | 2.700 |

| Barrick y Shandong Gold | Veladero | Minería (oro) | San Juan | 400 |

| Rio Tinto | Expansión fase 1B “Fénix” | Minería (litio) | Catamarca | 500 |

| Abrasilver | Diablillos | Minería (oro y plata) | Salta y Catamarca | 800 |

Los proyectos aprobados bajo el RIGI en los sectores de petróleo & gas y minería alcanzan un monto total cercano a USD 26.000 millones, concentrados principalmente en desarrollos vinculados a infraestructura energética, exportación de GNL y producción de minerales estratégicos. Este volumen de inversión evidencia que una parte significativa del crecimiento proyectado ya cuenta con respaldo concreto.

A su vez, el número de proyectos en evaluación dentro de estos mismos sectores suman aproximadamente USD 53.000 millones adicionales, lo que da cuenta del potencial de expansión aún pendiente de materialización. En este sentido, la magnitud de los proyectos en carpeta refuerza la idea de que el proceso de crecimiento del sector podría extenderse en el tiempo, en la medida en que se consoliden las condiciones macroeconómicas y regulatorias necesarias para su ejecución.

En paralelo, esta dinámica ya comienza a reflejarse en el mercado de capitales. El sector concentra una parte relevante de las emisiones de deuda corporativa y ofrece exposición directa a través de equity en compañías líderes.

En este contexto, el sector no sólo gana relevancia en términos de actividad, sino que pasa a ocupar un rol central como proveedor de divisas, en una economía históricamente condicionada por la restricción externa.

CRITERIA Research

Gustavo Araujo

Head de Research

Guadalupe Birón

Estratega de Renta Fija

Federico Sibilia

Estratega de Renta Fija

Alan Feldman

Estratega de Renta Variable