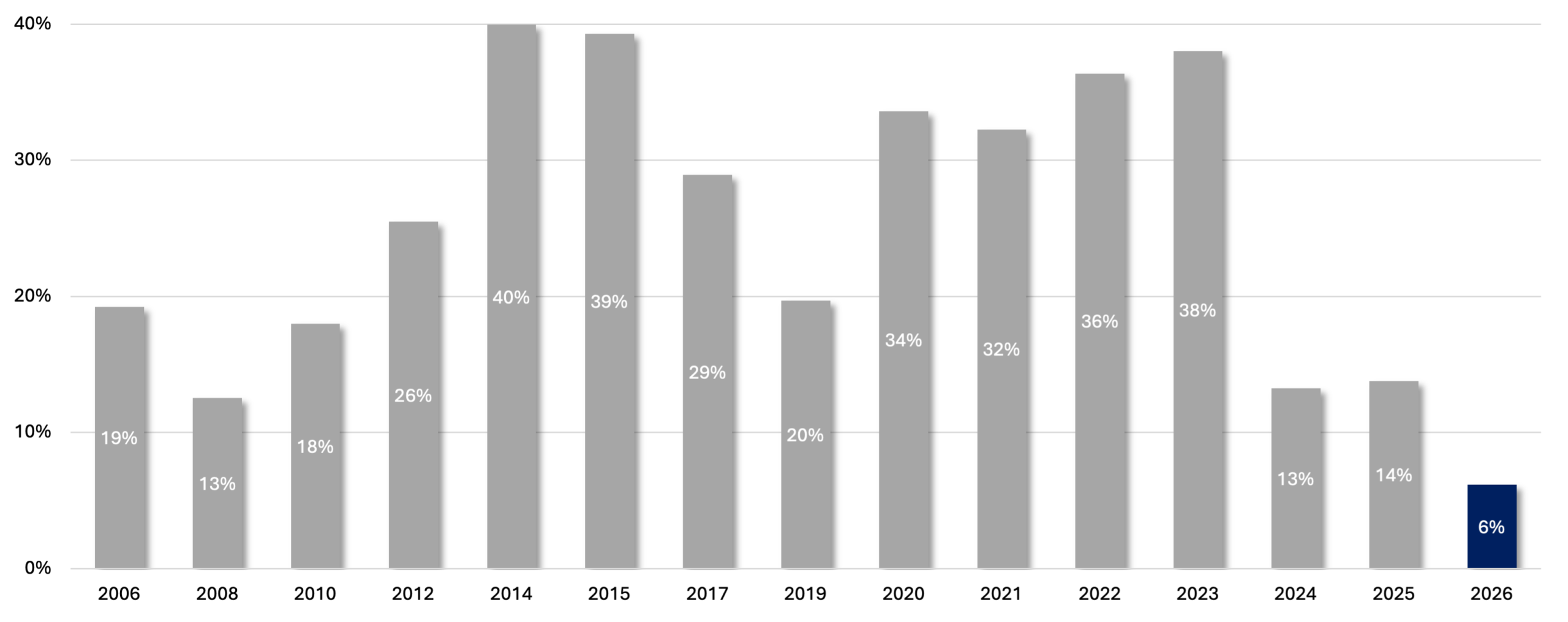

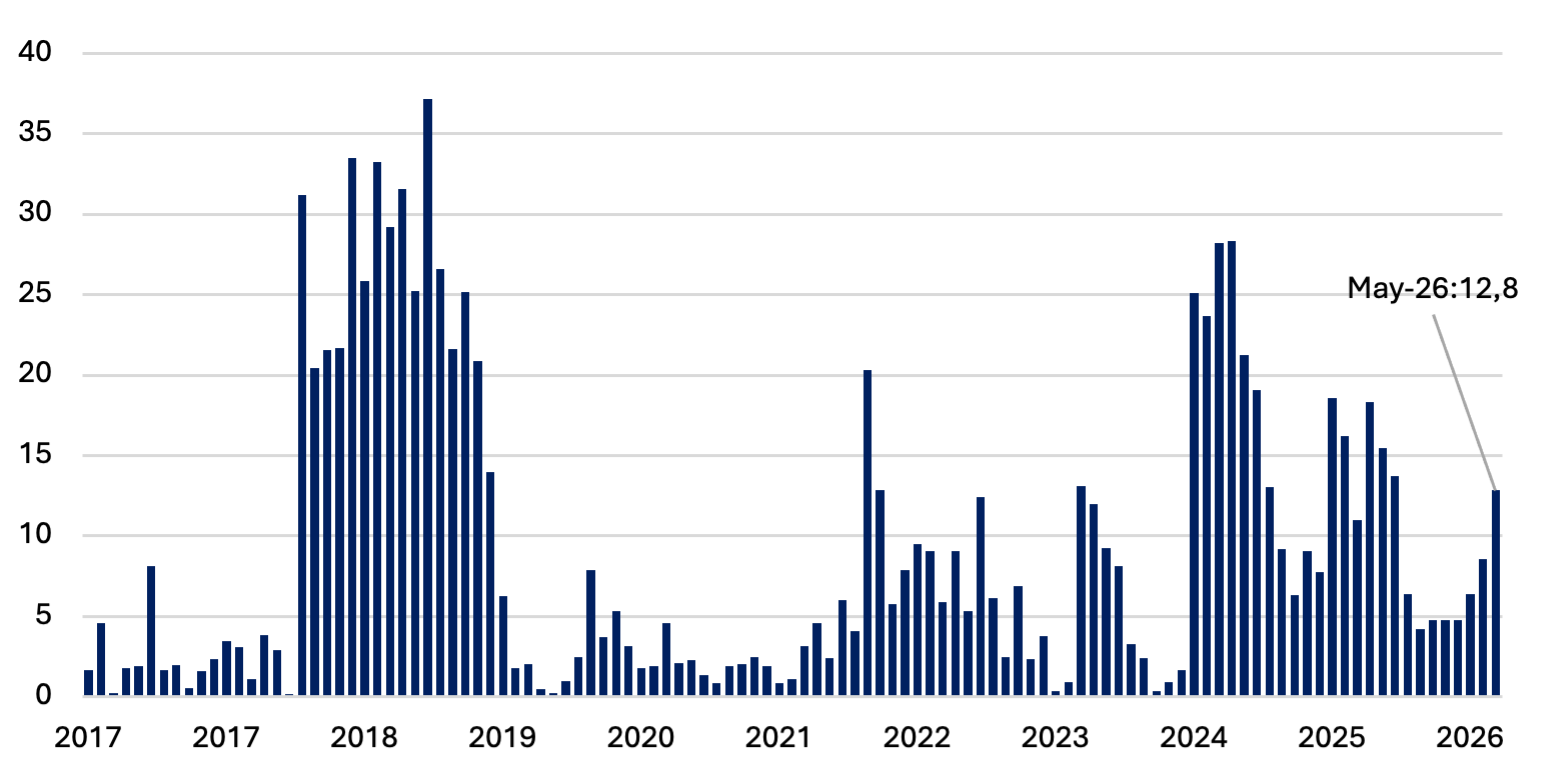

Gráfico del mes. Participación de las Letras Intransferibles del Tesoro Nacional en el activo del BCRA. Serie anual al cierre de mayo.

Las Letras Intransferibles son títulos de deuda emitidos por el Tesoro y entregados al BCRA a cambio de dólares que forman parte de las reservas internacionales. Su utilización comenzó en 2006 y su peso dentro del activo de la entidad creció de forma sostenida hasta alcanzar el 40% en 2014. Tras una reducción entre 2016 y 2019, asociada principalmente a cambios en los criterios de valuación, volvieron a ganar participación hasta representar el 38% del activo en 2023. Desde 2024, el Tesoro inició un proceso de cancelación de estos instrumentos mediante recursos provenientes del FMI y, posteriormente, con utilidades transferidas por el BCRA. Como resultado, su participación descendió al 6% en mayo de 2026, el menor registro de la serie. Esta reducción contribuye a recomponer la hoja de balance del Banco Central, al sustituir activos de baja liquidez por otros de mayor calidad y disponibilidad, fortaleciendo la posición patrimonial de la entidad y ampliando su capacidad de acción como autoridad monetaria.

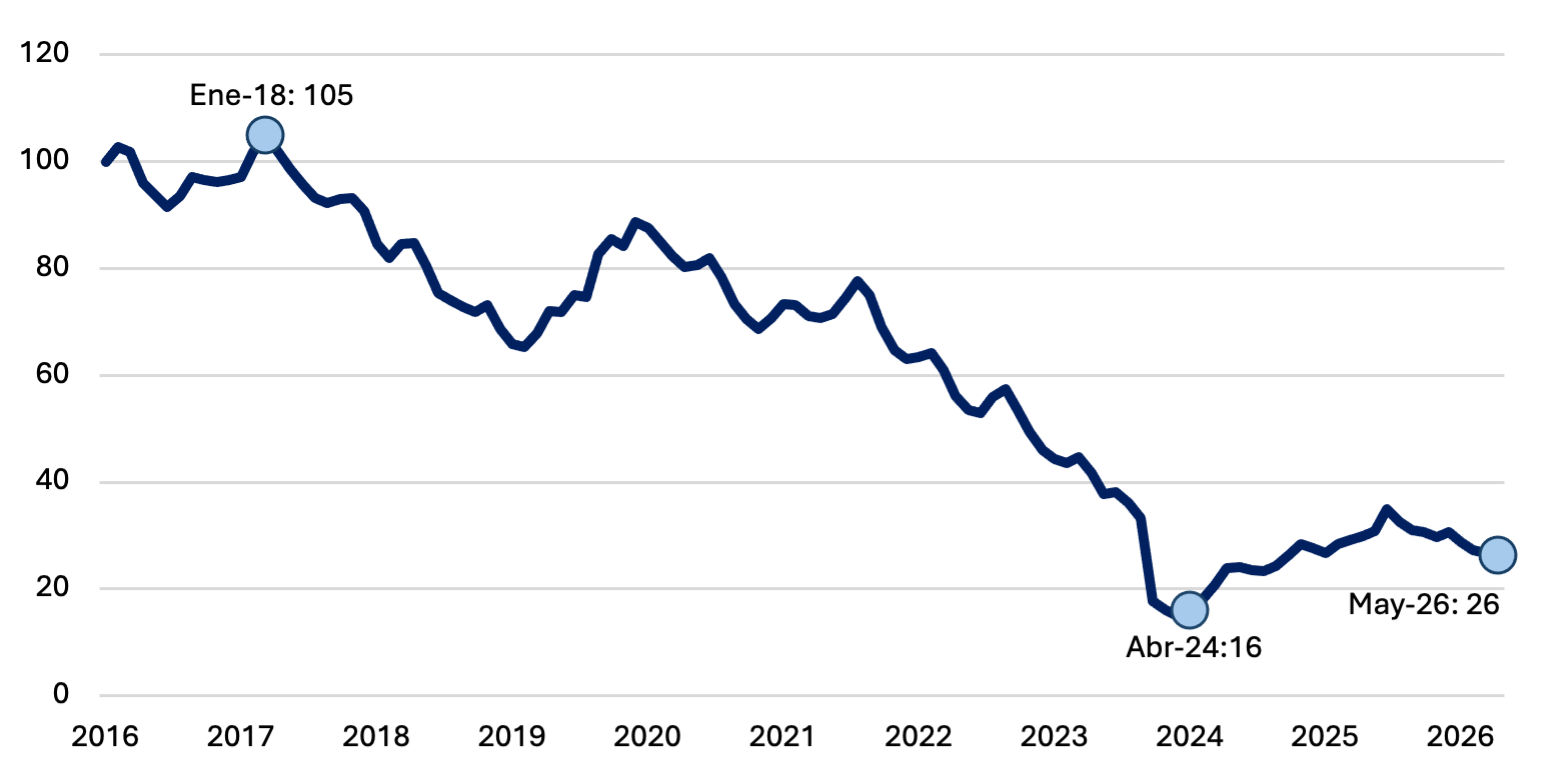

Gráfico nro. 2. Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

En mayo la base monetaria volvió a posicionarse en terreno negativo con una contracción de 1,8% medida en pesos constantes, acumulando nueve meses consecutivos de caída. En términos del PIB se ubicó en 3,9%, retrocediendo 0,4 p.p en comparación con mayo del año previo.

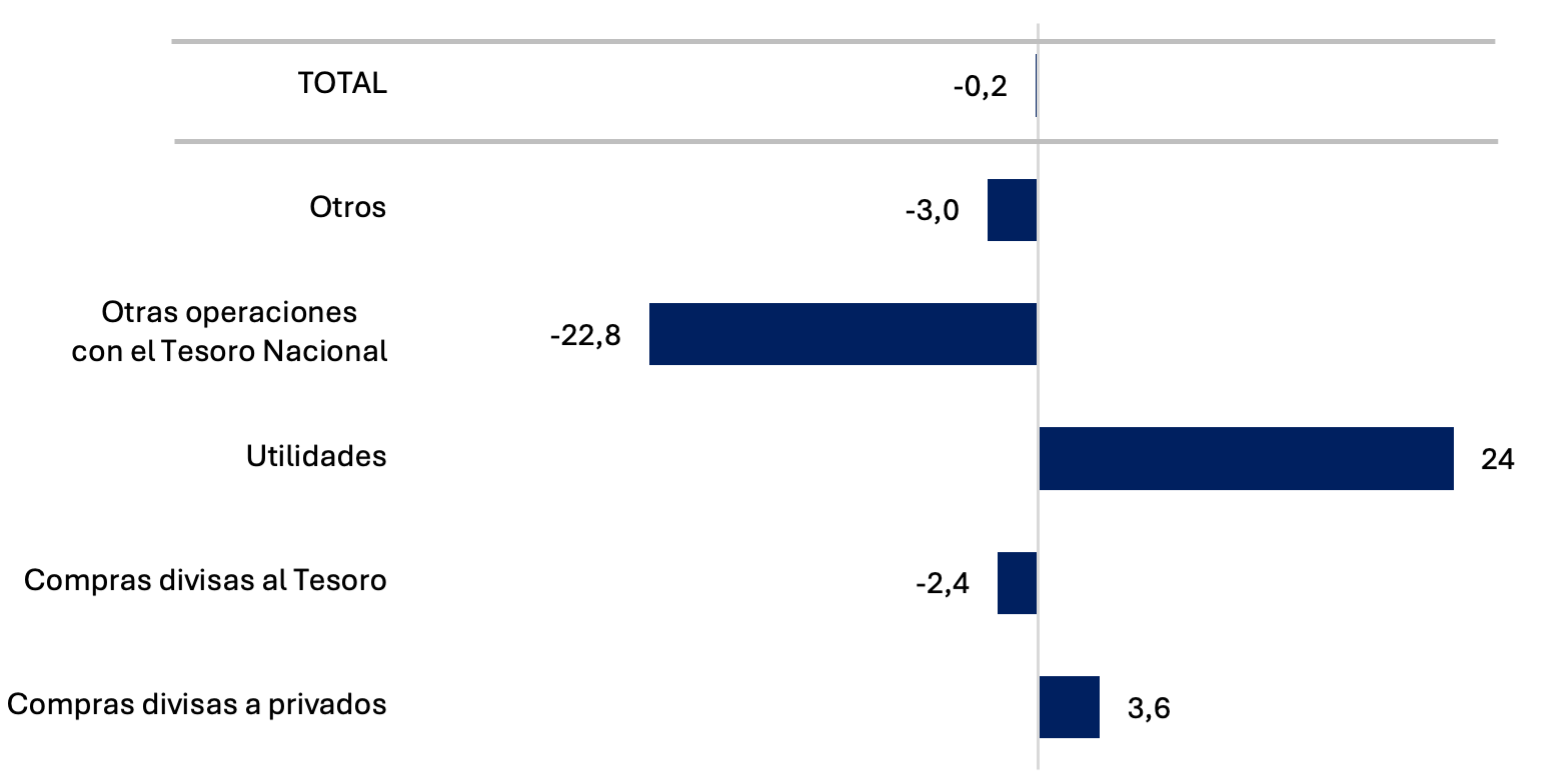

Gráfico nro. 3. Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria mostró una contracción de ARS 0,2 billones corrientes. Las compras de divisas al sector privado y la distribución de utilidades del BCRA al Tesoro aportaron en conjunto ARS 28 billones. Sin embargo, esta expansión fue compensada por operaciones contractivas del Tesoro por ARS 22,8 billones vinculadas a la recompra de Letras Intransferibles en conjunto con otros factores.

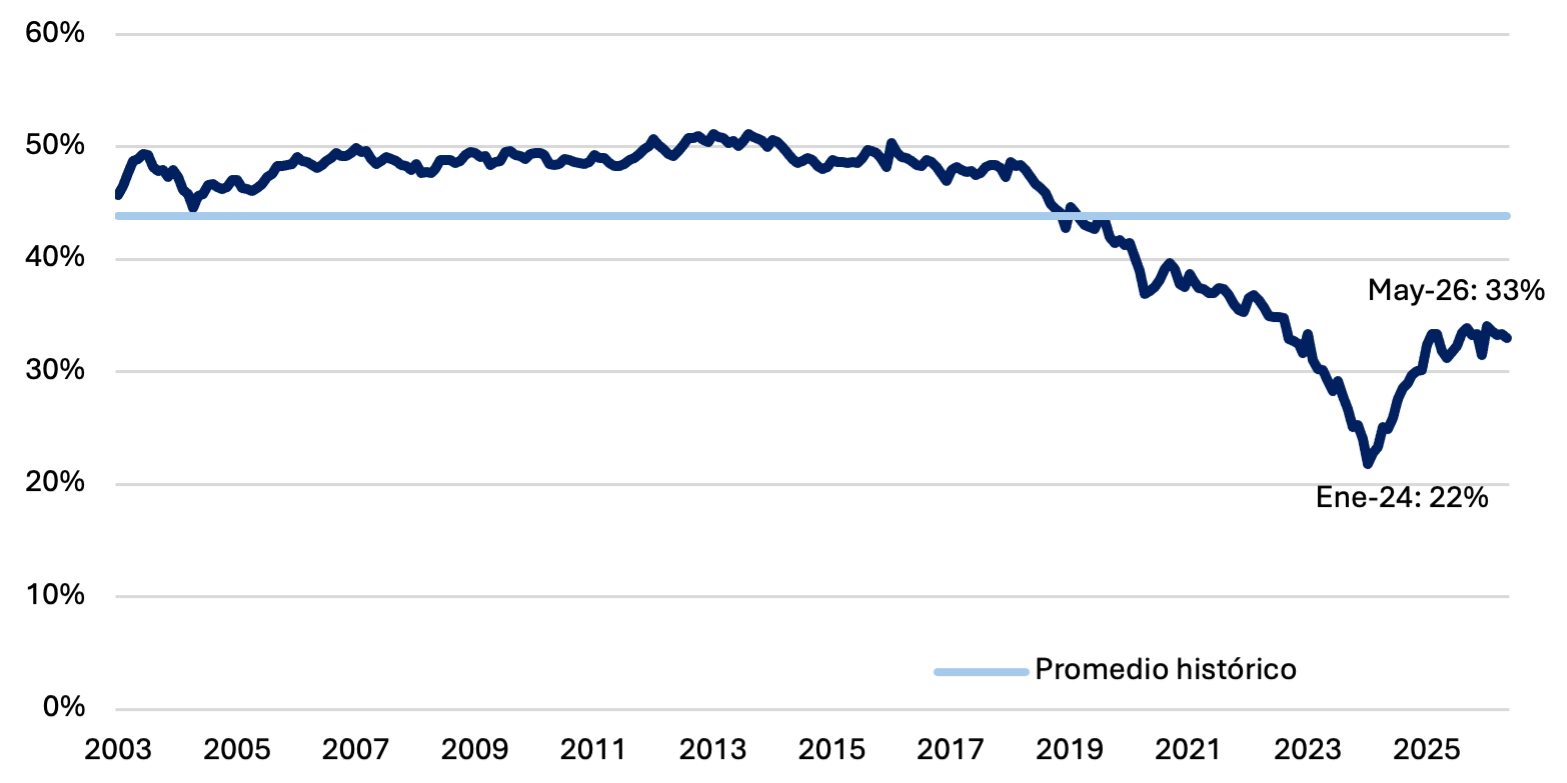

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 33%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

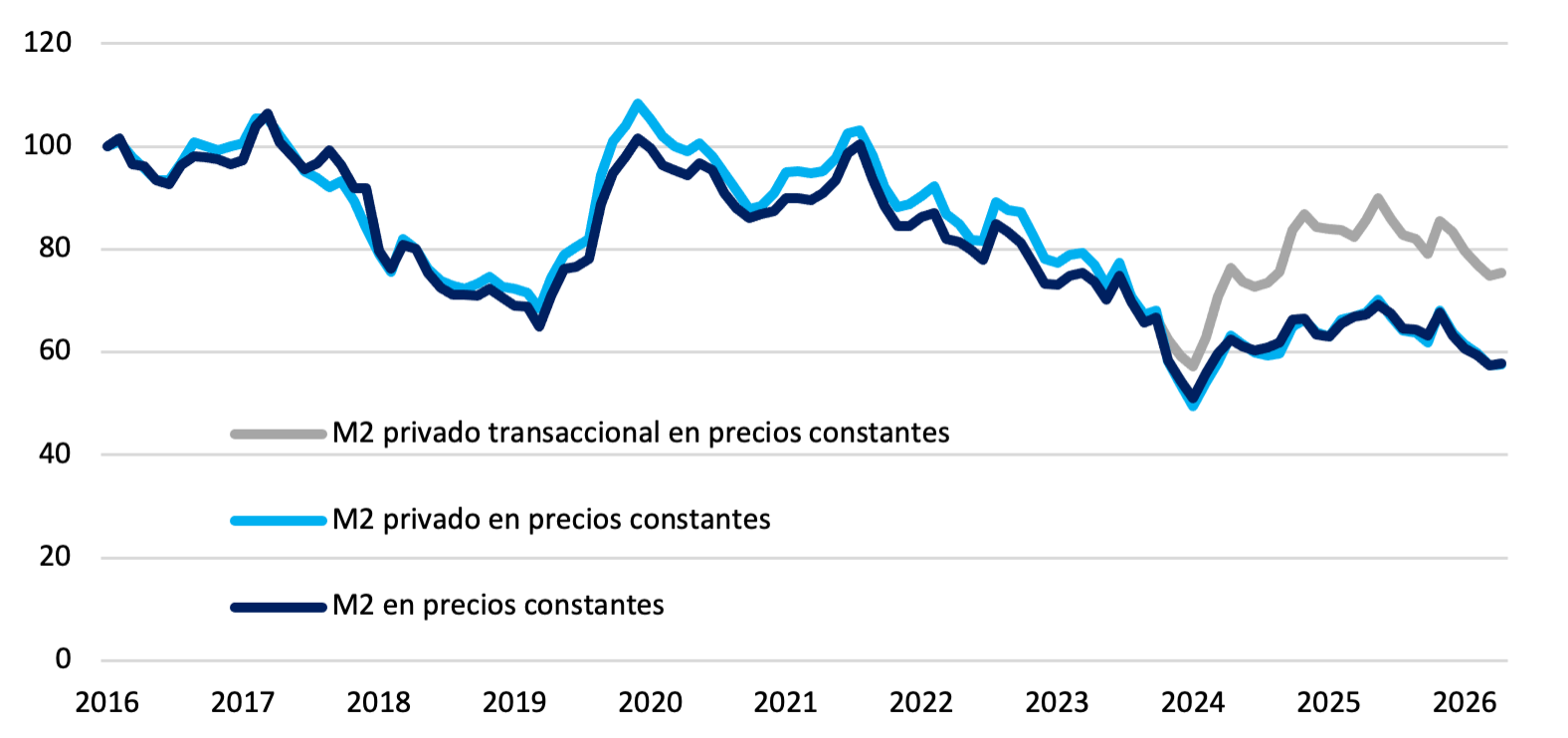

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En mayo, el M2 se expandió ARS 2,4 billones en términos nominales, lo que se traduce en una suba real del 0,6%. En la misma línea se ubicó el M2 privado transaccional que ascendió un 0,8% real. En cuanto al M2 privado, creció un 0,6% real con respecto al mes previo.

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En mayo, los plazos fijos en pesos se contrajeron un 1,7% en términos reales, acentuando el comportamiento heterogéneo de los meses previos. En la comparación interanual crecieron en torno al 16%, moderándose frente a los máximos observados en 2025. Sin embargo, al observar el promedio de los últimos tres meses se observa una tendencia positiva y creciente.

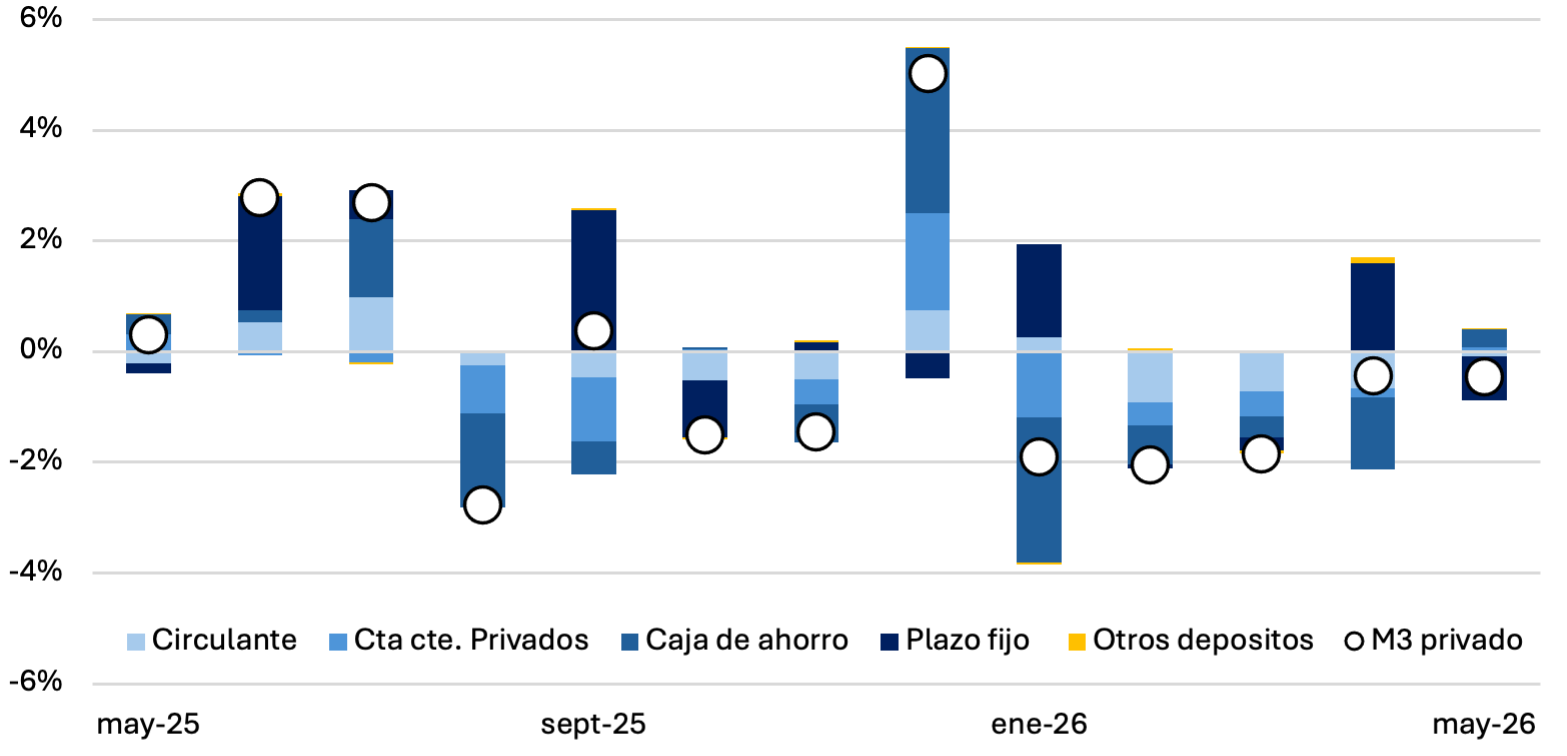

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en mayo una caída del 0,5% en términos reales. A nivel interanual, el agregado registró una caída del 1,8% real. El comportamiento de las variables fue mixto, mientras que las cajas de ahorro y las cta. Cte. Privadas aportaron 0,3 p.p y 0,1 p.p respectivamente, los plazos fijos restaron 0,8 p.p y el circulante se contrajo en 0,1 p.p.

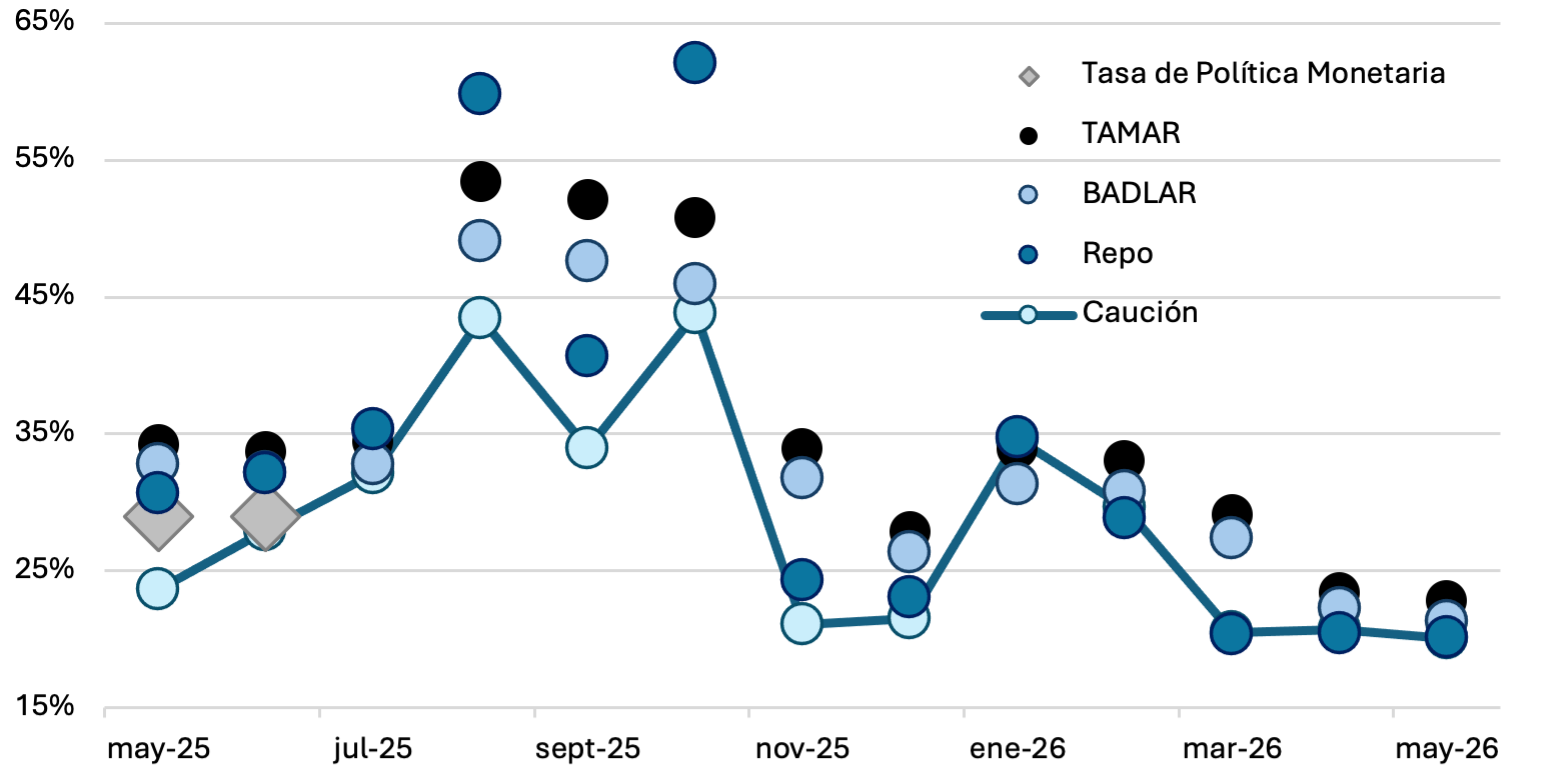

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas se mantuvieron estables en mayo, con una leve tendencia bajista. Mientras que las tasas de depósitos (TAMAR y BADLAR) continuaron su descenso de 0,6 p.p y 0,9 p.p respectivamente, las tasas de corto plazo (caución y repo) se mantuvieron estables en torno al 20%.

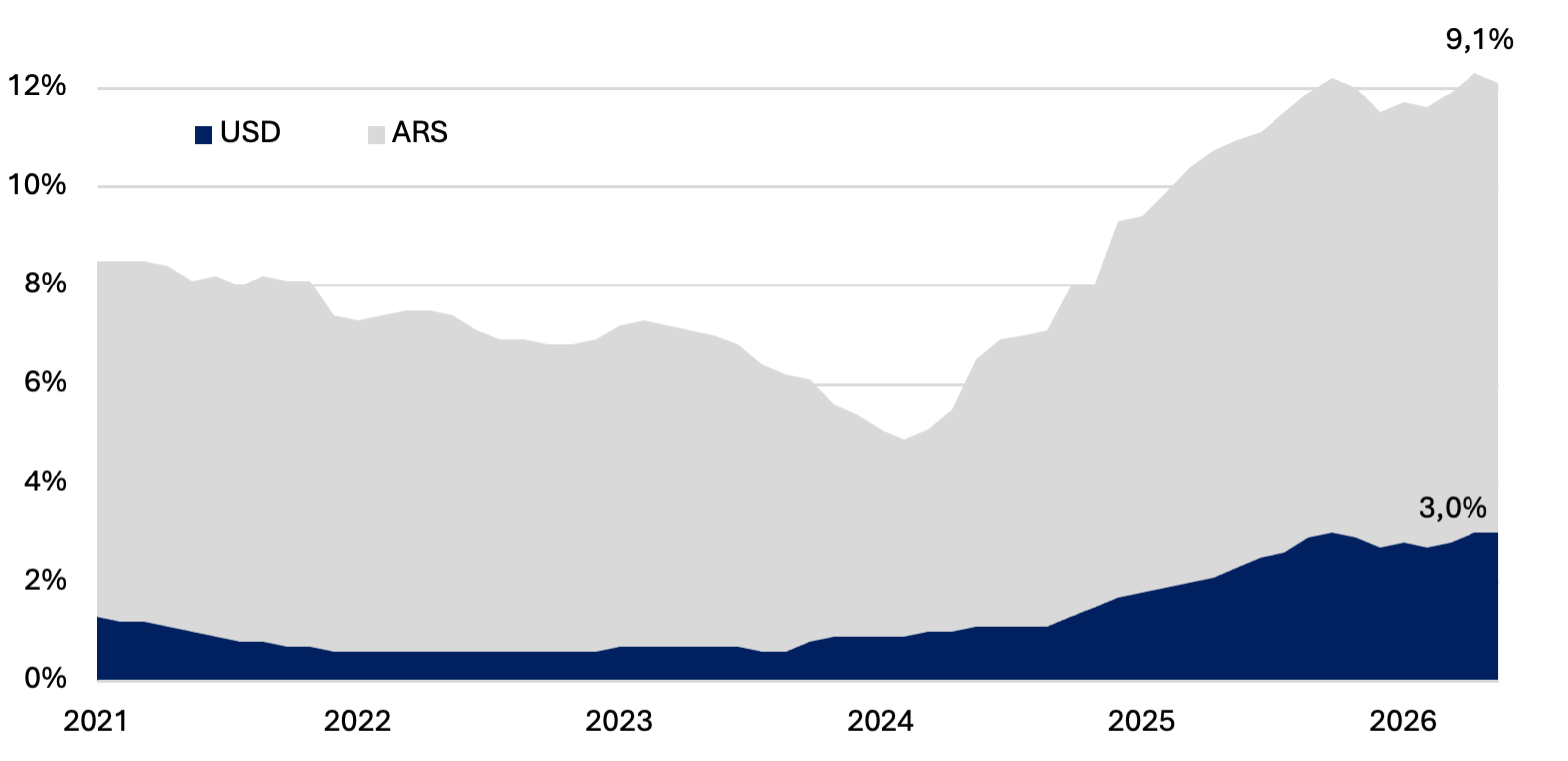

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

En mayo, el ratio de crédito en pesos sobre el PIB se ubicó en 9,1%, disminuyendo 0,2 p.p con respecto al mes previo, sin embargo, se mantiene el crecimiento observado a inicios del 2024. En la misma línea se ubicó el crédito en dólares que, continúa con la senda positiva iniciada en enero de 2024, ubicándose este mes en 3,0%.

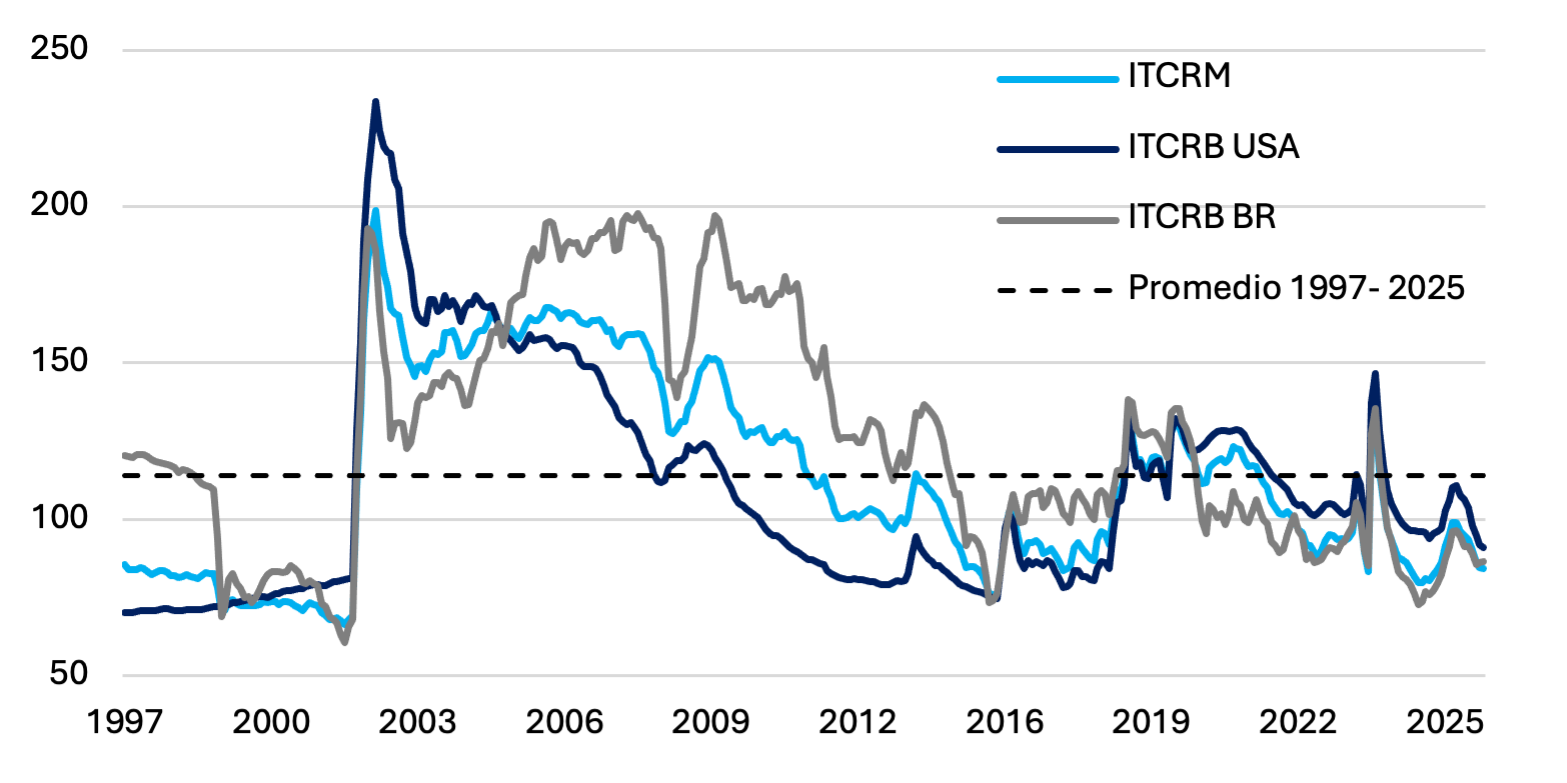

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM continuó apreciándose en mayo (0,6%) aunque a un menor ritmo que el mes previo (1,9%), alejándose del promedio histórico. Durante los primeros cinco meses del año se apreció un 11,2%. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar.

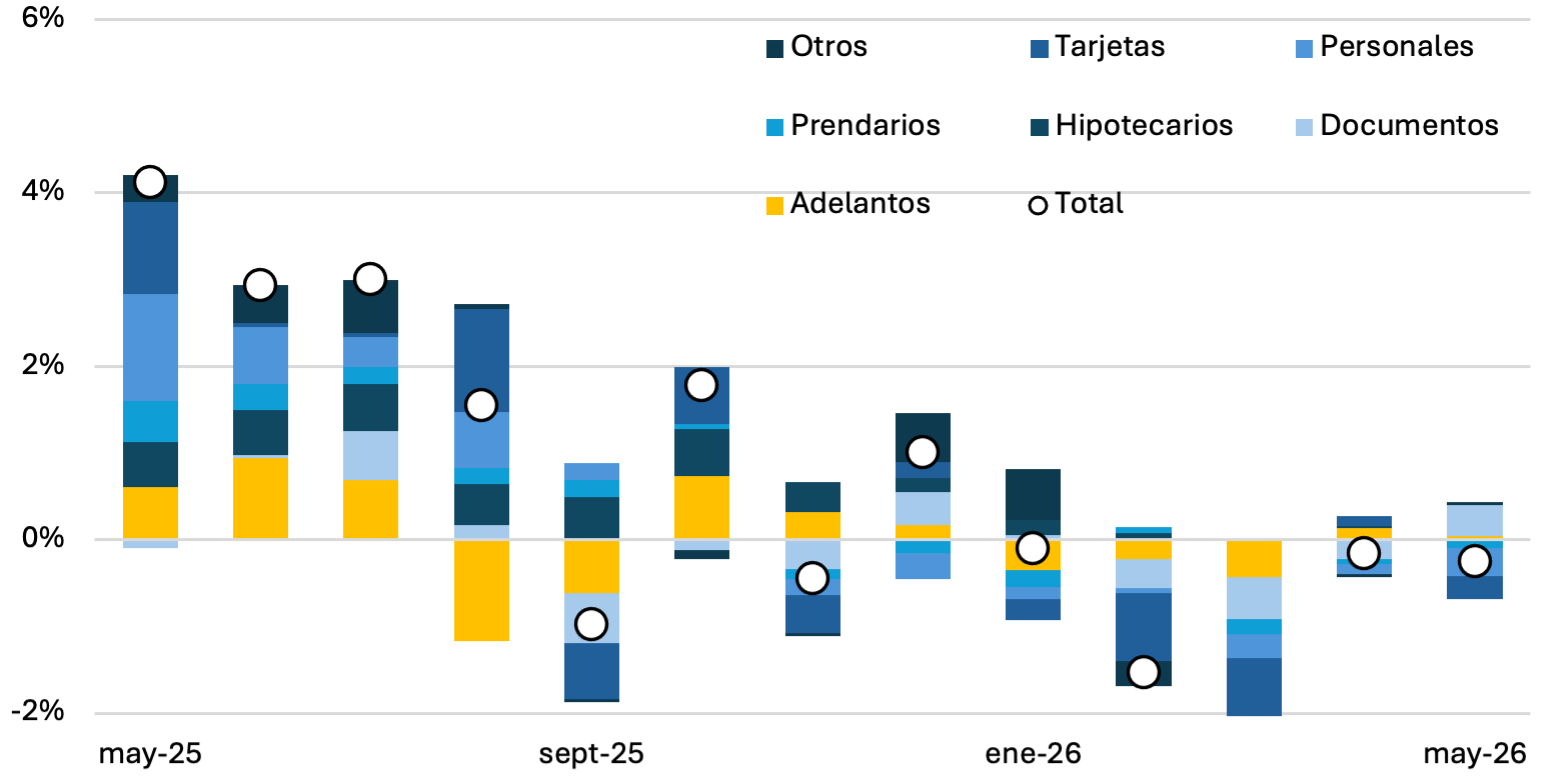

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado se contrajo un 0,3% en términos reales durante mayo. En la comparación interanual, el crecimiento se ubicó en torno al 5%. Los préstamos Personales junto con Tarjetas explicaron la mayor parte de la caída mensual, mientras que los préstamos comerciales fueron los únicos que crecieron en el mes y aportaron 0,4 p.p.

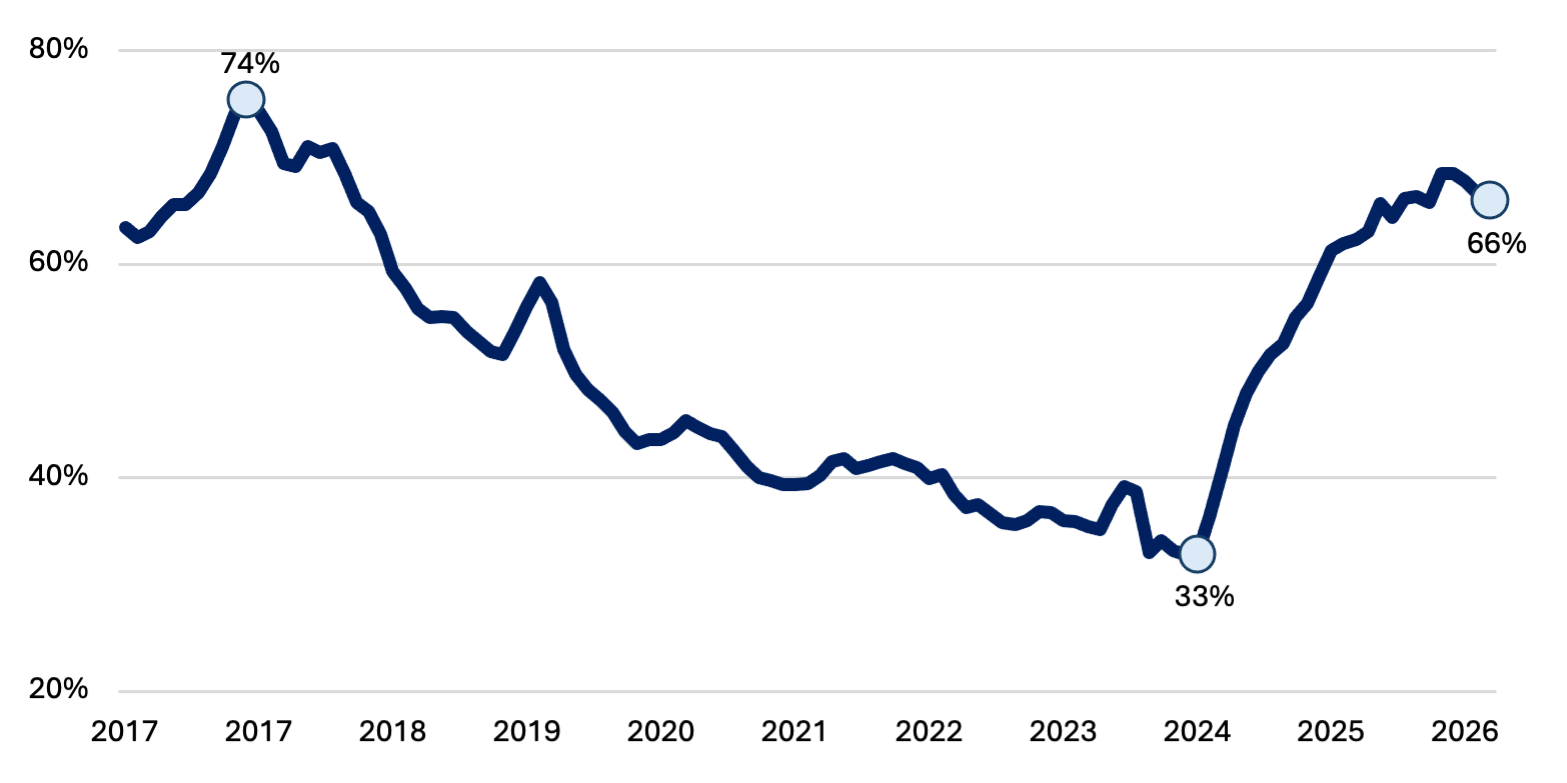

Gráfico nro. 12: Ratio de prestamos sobre depósitos en pesos constantes

En mayo, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 66%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

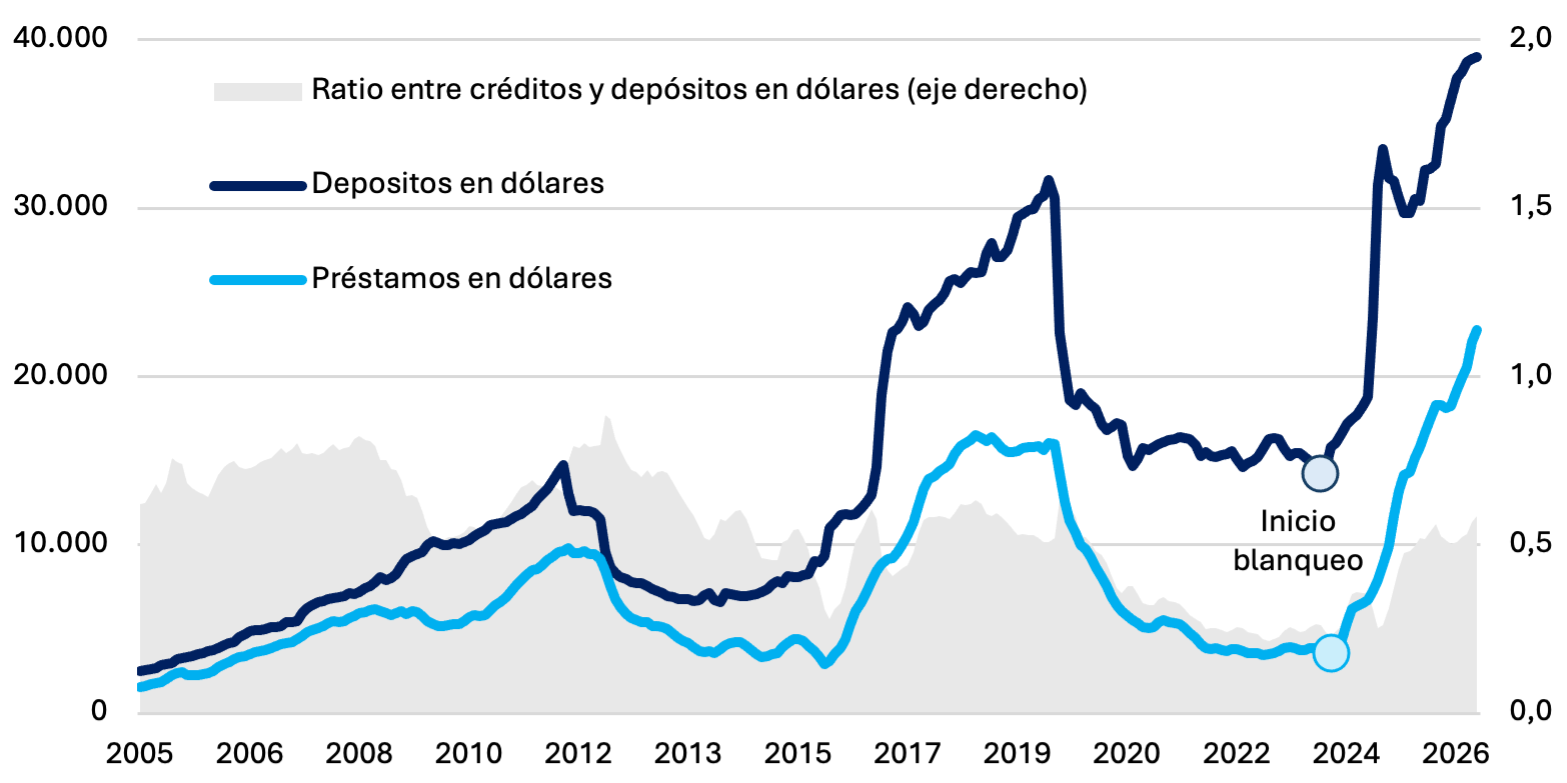

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron los USD 38.952 millones en mayo, con un incremento de USD 70 millones. El crédito en dólares, en tanto, alcanzó los USD 22.772 millones, lo que se traduce en un crecimiento del 50% interanual, ambas series en máximos históricos.

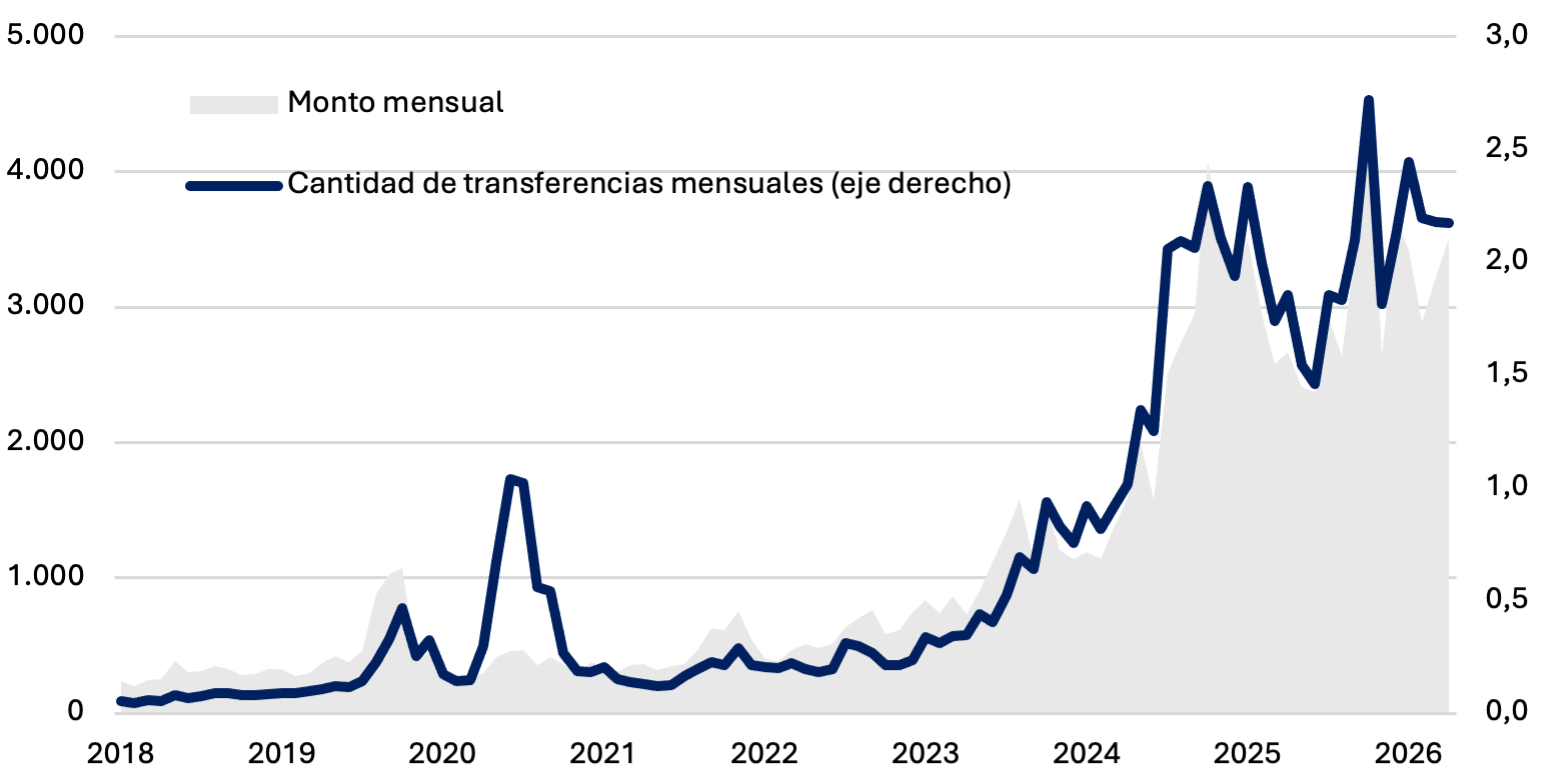

Gráfico nro. 14: Transferencias push* (monto mensual en dólares y cantidades en millones)

*También conocidas como “envíos de dinero” o, simplemente, “transferencias inmediatas”.

En abril, las transferencias inmediatas “push” en dólares totalizaron 2,2 millones de operaciones, lo que se traduce en un crecimiento interanual del 17%. En términos de monto, estas operaciones alcanzaron USD 3.503 millones, un 31% más que el año previo.

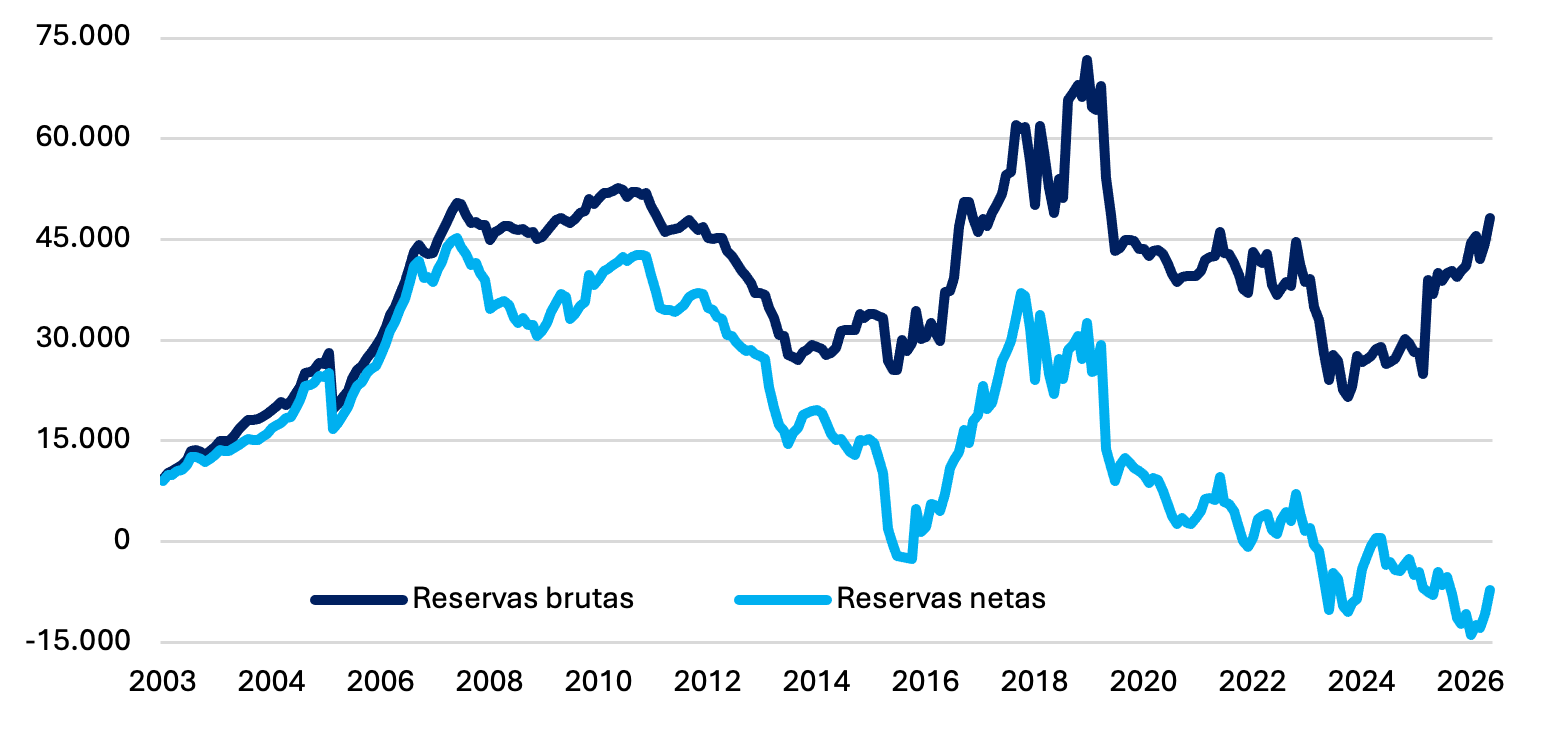

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de mayo las reservas brutas del BCRA se ubicaron en USD 48.193 millones, aumentaron USD 3.677 millones con respecto al mes previo, lo cual se debe a las compras del BCRA en el MLC y la colocación de deuda en moneda extranjera (Bonares) en conjunto con el desembolso del FMI por USD 1.043 millones. Por su parte, las reservas netas este mes presentaron una mejora relevante que las ubicó en valores cercanos a los USD -7.300 millones.

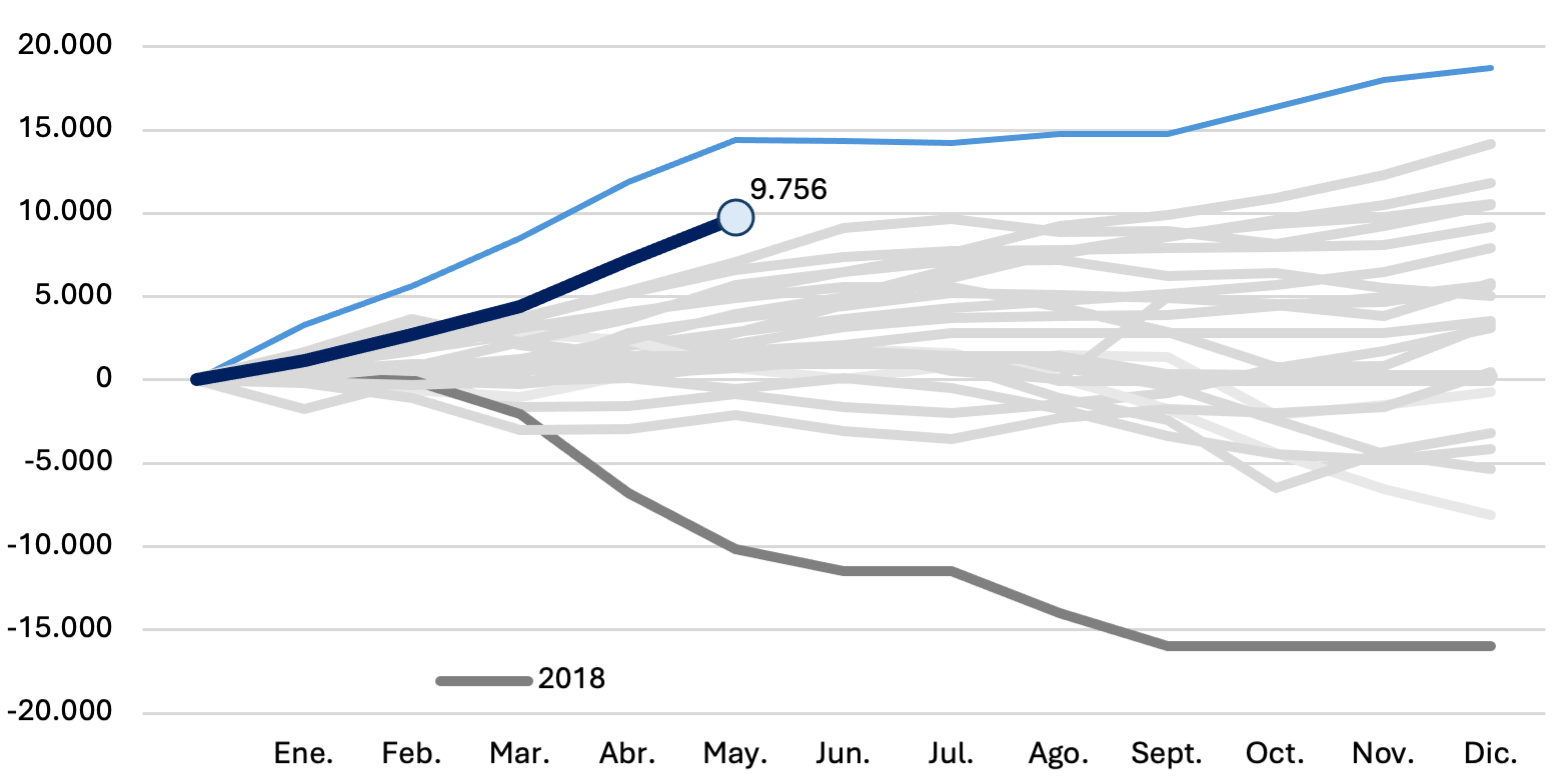

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde enero, el BCRA puso en marcha la nueva fase de re-monetización del programa monetario, que incorpora un esquema de bandas cambiarias con ajustes mensuales en función de la inflación (IPC T-1). En este marco, la autoridad monetaria retomó activamente las compras de divisas en el mercado qoficial, en mayo compró USD 2.601 millones y en el año acumula USD 9.756 millones.

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A fines de mayo, los depósitos en pesos del Tesoro se ubicaban en 12,8 billones. Durante la primera quincena se ubicaron en torno a los ARS 7,1 billones. Tras la distribución de dividendos del BCRA, el monto mensual ascendió hasta los ARS 29,9 billones para luego de la recompra de letras intransferibles ubicarse en torno a los 11,3 billones. Con la última licitación los depósitos finalizaron en ARS 12,8 bn.

Claves del Informe Monetario del BCRA – Mayo 2026

Durante mayo, la Base Monetaria continuó exhibiendo una dinámica contractiva. En términos reales registró una caída de 1,8%, acumulando nueve meses consecutivos de descenso y ubicándose en torno al 3,9% del PIB.

En términos de flujos, la distribución de utilidades del BCRA al Tesoro Nacional y las compras de divisas al sector privado aportaron en conjunto cerca de ARS 28 billones. Sin embargo, esta expansión fue compensada por operaciones contractivas del Tesoro vinculadas principalmente a la recompra de Letras Intransferibles y por otros factores de absorción monetaria.

En este contexto, uno de los hechos más relevantes del mes fue la publicación de los estados contables del BCRA correspondientes al ejercicio 2025. A partir de las utilidades obtenidas, el Tesoro avanzó en la cancelación de Letras Intransferibles por ARS 18,4 billones, equivalentes a USD 21.000 millones. Como resultado, la participación de estos instrumentos dentro del activo de la entidad descendió al 6%, el menor registro de la serie, profundizando el proceso de saneamiento de la hoja de balance iniciado durante 2024.

La preferencia por la liquidez se mantuvo relativamente estable durante mayo. La relación entre el circulante y los depósitos a la vista se ubicó en 33%, sosteniéndose por encima de los mínimos observados a comienzos de 2024, aunque todavía por debajo de su promedio histórico. En paralelo, los agregados monetarios transaccionales mostraron una mejora respecto de los meses previos. El M2 registró un crecimiento real de 0,6%, mientras que el M2 privado transaccional avanzó 0,8% en términos reales. Por su parte, el M2 privado también exhibió una expansión mensual de 0,6%, interrumpiendo la secuencia de caídas observada durante buena parte del último año.

En contraste, los depósitos a plazo fijo registraron una contracción real de 1,7%, profundizando el comportamiento heterogéneo observado desde comienzos de año. Aun así, continúan mostrando una expansión cercana al 16% en la comparación interanual. Esta dinámica se reflejó también en el agregado monetario amplio. El M3 privado registró una caída real de 0,5% durante mayo, explicada principalmente por el descenso de los plazos fijos, parcialmente compensado por la mejora observada en cajas de ahorro y cuentas corrientes. En cuanto a las tasas de interés, continuaron estables. Las tasas de depósitos continuaron descendiendo, aunque de forma marginal, mientras que las tasas de corto plazo permanecieron en torno al 20%, consolidando el proceso de normalización observado en los últimos meses.

En materia de crédito, el ratio de préstamos en pesos sobre el PIB se ubicó en 9,1%, manteniéndose en niveles elevados en perspectiva histórica reciente. Sin embargo, durante mayo el crédito al sector privado mostró una leve contracción real de 0,3%. La caída estuvo explicada principalmente por el comportamiento de los préstamos personales y las financiaciones mediante tarjetas de crédito, mientras que las líneas comerciales mostraron una evolución positiva y fueron las únicas que realizaron un aporte neto al crecimiento mensual. A pesar de esta moderación, la profundidad financiera continúa mostrando una recuperación significativa respecto de los mínimos registrados en 2024. En línea con ello, el ratio de préstamos sobre depósitos en pesos se ubicó en 66%, muy por encima de los niveles observados un año atrás, aunque todavía por debajo de los máximos alcanzados durante la década pasada.

Por otra parte, el proceso de apreciación cambiaria continuó durante mayo, aunque a un ritmo más moderado. El tipo de cambio real multilateral registró una caída adicional de 0,6%, acumulando una apreciación en torno al 11% en los primeros cinco meses del año.

Finalmente, las variables vinculadas al segmento en moneda extranjera mantuvieron un desempeño favorable. Los depósitos privados en dólares permanecieron en niveles históricamente elevados, mientras que el crédito en moneda extranjera continuó expandiéndose y alcanzó nuevos máximos, impulsado principalmente por los documentos a sola firma. En paralelo, las reservas internacionales brutas finalizaron mayo en USD 48.193 millones, con un incremento de USD 3.678 millones respecto al cierre del mes previo. La mejora respondió a las compras de divisas realizadas por el BCRA, que acumularon cerca de USD 10.000 millones en lo que va del año, así como al desembolso efectuado por el FMI en el marco de la segunda revisión del acuerdo vigente.