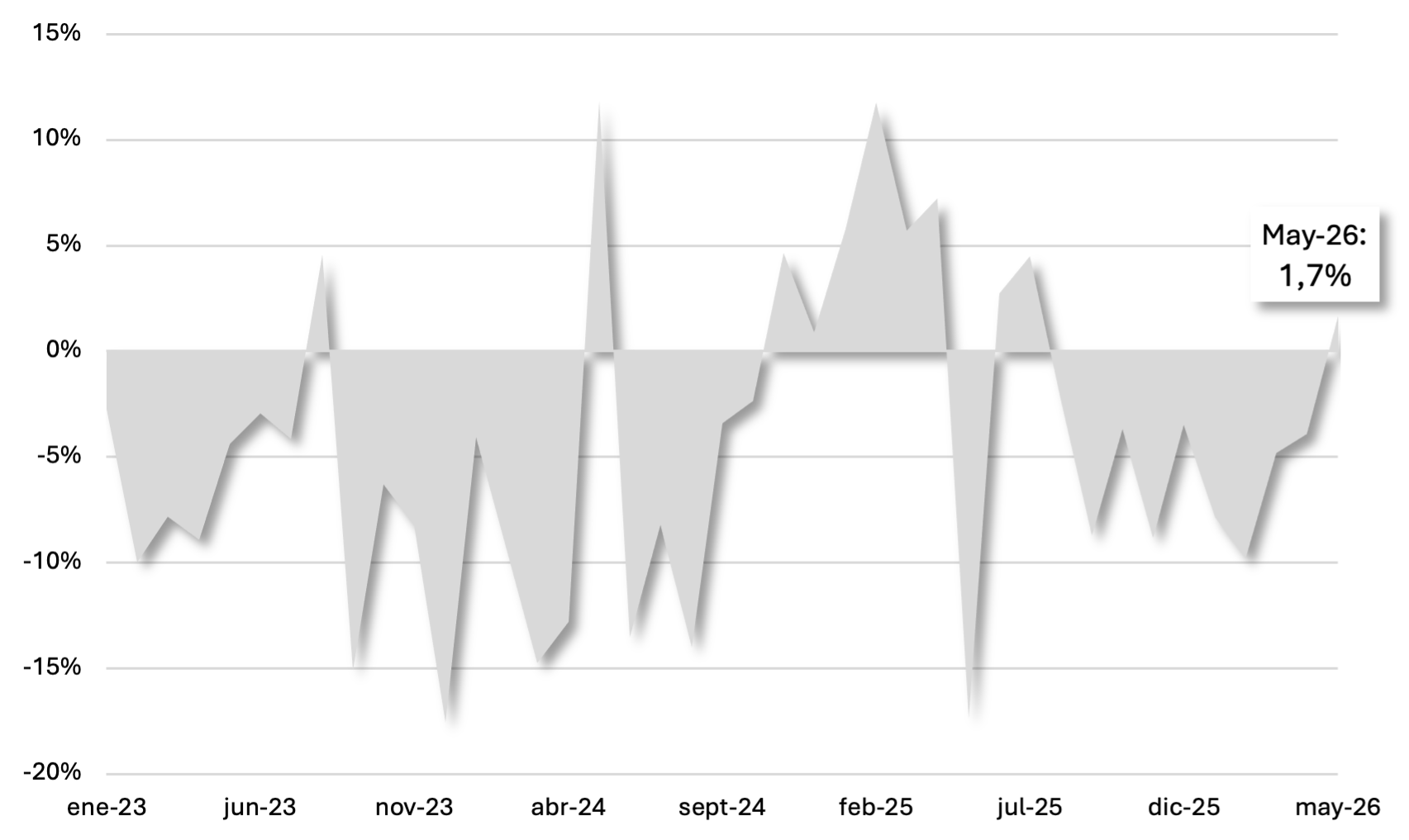

La recaudación tributaria alcanzó en mayo los ARS 21,5 billones, registrando una suba real interanual del 1,7%. De este modo, la recaudación volvió a crecer en términos reales interanuales tras nueve meses consecutivos de caída.

En el acumulado anual, los ingresos se ubican en ARS 94,3 billones a precios constantes, lo que implica una contracción real interanual del 4,9% frente al mismo período de 2025.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

El desempeño positivo del mes estuvo explicado casi exclusivamente por la recaudación del impuesto a las Ganancias. En mayo venció el saldo de la declaración jurada de Ganancias para Sociedades con cierre en diciembre, correspondiente al período fiscal 2025 y considerado el más relevante del año.

El buen desempeño del impuesto también estuvo favorecido por la baja base de comparación del año previo y por los incentivos generados a partir de las modificaciones introducidas en el Régimen Penal Tributario y la Ley de Procedimiento Fiscal. Entre ellas, se destacan el incremento de los umbrales para el inicio de acciones penales, el aumento de multas por infracciones formales y la reducción de los plazos de prescripción para contribuyentes cumplidores, lo que favoreció un mayor nivel de presentaciones y pagos asociados al impuesto.

En contraposición, persisten factores vinculados al sector externo que afectan negativamente a la recaudación. Por un lado, continúa la desaceleración de las importaciones, en un contexto de elevada base de comparación tras el fuerte crecimiento registrado durante los primeros meses del año previo. A ello se sumó la reducción de alícuotas en los Derechos de Exportación, especialmente en los complejos de soja, trigo y maíz vigentes en mayo de 2025.

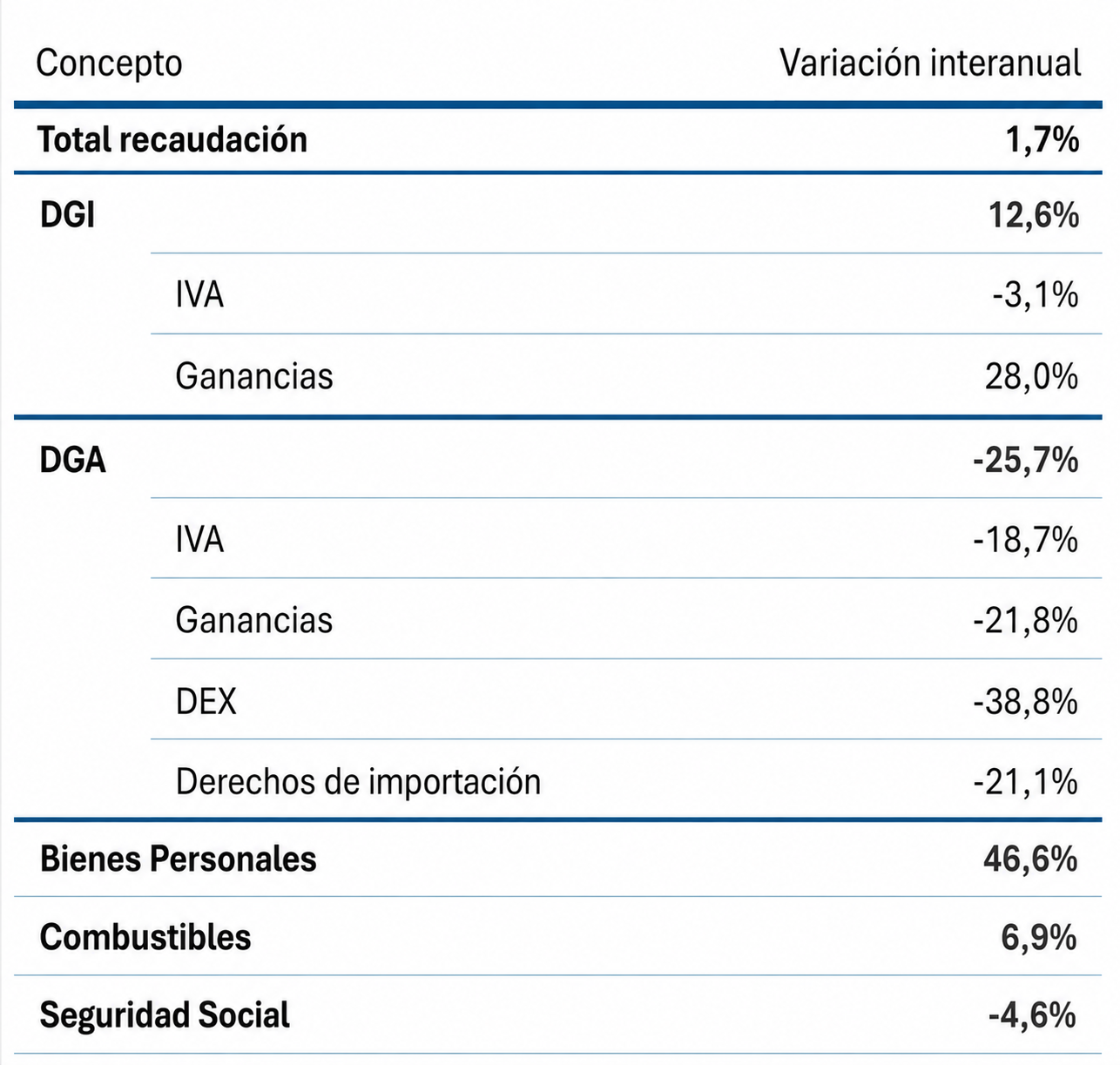

Cuadro nro. 1. Evolución de los principales conceptos en términos reales, variaciones interanuales.

Desempeño por tributo: persiste la debilidad

En este contexto, la recaudación asociada a la DGI se ubicó en terreno positivo por segundo mes consecutivo, con una variación real interanual del 12,6%, la más elevada en casi un año y medio. Al interior, el desempeño continuó siendo heterogéneo: mientras Ganancias explicó gran parte del crecimiento del organismo, el resto de los principales tributos mantuvo una dinámica débil y contractiva.

El impuesto a las Ganancias registró una suba real interanual del 28%, revirtiendo la caída observada en los dos meses previos y alcanzando el mejor desempeño del último año. Este desempeño favorable respondió a una combinación de factores.

Por un lado, en mayo venció el saldo de declaración jurada de Ganancias Sociedades correspondiente al período fiscal 2025, el más relevante del año. Por otro, incidió positivamente la baja base de comparación del año previo, producto de los elevados anticipos determinados sobre el período fiscal 2023, en un contexto donde la actividad financiera había mostrado un fuerte crecimiento tras el ajuste del tipo de cambio. Finalmente, también contribuyeron los incentivos derivados de las modificaciones introducidas en el Régimen Penal Tributario y la Ley de Procedimiento Fiscal, entre ellas el incremento de los umbrales para el inicio de acciones penales, el aumento de multas por infracciones formales y la reducción de los plazos de prescripción para contribuyentes cumplidores, lo que favoreció un mayor nivel de presentaciones y pagos asociados al impuesto.

Por su parte, el IVA se mantuvo en terreno negativo por séptimo mes consecutivo, con una caída real interanual del 3,1%, profundizando el deterioro observado en abril. Este desempeño respondió a un mayor uso de planes de pago sobre deuda corriente, mayores devoluciones en el marco del régimen de comercialización de granos y un incremento del acogimiento de deuda corriente a planes de pago respecto al año anterior.

En cuanto a la recaudación vinculada a la DGA, registró una caída real interanual del 25,7%, acumulando diez meses consecutivos en terreno negativo y sin señales de mejora en el margen. El desempeño del mes estuvo afectado, además, por contar con un día hábil menos respecto al año previo.

Al interior, el retroceso volvió a ser generalizado. Tanto el IVA como Ganancias asociados al comercio exterior retornaron a caídas de dos dígitos, con contracciones reales interanuales del 18,7% y 21,8%, respectivamente.

Los Derechos de Exportación continuaron exhibiendo fuertes caídas, con una contracción real interanual del 38,8%, en un contexto donde la carga tributaria sobre los principales complejos agroindustriales continúa siendo menor a la vigente durante mayo de 2025.

Por su parte, los Derechos de Importación registraron una caída real interanual del 21,1%, acumulando cinco meses consecutivos en terreno negativo. Este desempeño respondió a la desaceleración de las importaciones, la elevada base de comparación, la cancelación de obligaciones mediante créditos derivados de devoluciones del impuesto PAIS y a que mayo contó con un día hábil menos respecto al año previo. Adicionalmente, durante el mes continuó vigente la alícuota del 0% para la importación de celulares, frente al 16% observado en mayo de 2025.

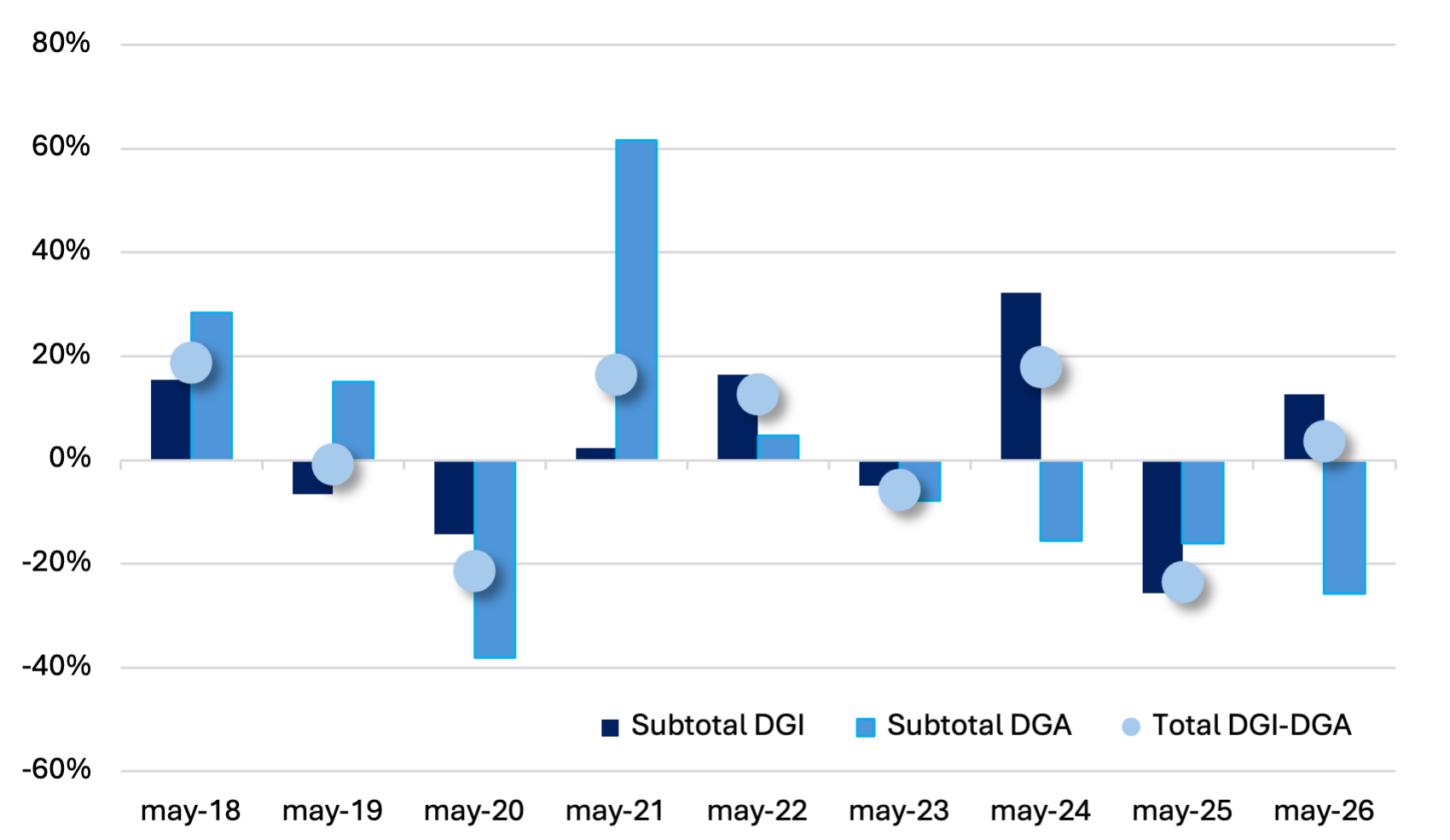

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, para febrero de cada año Variaciones interanuales.

Entre los restantes componentes, Bienes Personales registró una suba real interanual del 46,6%. Si bien no operaron vencimientos, se registraron pagos adelantados de acciones y participaciones societarias. En la misma línea, el impuesto a los Combustibles mostró un crecimiento real interanual del 6,9%, aunque desacelerando respecto a meses previos debido a una menor dinámica en el volumen de litros vendidos.

En contraposición, el impuesto sobre Créditos y Débitos registró una caída real interanual del 3,7%, aun contando con un día hábil adicional respecto al año previo.

Por su parte, los recursos de la Seguridad Social profundizaron su deterioro, con una caída real interanual del 4,6%, acumulando siete meses consecutivos en terreno negativo. Cabe destacar que, a partir del período devengado mayo de 2026, comenzó a regir el beneficio establecido en el Régimen de Incentivo a la Formalización Laboral (RIFL), que contempla una reducción de las contribuciones patronales por cada nuevo trabajador incorporado. Su impacto sobre la recaudación comenzará a reflejarse a partir de junio.

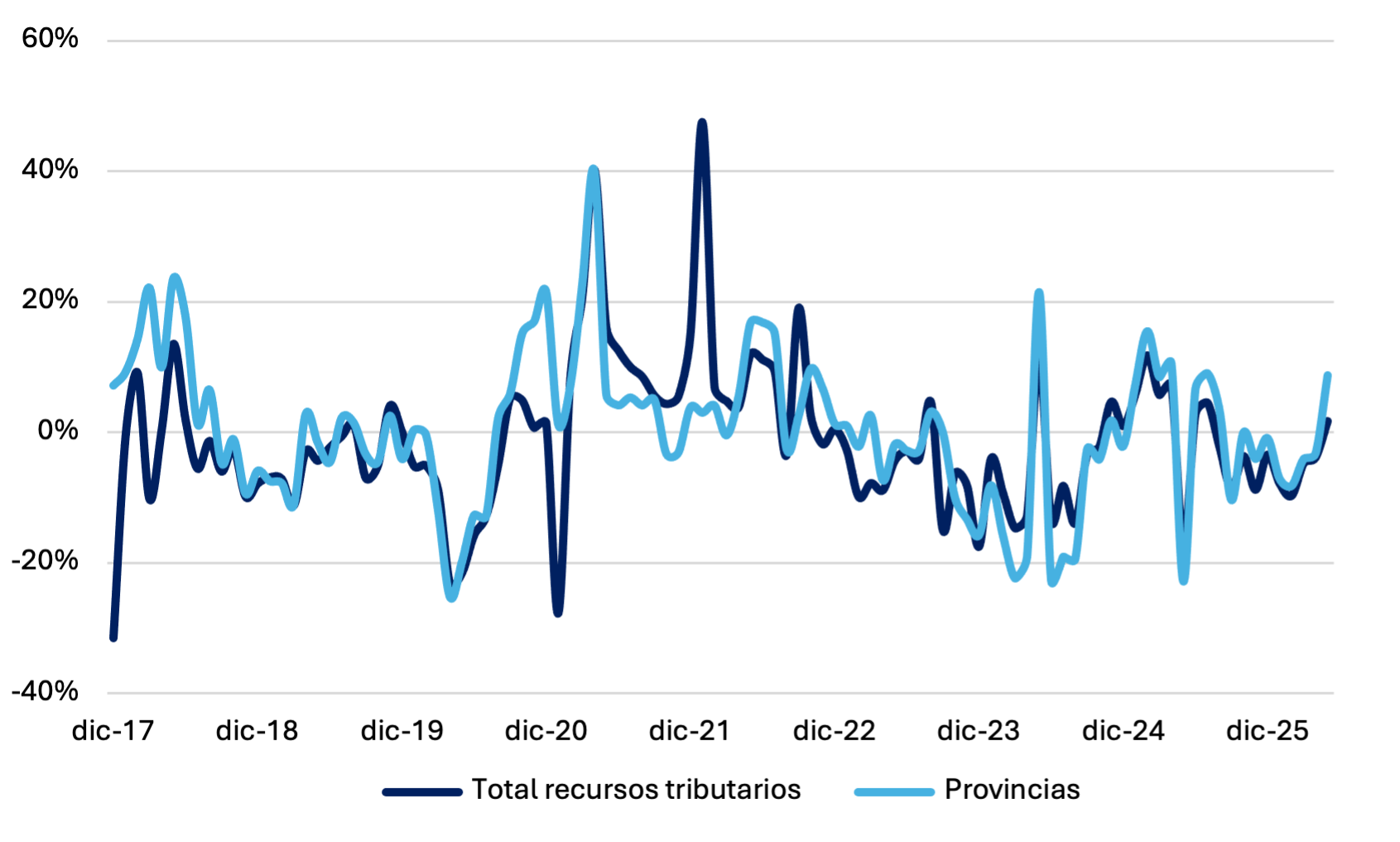

En tanto, las transferencias automáticas a provincias registraron una suba real interanual del 8,8%, interrumpiendo la dinámica negativa iniciada en noviembre del año previo.

Gráfico nro. 3. Variación interanual real de los fondos transferidos a las provincias con origen en la recaudación impositiva.

En síntesis, la recaudación tributaria registró en mayo su primera suba real interanual desde agosto de 2025. Sin embargo, el cambio de signo estuvo explicado casi exclusivamente por el desempeño del impuesto a las Ganancias, favorecido por el calendario tributario, la baja base de comparación y modificaciones normativas que incentivaron un mayor nivel de presentaciones y pagos.

Más allá de este resultado puntual, el desempeño del resto de los tributos continúa mostrando una dinámica débil. En particular, persisten las caídas en los impuestos asociados al consumo interno, mientras que los vinculados al comercio exterior continúan afectados por la desaceleración de las importaciones y la reducción de alícuotas.

De esta manera, la mejora observada en mayo aún no alcanza para consolidar un cambio de tendencia en la dinámica de la recaudación. Hacia adelante, la evolución de los ingresos tributarios continuará condicionada principalmente por el desempeño de la actividad doméstica, en un contexto donde el sostenimiento del ancla fiscal seguirá requiriendo consistencia en las cuentas públicas.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Alan Feldman | Estratega de Renta Variable