A PESAR DE UN REPUNTE DE LA INFLACIÓN EN EL MARGEN, EL BCRA REDUCIRÁ EL RITMO DE DEPRECIACIÓN AL 1% MENSUAL

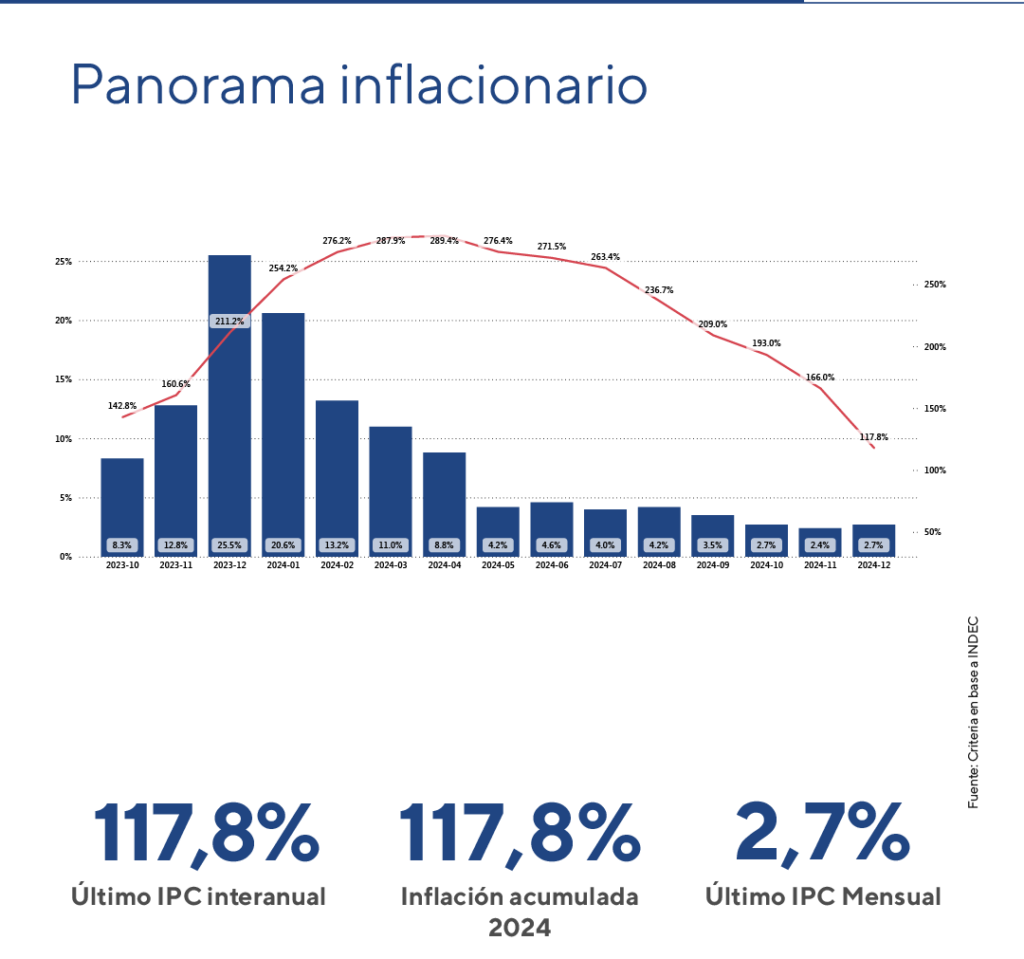

Diciembre de 2024 cerró con una inflación general del 2,7%, en línea con las expectativas, mostrando un leve aumento respecto a noviembre. La inflación “núcleo” volvió a ubicarse por encima del índice general, superando el umbral del 3%. En este contexto, los “servicios” continúan siendo la categoría con mayores incrementos, reflejando su alto componente no transable, en un escenario de remonetización de la economía y recuperación de la actividad económica.

Por otro lado, el BCRA confirmó la reducción del ritmo de “crawling peg”, estableciendo un nuevo ajuste mensual del tipo de cambio oficial al 1% a partir de febrero. Esta medida, junto con la disminución de la alícuota del impuesto PAIS, la baja de aranceles y la simplificación de trámites para importaciones, facilita una reducción más rápida en los precios de los “bienes”, debido a su mayor componente transable, en comparación con los “servicios”.

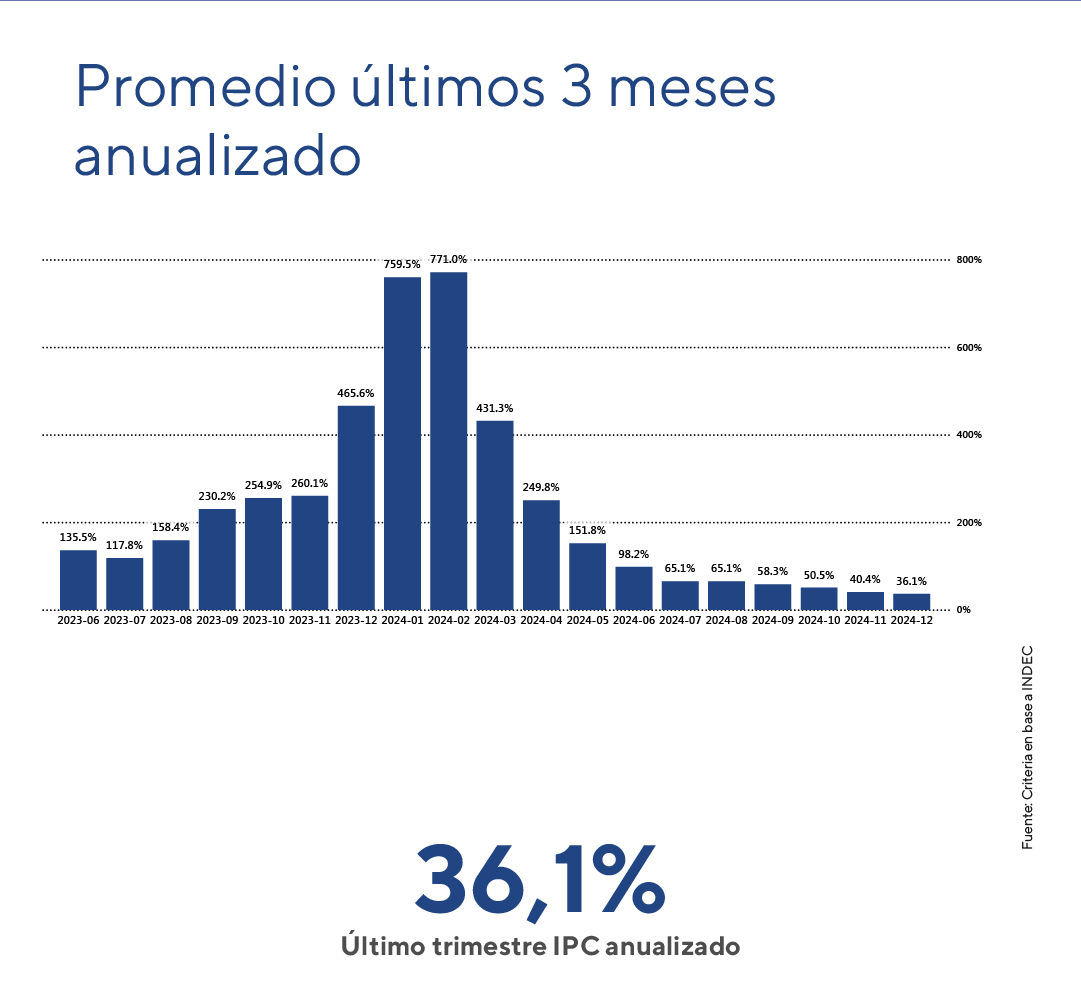

De cara al futuro, sostenemos que el ajuste monetario para reducir el exceso de pesos, combinado con la devaluación mensual del 1% a partir de febrero, debería permitir que el ritmo inflacionario continue disminuyendo.

Inflación diciembre 2024

En diciembre el Índice de Precios al Consumidor (IPC) aumentó un 2,7% mensual, lo que llevó la inflación interanual y acumulada en 2024 al 117,8%.

Inflación: ¿Cómo impactaron las distintas categorías y rubros en el IPC de diciembre?

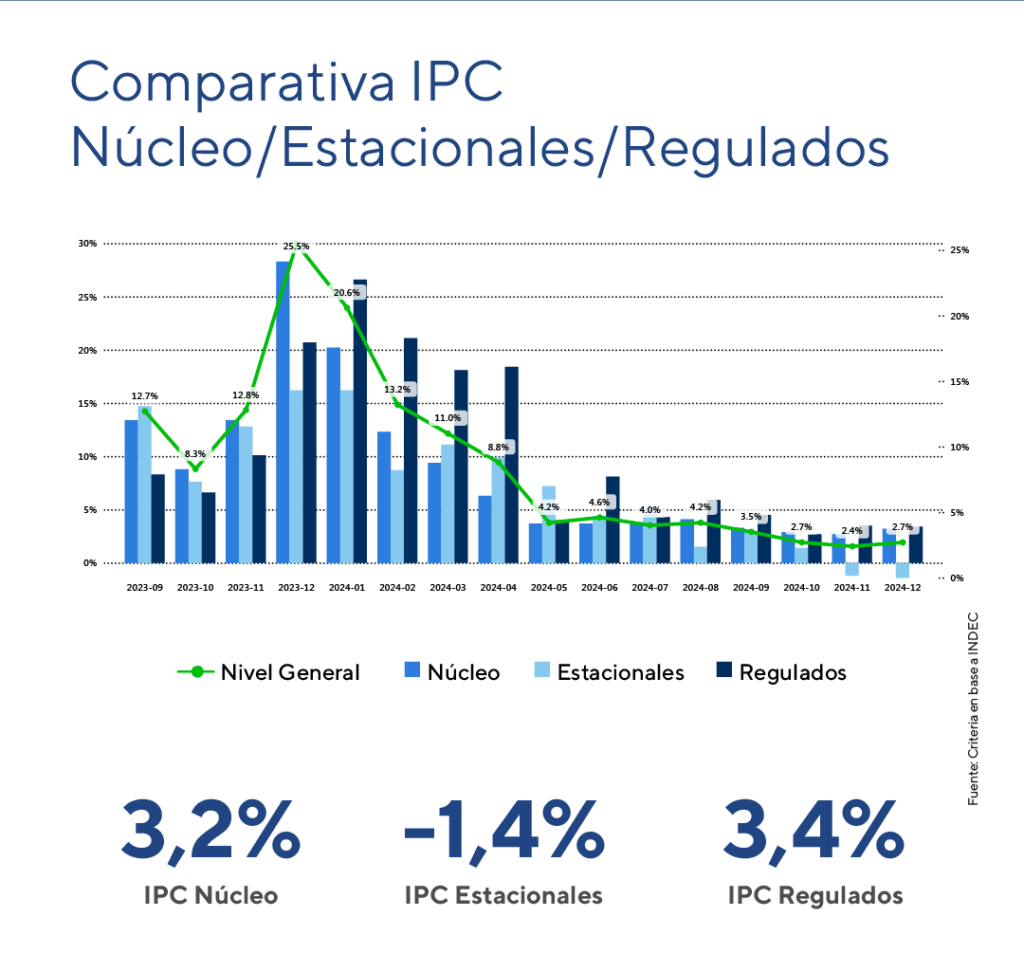

La inflación “núcleo” creció un 3,2%, por encima del 2,7% registrado en noviembre, con una variación interanual del 105,5%. Los precios “regulados” aumentaron un 3,4%, levemente por debajo del 3,5% del mes anterior, alcanzando una inflación interanual del 205,9%. Por su parte, los bienes y servicios “estacionales” decrecieron un -1,4%, frente al -1,2% de decrecimiento en noviembre, registrando un incremento interanual del 87,3%.

Entre los mayores aumentos mensuales destacaron “vivienda, agua, electricidad, gas y otros combustibles” (+5,3%), “comunicación” (+5,0%), y “restaurantes y hoteles” (+4,6%). Las divisiones con mayor incidencia variaron por región: en GBA fue liderada por “restaurantes y hoteles” (+4,6%), mientras que en cinco regiones la división con mayor incidencia en el nivel general fue “alimentos y bebidas no alcohólicas” (+2,2%). Por su parte las dos divisiones que registraron la menor variación de precios del mes fueron “prendas de vestir y calzado” (+1,6%) y “equipamiento y mantenimiento del hogar” (+0,9%).

Panorama inflacionario

El 2024 culmina con una inflación general en diciembre en línea con las expectativas de mercado, que aceleró respecto a noviembre, para cerrar el año con una inflación acumulada de 117,8%. En cuanto a la desagregación por categorías la inflación “núcleo” vuelve a situarse por encima del nivel general superando además el umbral del 3%. Por su parte los bienes y servicios “regulados” continúan siendo la categoría de mayor incremento con una suba del 3,4%, mientras los “estacionales” vuelven a mostrar deflación con una contracción del -1,4% en diciembre luego de la contracción casi de la misma magnitud del -1,2% en noviembre.

En cuanto a los componentes, el precio de los “bienes” se incrementó de la mano del impacto en precios de la carne vacuna, registrando un aumento del 1,9% en comparación con el 1,6% del mes previo, mientras que los “servicios” se mantuvieron en un 4,4%. Como venimos señalando, estos continúan siendo la categoría con mayor incremento en consonancia al ajuste de precios relativos dado su mayor componente no transable, en un contexto de remonetización de la economía y recuperación del nivel de actividad.

Además, tras darse a conocer el dato de inflación, el BCRA confirmó la baja del “crawling peg”, estableciendo un nuevo sendero de desplazamiento de 1% mensual para el tipo de cambio oficial. Sin embargo, se implementará -según indica el propio comunicado de la autoridad monetaria- a partir del 1 de febrero. Esta medida sumada a la reducción de la alícuota del impuesto PAIS, la baja de aranceles y la simplificación de trámites para importaciones, hacen posible una disminución más rápida en el precio de los “bienes” en comparación con los “servicios”, debido a su mayor componente transable.

Hacia adelante, seguimos señalando que la continuidad del proceso de desinflación dependerá del endurecimiento de las condiciones monetarias y de los ajustes en los precios regulados, en un contexto de remonetización de la economía que, desde mínimos, continúa acompañando la recuperación de la actividad y los ingresos. Mientras se mantenga el ajuste monetario para reducir el exceso de pesos con la devaluación mensual a partir de febrero del 1%, se espera que el proceso inflacionario continúe disminuyendo en los próximos meses. Mientras tanto, y hasta observar una nueva reducción en la tasa de inflación de los servicios, mantenemos en amarillo el color de este indicador en nuestro semáforo institucional de variables económicas y financieras.

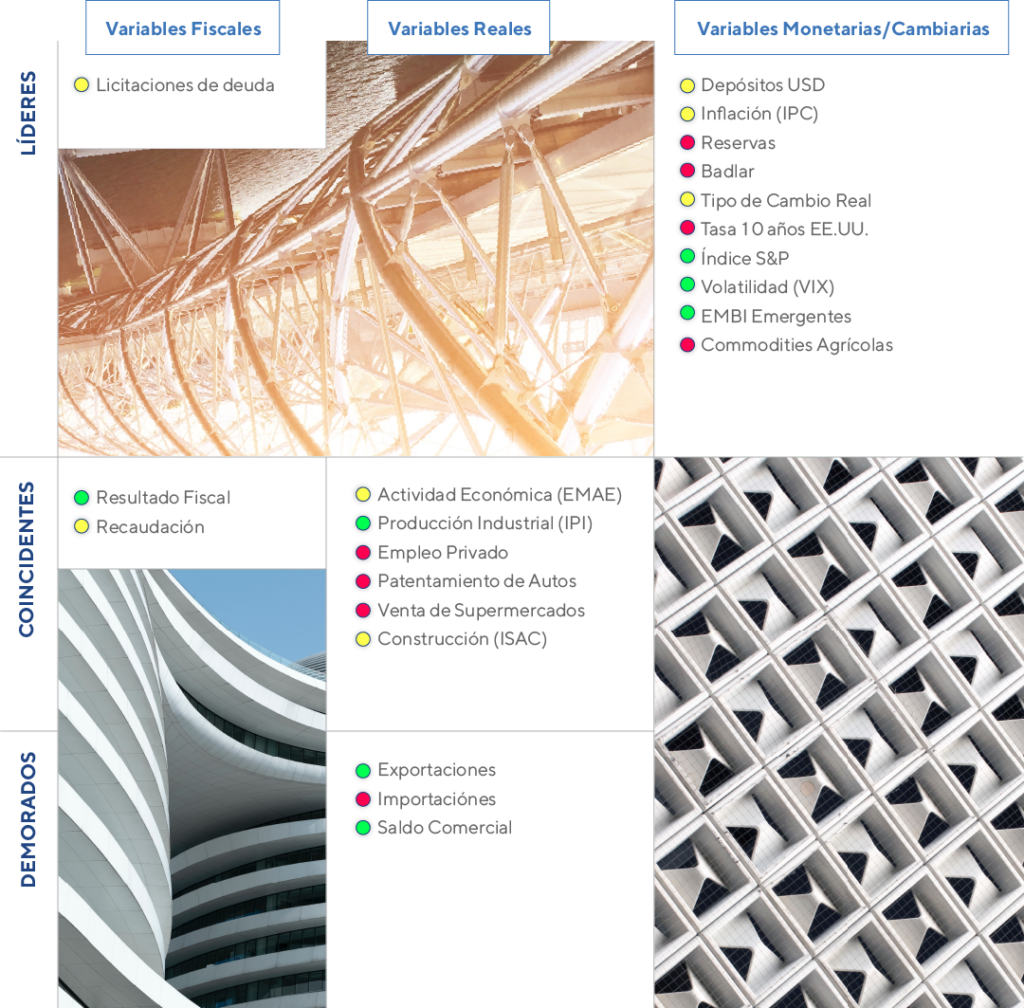

Nuestro semaforo financiero a la fecha