FUERTE REPUNTE DE LA CONSTRUCCIÓN Y LA INDUSTRIA EN JULIO

En julio, la actividad industrial experimentó un incremento del 6,9% tras cuatro meses consecutivos de caída, aunque en los primeros siete meses del actual gobierno aún se registra una contracción acumulada del 14,6%. La construcción, por su parte, mantiene su recuperación con crecimiento por cuarto mes consecutivo, alcanzando un aumento mensual del 8,0%, aunque desde el inicio del año acumula una contracción del 30,9%.

De cara al futuro, las señales de una posible estabilización de la actividad industrial son positivas, impulsadas por una mejora en la producción automotriz en agosto. Por otra parte, respecto a la construcción, aunque se trata de una recuperación desde niveles históricamente bajos, el cambio en las expectativas de las empresas del sector respalda una continuidad en la mejora ya vista en los últimos cuatro meses, esto a pesar de un panorama que sigue afectado por la ejecución prácticamente nula de obra pública a nivel nacional.

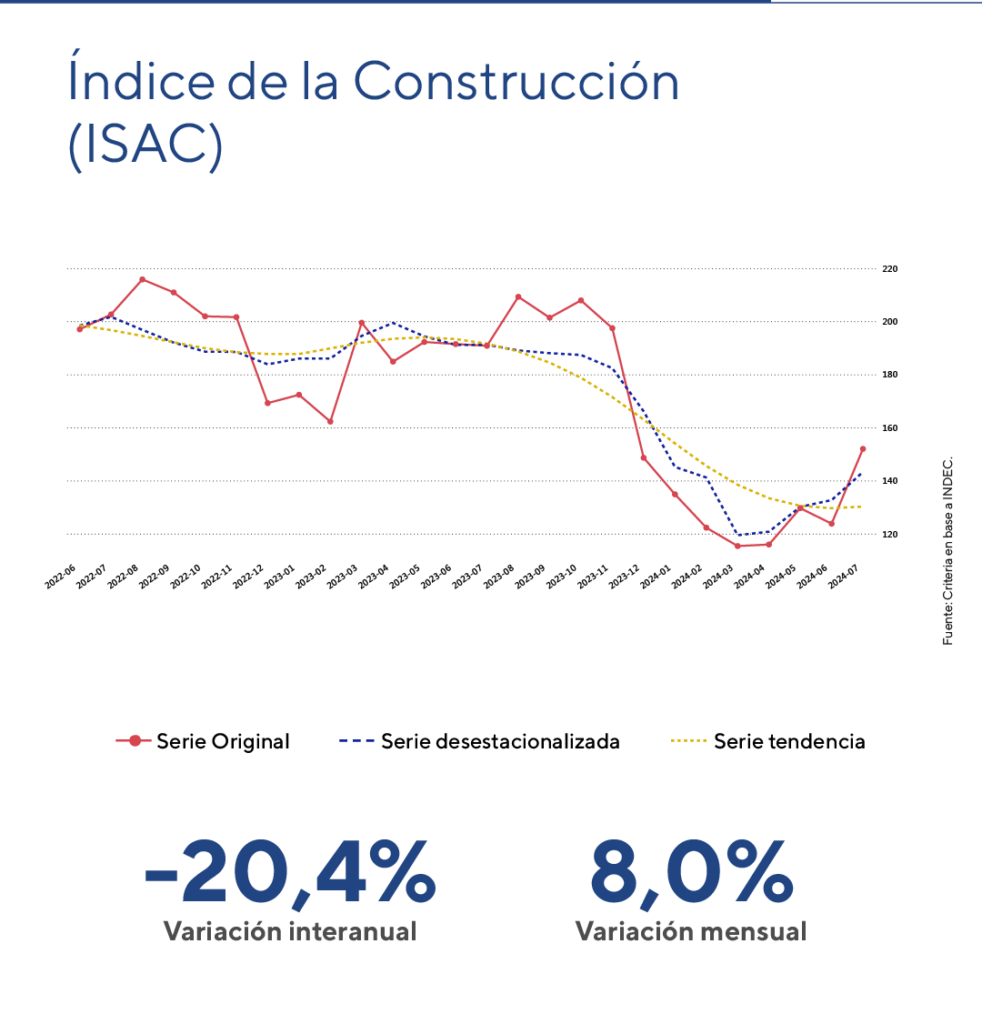

La actividad de la construcción en julio

En julio, el Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado mostró un aumento del 8,0% en comparación con el mes anterior. Sin embargo, en términos interanuales, presentó una caída del 20,4%.

Al analizar los insumos utilizados en la construcción, se observaron caídas interanuales en todas las categorías, destacándose especialmente los “mosaicos graníticos y calcáreos” (-44,9%), los “artículos sanitarios de cerámica” (-32,6%) y los “pisos y revestimientos cerámicos” (-32,2%).

La encuesta cualitativa de la construcción, realizada a grandes empresas del sector, refleja expectativas “dispares” para el período agosto-octubre de 2024, tras una mejora gradual desde abril de 2023, cuando las expectativas eran “desfavorables” durante dieciséis meses consecutivos. Actualmente, el 21,8% de las empresas que realizan principalmente obras privadas anticipan una evolución favorable en la actividad del sector, el 61,8% considera que no habrá cambios, y el 16,4% espera una disminución. Desde enero, las expectativas desfavorables sobre la evolución de la actividad privada cayeron del 41,6% al 16,4%, con la “estabilidad de los precios” como principal factor de estímulo. Por otro lado, el 48,2% de las empresas dedicadas a obras públicas creen que la situación no cambiará, un 17,3% anticipa un aumento, mientras que el 34,5% prevé una disminución, frente al 77,4% en enero.

La construcción creció por cuarto mes consecutivo, registrando un fuerte aumento mensual en el primer mes del tercer trimestre del año. No obstante, el nivel de actividad aún se encuentra por debajo de los niveles observados en junio de 2020, en plena pandemia, con una contracción acumulada del 14% desde diciembre del año pasado. De cara al futuro, los indicadores adelantados, como los datos de “despachos de cemento”, sugieren que la recuperación podría haberse moderado en agosto.Aunque se trata de una recuperación desde niveles históricamente bajos, el cambio en las expectativas de las empresas del sector respalda una continuidad en la mejora ya vista en los últimos cuatro meses, esto a pesar de un panorama que sigue afectado por la ejecución prácticamente nula de obra pública a nivel nacional. En virtud de esto, elevamos el indicador a color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

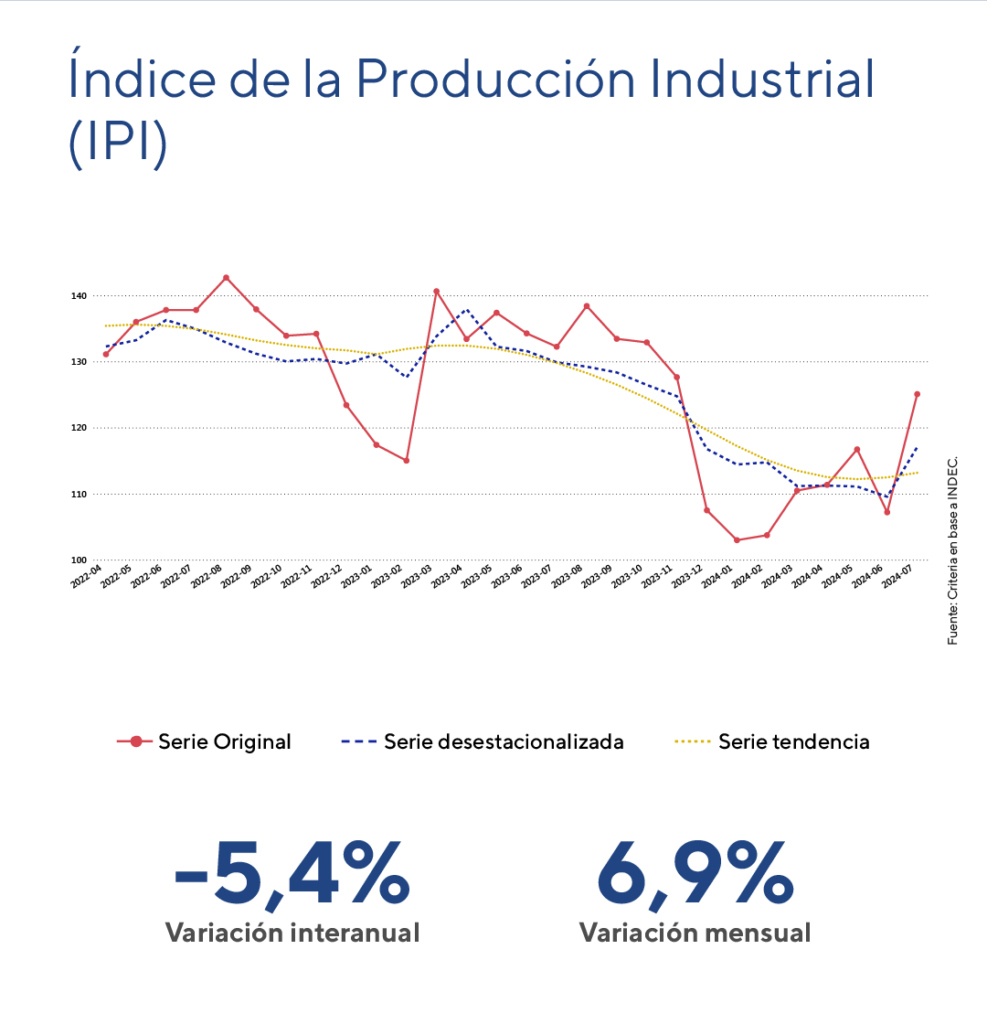

La actividad industrial en julio

Durante el período analizado, el Índice de Producción Industrial (IPI), ajustado estacionalmente, registró un aumento del 6,9% en comparación con el mes anterior, aunque mostró una disminución del 5,4% respecto a julio de 2023.

En julio, trece divisiones de la industria manufacturera presentaron caídas interanuales, siendo las más significativas, en términos de impacto en el nivel general, las de “madera, papel, edición e impresión” (-17,2%), “productos minerales no metálicos” (-25,4%) y “productos de caucho y plástico” (-18,9%). En contraste, se registraron incrementos en las divisiones de “alimentos y bebidas” (+6,2%), “refinación del petróleo, coque y combustible nuclear” (+2,4%) y “otro equipo de transporte” (+3,3%).

El incremento mensual, tras cuatro meses consecutivos de caída en la actividad industrial, sugiere que la actividad podría haber tocado su punto más bajo hace algunos meses. Sin embargo, en los primeros siete meses del actual gobierno, aún se acumula una contracción del 14,6%.

Mirando hacia adelante, los indicadores adelantados, como la producción automotriz, sugieren un panorama más favorable para la actividad industrial. No obstante, hemos decidido mantener esta variable en color rojo en nuestro semáforo institucional de variables económicas y financieras, hasta que se verifique una estabilización más prolongada en la actividad.

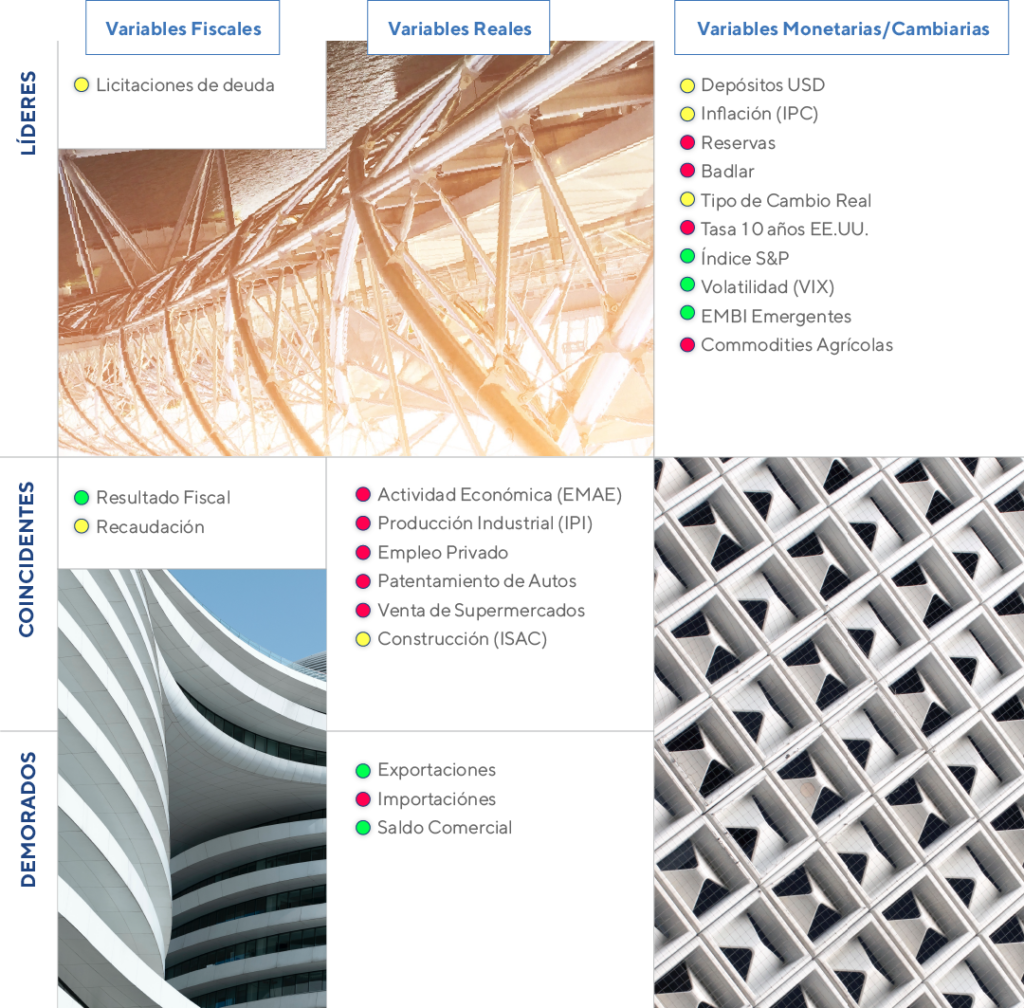

Nuestro semáforo a la fecha