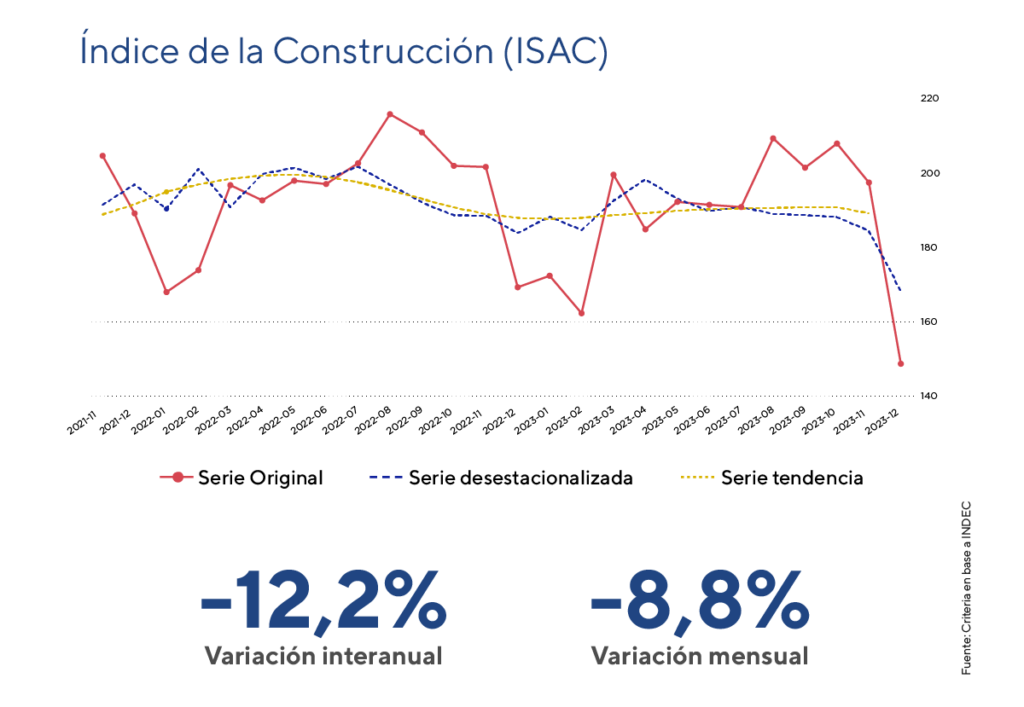

En diciembre el Indicador Sintético de la Actividad de la Construcción (ISAC), desestacionalizado, cayó un 8,8% respecto al mes anterior. En términos interanuales, la caída fue del 12,2%. El acumulado del año 2023 refleja una contracción anual del 3,0%.

Al analizar los insumos para la construcción, el único rubro donde se muestra un aumento interanual es en “pisos y revestimientos cerámicos” (+6,8%). Por otro lado, se registraron descensos interanuales en el resto de las categorías destacándose “asfalto” (-51,0%), “resto de los insumos (incluye grifería, tubos de acero sin costura y vidrio para construcción)” (-26,2%), y “mosaicos graníticos y calcáreos” (-24,2%).

La actividad en el sector de la construcción experimentó una disminución del 12,2% en comparación con diciembre de 2022 y finalizó el año 2023 con una contracción anual del 3%. Respecto al mes anterior, se observó una caída del 8,8%, lo que suma una reducción del 11% en la actividad del sector durante los últimos cinco meses del año. La serie desestacionalizada muestra un marcado deterioro en la tendencia del indicador, situándose muy por debajo de la media trimestral y alcanzando los peores niveles desde principios de 2016. Las expectativas para los próximos meses continúan siendo negativas, según lo revelado por encuestas cualitativas realizadas a grandes empresas del sector para el período entre enero y marzo de 2024. Por lo tanto, hemos decidido mantener el indicador en color rojo en nuestro semáforo institucional de indicadores económicos y financieros.

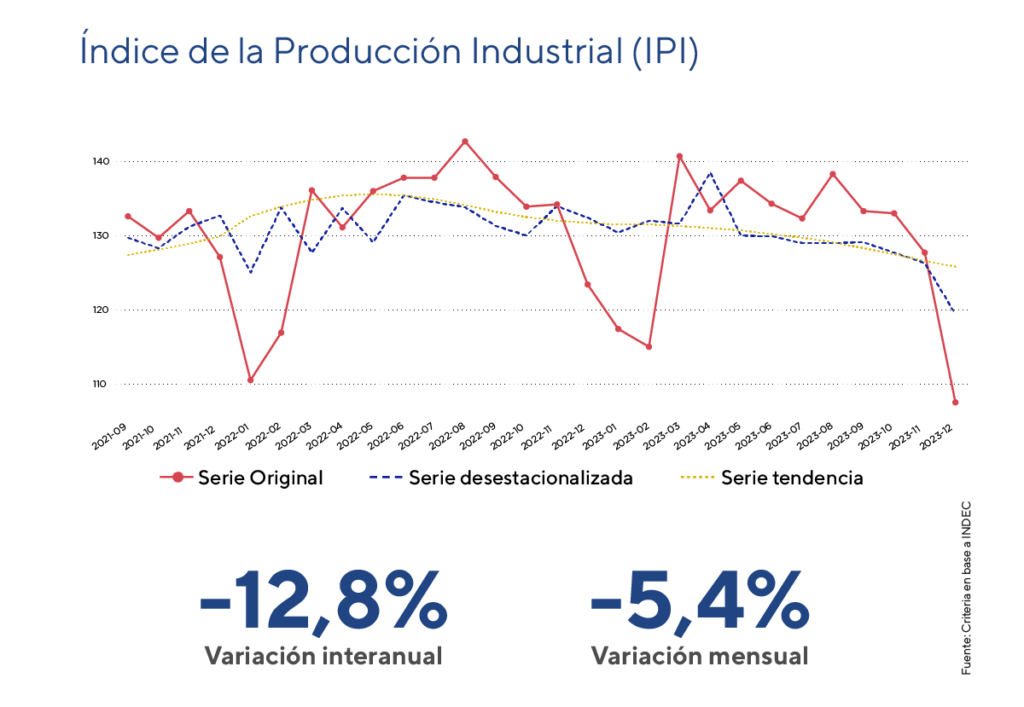

Para el mismo periodo de análisis, el Índice de Producción Industrial (IPI), ajustado estacionalmente, experimentó una contracción de 5,4% mensual y del 12,8% en comparación con diciembre de 2022.

En diciembre, catorce de las dieciséis divisiones de la industria manufacturera experimentaron caídas interanuales. Entre las más significativas en términos de impacto en el nivel general se encuentran las contracciones en “maquinaria y equipo” (-36,3%), “industrias metálicas básicas” (-25,4%), y “otros equipos, aparatos e instrumentos” (-42,2%). Por su parte, solo mostraron incrementos las divisiones de “otro equipo de transporte” (+11,8) y “refinación del petróleo, coque y combustible nuclear” (+0,4%).

La industria experimentó una marcada contracción en diciembre, culminando el año 2023 con una caída interanual del 12,8%. Esta tendencia negativa se ha mantenido en comparación con el año 2022, reflejando una disminución en todos los sectores industriales. Los datos ajustados estacionalmente, alineados con la media trimestral, destacan que la industria continúa su trayectoria negativa por debajo de dicho promedio por octavo mes consecutivo.

Como anticipamos en la entrega previa de nuestro “Semáforo Financiero” para este indicador, factores como la devaluación, el aumento de la inflación y los cambios en las regulaciones del comercio exterior ejercieron un impacto adverso en la actividad industrial en el mes de diciembre. La normalización de las importaciones, la reducción de la deuda comercial con proveedores y el efecto de las primeras medidas del programa económico serán determinantes para que la industria y el nivel de actividad retomen una senda de recuperación y crecimiento estable. Debido a esto, hemos optado por mantener esta variable en color rojo en nuestro semáforo institucional de variables económicas y financieras, monitoreando de cerca la evolución futura del indicador.

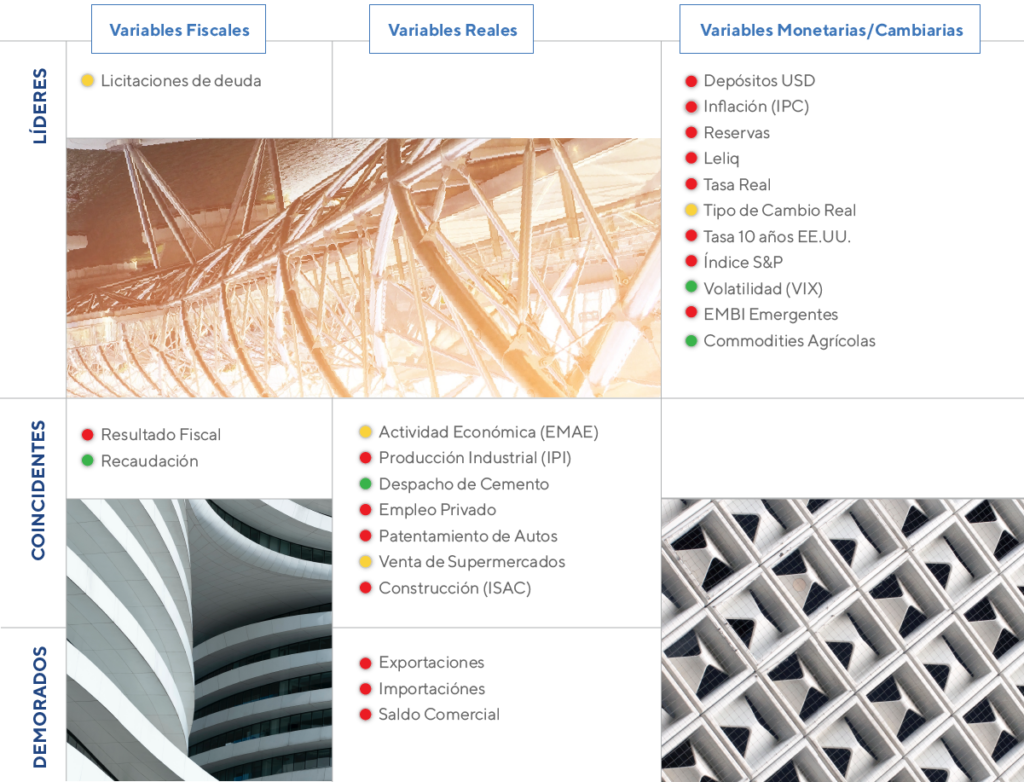

Nuestro semáforo a la fecha