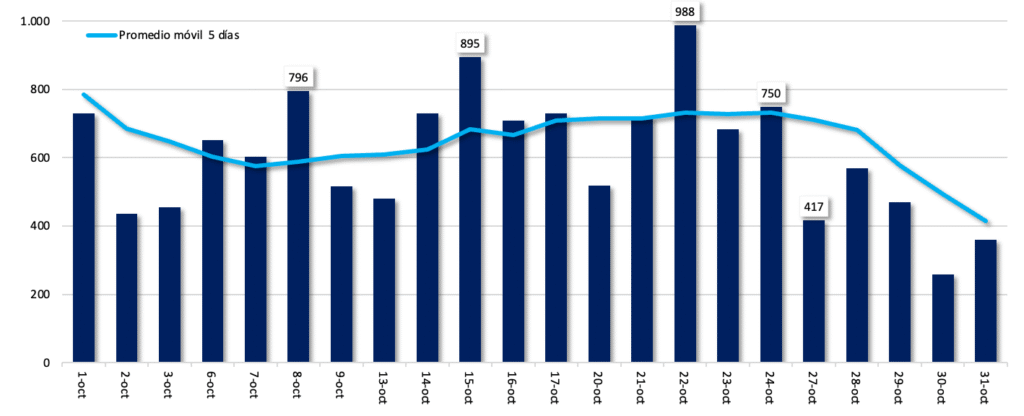

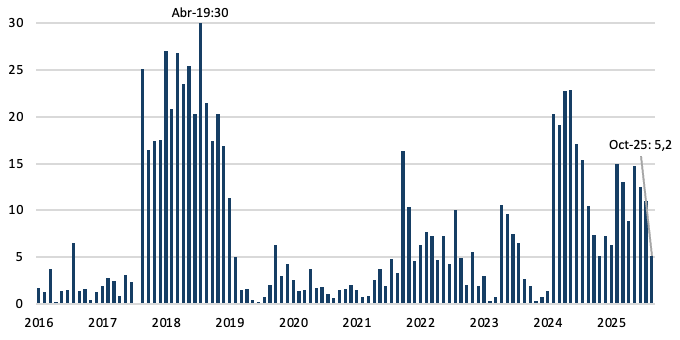

Gráfico del mes. Volumen operado en MAE (serie diaria en millones de dólares)

Tras las elecciones bonaerenses de septiembre, el mercado cambiario operó bajo una demanda de cobertura creciente, con volúmenes en ascenso a medida que se acercaban las legislativas nacionales. En ese contexto, el 9 de octubre el Departamento del Tesoro de Estados Unidos confirmó su intervención en el mercado local, un hecho inusual que buscó reforzar la estabilidad dentro del esquema de bandas. Desde entonces, las ruedas de mayor estrés exhibieron picos de volumen, reflejando la combinación de incertidumbre política y señales externas de respaldo. Después del 27 de octubre, la contundencia del resultado electoral redujo la presión y el volumen operado volvió a niveles más consistentes con un mercado en proceso de distensión.

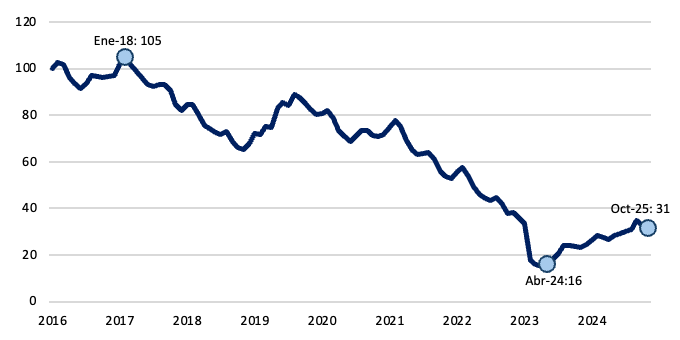

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria comenzó una recuperación moderada y con ciertos meses negativos. En octubre disminuyó por segundo mes consecutivo ARS 1,1 billones. En términos del PIB se ubicó en 4,7%, en línea con los niveles previamente observados.

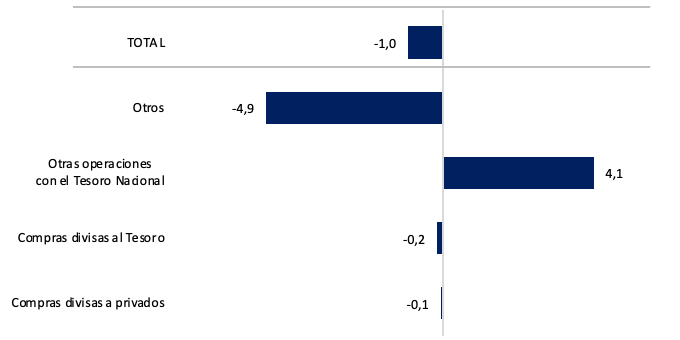

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

En octubre, la base monetaria cayó ARS 1,0 billón. Se debe principalmente al efecto de “Otros” (ARS 4,9 bn), que fue compensado parcialmente por ingresos provenientes a fines de septiembre por la licitación del Tesoro. La venta de dólares al Tesoro fue neutra, ya que se hizo con fondos propios del Tesoro en pesos.

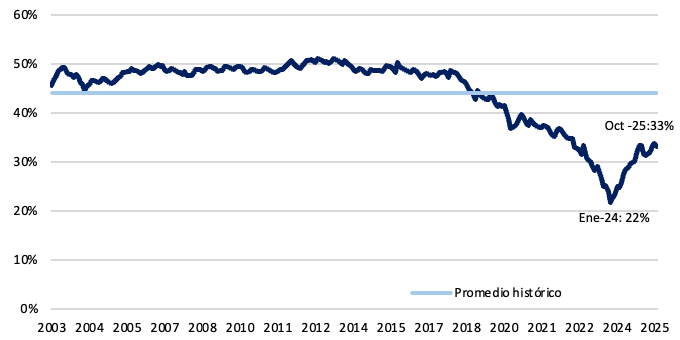

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 33%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

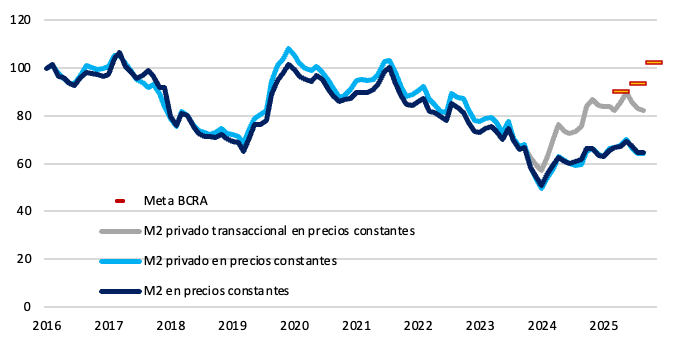

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En octubre, el M2 creció ARS 1,5 billones en términos nominales. En valores constantes, el M2 privado transaccional se contrajo, ubicándose muy por debajo de la meta restrictiva del BCRA. En cuanto al M2 privado y el M2 total, se mantuvieron inalterados con respecto al mes previo, en niveles muy por debajo de los establecidos como límite.

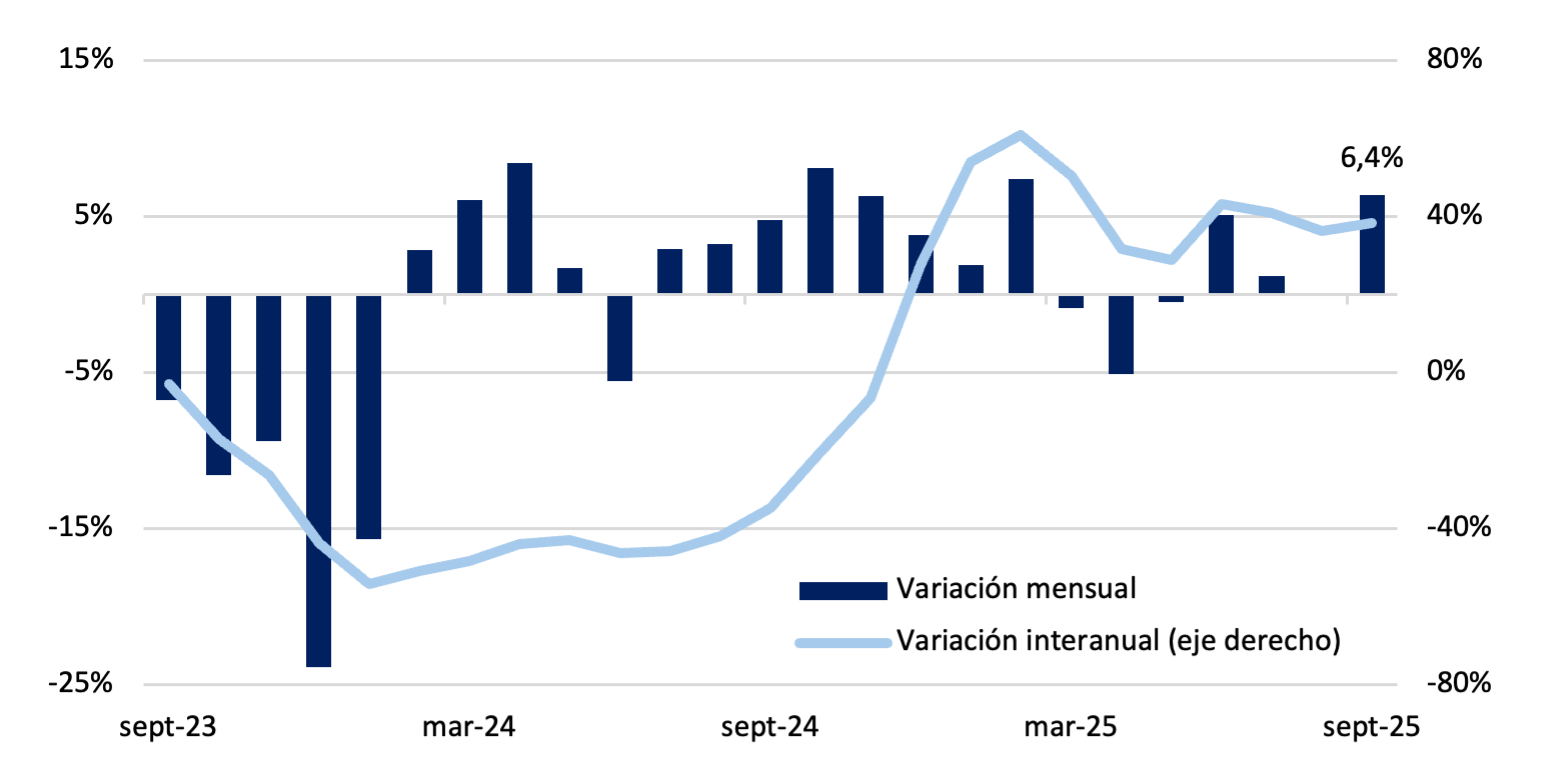

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En octubre, los plazos fijos en pesos mostraron una caída real del 2,1%. En la comparación interanual crecieron en torno al 25%, moderándose frente a los máximos del año. acentuando la tendencia negativa, y muy por debajo del pico registrado en febrero del 2025. La dinámica refleja una moderación en la expansión del stock y una mayor volatilidad en los flujos mensuales.

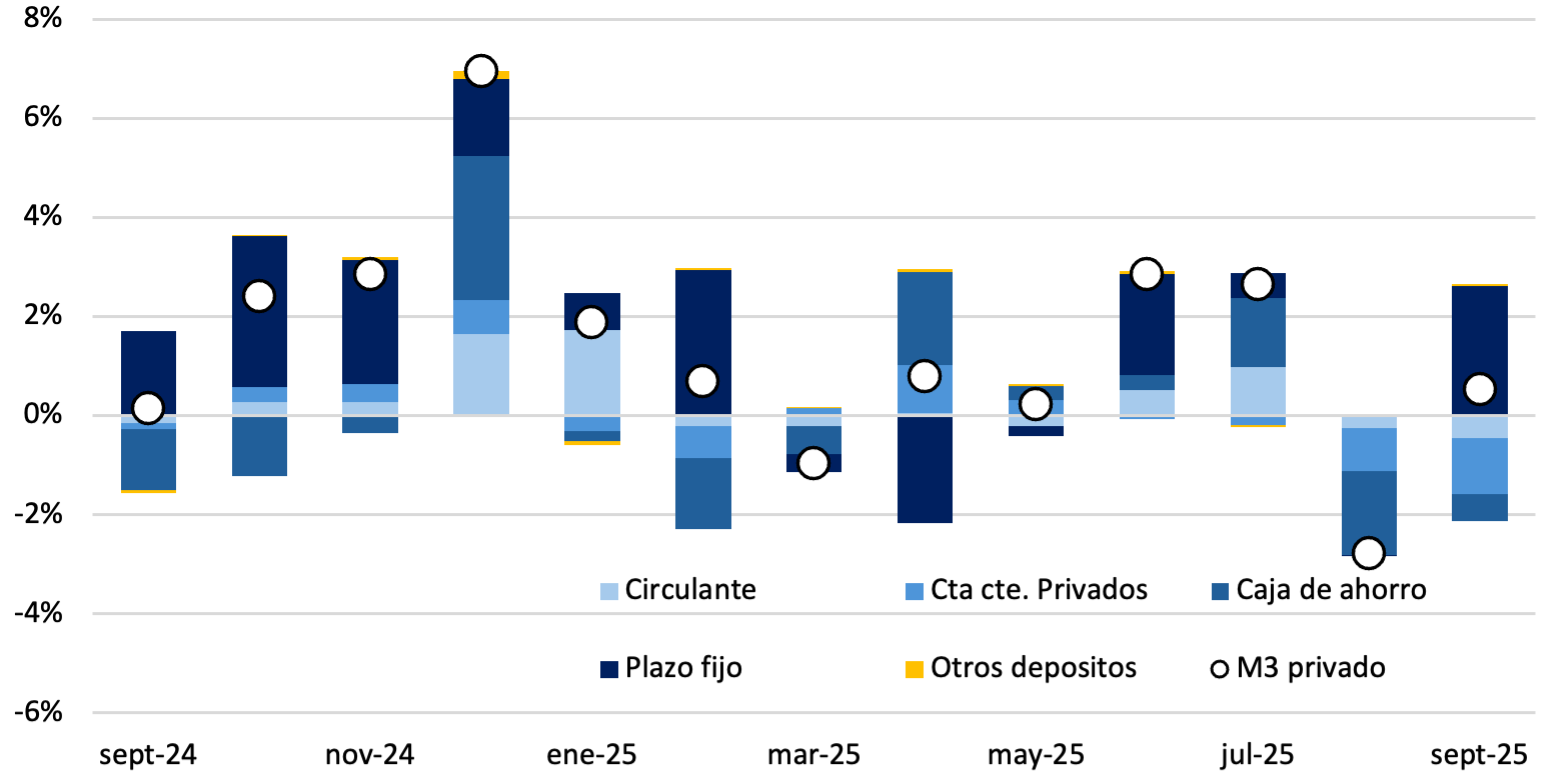

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en octubre una caída del 1,2% en términos reales. En la comparación interanual, el agregado aumentó un 15%. La caída estuvo traccionada por los plazos fijos y el circulante que aportaron 0,9 p.p., y 0,4 p.p respectivamente a la merma mensual.

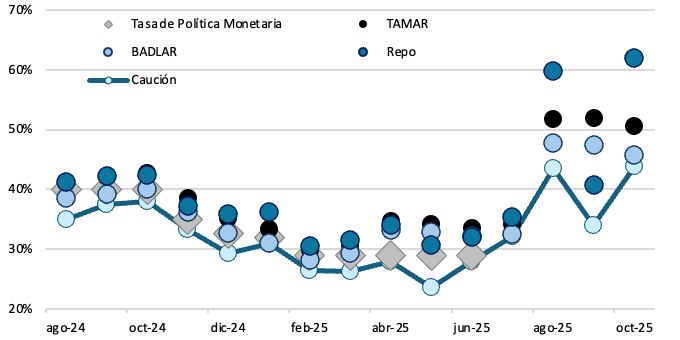

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas se mantuvieron elevadas, aunque cedieron en el margen. Tanto las tasas de depósitos (TAMAR y BADLAR) como las de corto plazo (caución y Repo) continuaron en niveles elevados tras las subas de agosto, reflejando el sesgo contractivo de la política monetaria y la volatilidad producto del escenario electoral.

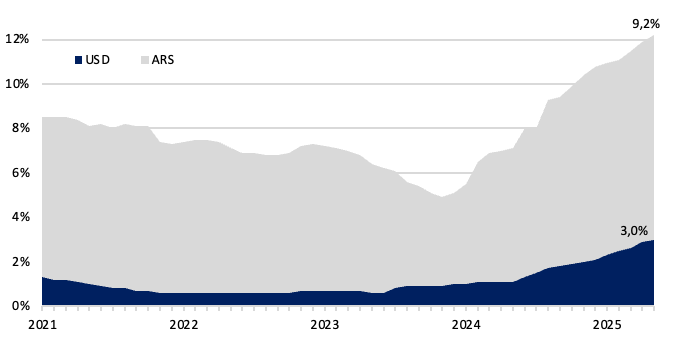

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

En octubre, el ratio de crédito en pesos sobre el PIB se ubicó en 9,2%, consolidando el crecimiento de los últimos meses con un alza de 5,2 p.p. desde el mínimo de abril 2024 (4,0%). Por su parte, el crédito en dólares continúa con la senda positiva iniciada en enero de 2024, ubicándose en 3,0% en el mismo mes.

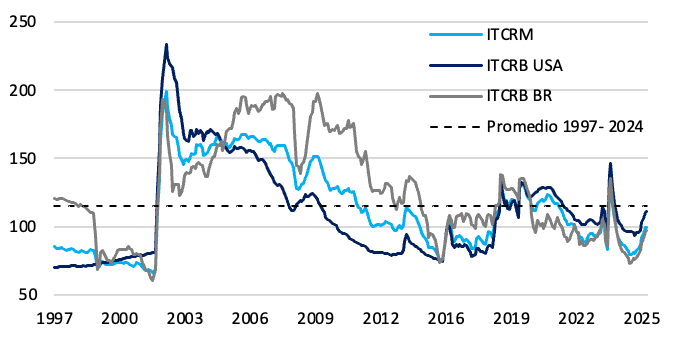

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM se mantuvo estable en octubre, aunque aún se ubica por debajo del promedio histórico. Tras el overshooting de enero-24, registró meses de apreciación que se revirtieron desde marzo-25. En el año acumula un 24% de apreciación. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar, marcada por la depreciación sostenida.

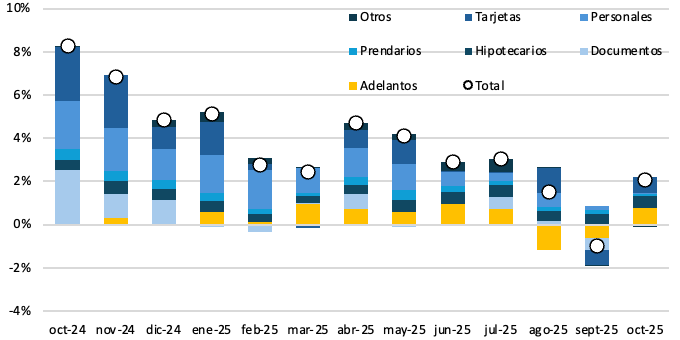

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado creció un 2,1% real en octubre, retornando al terreno positivo, tras la caída del mes pasado, lo cual había interrumpido con el crecimiento sostenido por más de un año y medio. En términos interanuales, se ubicó en 47%, moderándose respecto al pico registrado en abril de este año. El aumento nominal fue de ARS 3,3 billones, los préstamos al consumo e hipotecarios aportaron casi el total del crecimiento mensual con 2,0 p.p.

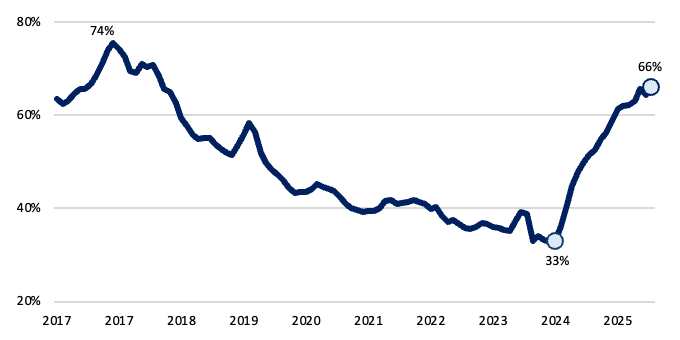

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En octubre, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 66%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que, existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

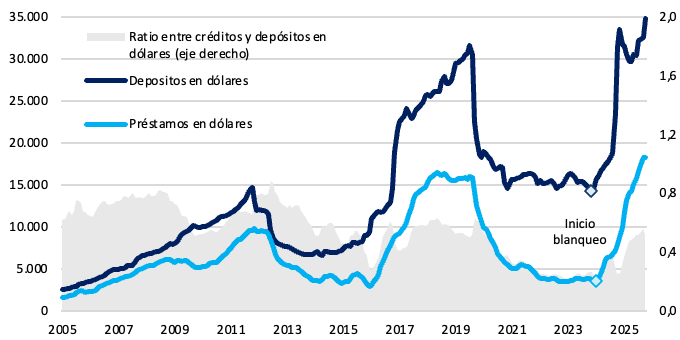

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 34.885 millones en octubre, con un incremento de USD 2.291 millones en el promedio mensual, alcanzado máximos históricos. El crédito en dólares, en tanto, alcanzó los USD 18.325 millones, estable con respecto a septiembre, aunque aún en máximos.

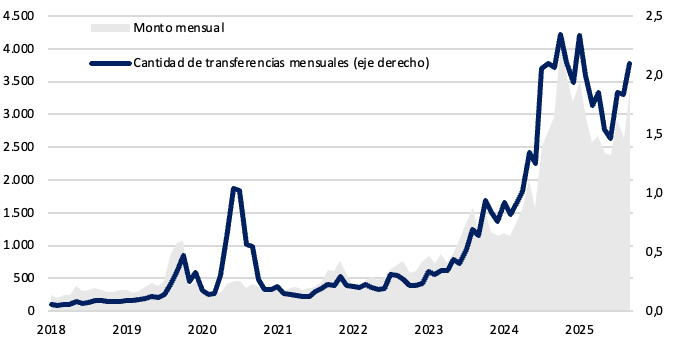

Gráfico nro. 14: Transferencias push1 (monto mensual en dólares y cantidades en millones)

En septiembre, las transferencias inmediatas “push” en dólares totalizaron 2,1 millones de operaciones, con un crecimiento interanual del 2%. En términos de monto, estas operaciones alcanzaron USD 3.393 millones, un 15% mas que en el año previo.

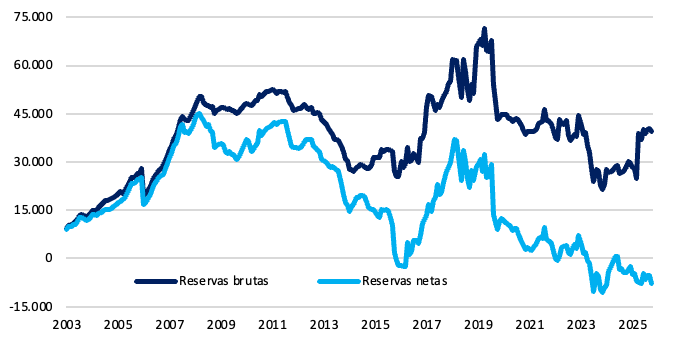

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de octubre, las reservas brutas del BCRA se ubicaron en USD 39.382 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 7.800 millones, sin registrar una recomposición significativa.

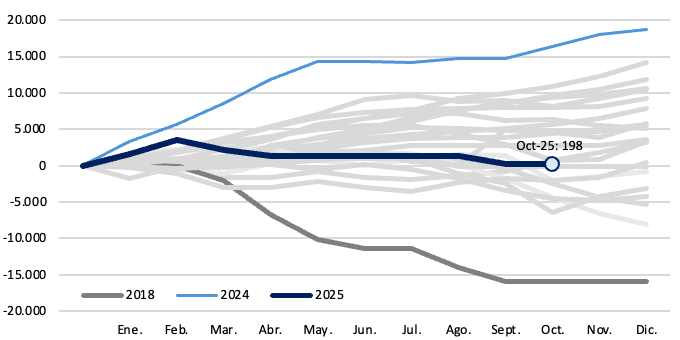

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. Sin embargo, el 21 de octubre, al tocarse la banda superior, el BCRA efectuó ventas netas por USD 46 millones, llevando el saldo acumulado anual a USD 198 millones.

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de octubre, los depósitos en pesos del Tesoro se ubicaban en 5 billones, en uno de los niveles más bajos desde diciembre 2023. Esta caída en los depósitos coincide con licitaciones de deuda pública con rollover por debajo del 100%.

Claves del Informe Monetario del BCRA – Octubre 2025

En octubre, la dinámica monetaria estuvo condicionada por un escenario político cargado, con la cercanía de las elecciones de medio término y una demanda de cobertura cambiaria sostenida.

En ese marco, el anuncio del acuerdo de estabilización cambiaria entre el BCRA y el Departamento del Tesoro de los Estados Unidos por hasta USD 20.000 millones sumó un elemento central al mes: amplió el menú de herramientas de la autoridad monetaria y reforzó la liquidez en divisas en un período de mayor volatilidad cambiaria.

La base monetaria se contrajo por segundo mes consecutivo en términos reales, con una caída del orden del 4,4% promedio mensual. En términos del PIB se ubicó en 4,7%, dentro del corredor observado en lo que va del año. La dinámica respondió a una menor exigencia de efectivo y a operaciones de absorción que excedieron el efecto expansivo residual de la licitación a finales del mes previo. La venta de divisas al Tesoro no tuvo impacto monetario, dado que se realizó con pesos de su propia cuenta en el BCRA. Hacia fin de mes, además, la autoridad monetaria dispuso una flexibilización acotada a los encajes, reduciendo la integración mínima diaria al 95% a partir de noviembre.

Entre los agregados monetarios, el M2 privado transaccional volvió a mostrar una caída en términos reales (-0,7%). La preferencia por la liquidez se mantuvo en torno al 33% del M2 privado, nivel que continúa lejos del promedio histórico. El M3 privado registró una caída real del 1,2% mensual, con un comportamiento heterogéneo entre componentes: los depósitos a plazo fijo retrocedieron, mientras que los saldos a la vista compensaron parcialmente la contracción.

Las tasas de interés continuaron exhibiendo volatilidad, aunque con una tendencia general a la baja respecto de septiembre. La TAMAR cerró el promedio mensual en 50% y la BADLAR en torno a 46%, ambas por debajo de los niveles del mes previo. Las tasas de corto plazo mostraron movimientos más amplios, reflejando la dinámica del mercado en un mes de mayor demanda de liquidez preventiva.

El crédito al sector privado retomó la trayectoria ascendente que venía mostrando desde mediados de 2024. En octubre se expandió 2,1% real, impulsado por adelantos, tarjetas e hipotecarios. En el segmento hipotecario se volvió a observar un crecimiento significativo, con avances reales superiores al 8,8% mensual y un incremento interanual que se ubica por encima del 290%. Las líneas de consumo mostraron variaciones acotadas, mientras que las financiaciones comerciales de más largo plazo continuaron en terreno contractivo. El ratio crédito/depósitos en pesos volvió a ubicarse cerca del 66%, consolidando el proceso de recuperación frente a los mínimos de inicios de 2024.

En el frente externo, octubre estuvo marcado por la oficialización del swap con el Tesoro de los EE.UU. y por un comportamiento disímil de los activos y pasivos en moneda extranjera. Los depósitos del sector privado crecieron USD 2.29 millones promedio mensual y alcanzaron máximos históricos, mientras que el crédito en dólares se mantuvo estable tras más de un año de subas. Las reservas internacionales finalizaron en USD 39.382 millones, con una caída de USD 992 millones asociada principalmente a ventas del Tesoro en un mes de mayor volatilidad financiera.

En síntesis, octubre combinó tensiones cambiarias propias del calendario electoral con señales relevantes de coordinación entre autoridades locales y externas. La política monetaria mantuvo su sesgo contractivo, los agregados siguieron mostrando una dinámica moderada condicionada a políticas restrictivas. De cara a los próximos meses, la atención estará puesta en la transición y definición en los lineamientos monetarios y cambiarios para administrar la liquidez en dólares y ordenar expectativas.