- Los bonos soberanos en dólares, medidos en pesos, fueron la inversión estrella en el mercado local durante el 2024. ¿Puede repetirse?

- Por ahora, la prioridad de Milei sigue siendo asegurar el proceso de desinflación, algo muy saludable para el desempeño de los bonos.

- Con tasas de retorno en el orden de 11%, los bonos Globales aún tienen margen para seguir comprimiendo y alcanzar rendimientos de emisores emergentes de calificación B- en el entorno del 9% promedio.

Comienza el 2025 luego de un primer año de gestión de Javier Milei con importantes logros en el área económica. En primer lugar, tras muchos años, consiguió acumular un superávit primario de 1,8% del PIB para el período, y en el orden del 0,3% una vez descontado el pago de intereses; por el otro, el programa antiinflacionario ha dado sus frutos, lo que se traduce en un importante crédito político de aquí en adelante.

Por ende, no es de extrañar que el 2024 fuera un año excepcional para la renta fija argentina, con bonos soberanos en dólares que más que duplicaron su valor en moneda dura desde valores muy deprimidos, e inversiones en pesos que superaron cómodamente el 100% anual de retorno toda vez que el Gobierno priorizó el ancla fiscal como centro de su programa económico.

Para este 2025, el Gobierno acelera el objetivo de consolidar y profundizar el sendero de desinflación. Para ello, se propone un ambicioso objetivo de pasar de un registro de inflación de 117,8% en 2024 hacia la zona del 20% en este período. La primera etapa está en marcha con la baja del ritmo de devaluación de 2% a 1% mensual desde febrero.

El corazón del programa sigue siendo una estricta ejecución fiscal, algo que a todas luces resulta desafiante y atado al eventual incremento en la recaudación producto del crecimiento económico. Por otra parte, la política cobra mayor protagonismo en este año electoral. La aprobación de reformas estructurales que dinamicen la actividad y devuelvan competitividad al sector privado, requiere de un mayor consenso político que estará disponible a partir de fin de año si el gobierno logra un desempeño favorable en las legislativas.

La Carrera de los Pesos de cara al 2025

De cara a este nuevo año, vale la pena retomar nuestro ejercicio habitual de La Carrera de los Pesos, con el objetivo de poner a disposición del inversor nuestro análisis sobre las alternativas de renta fija disponibles en el mercado local para proteger el valor de los portafolios y aprovechar las oportunidades.

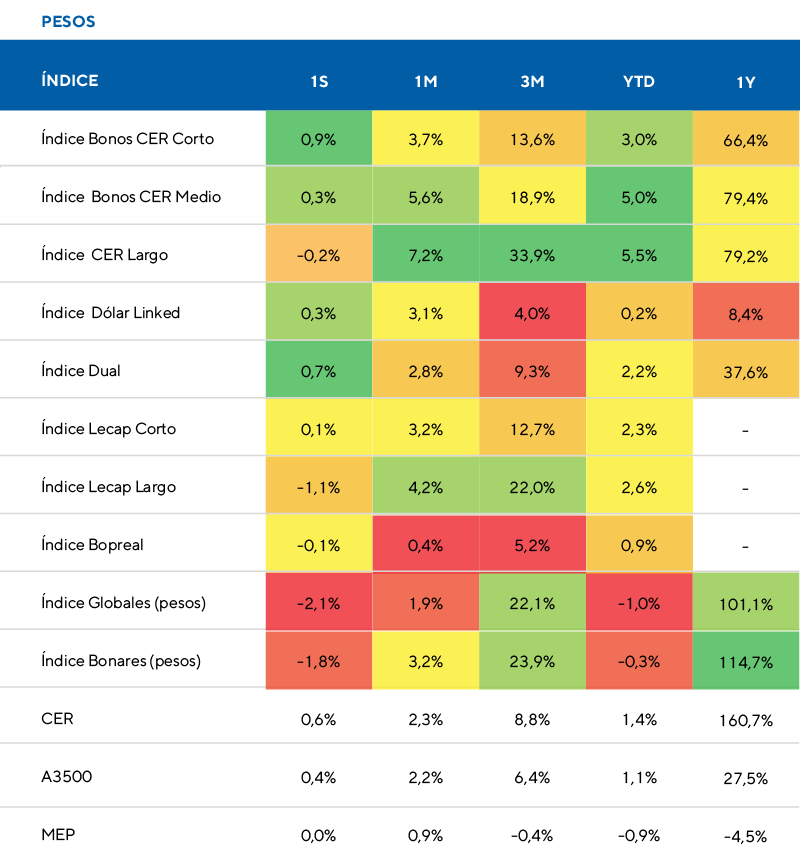

Retorno por tipo de activo, en PESOS, según período al 17/1/2025

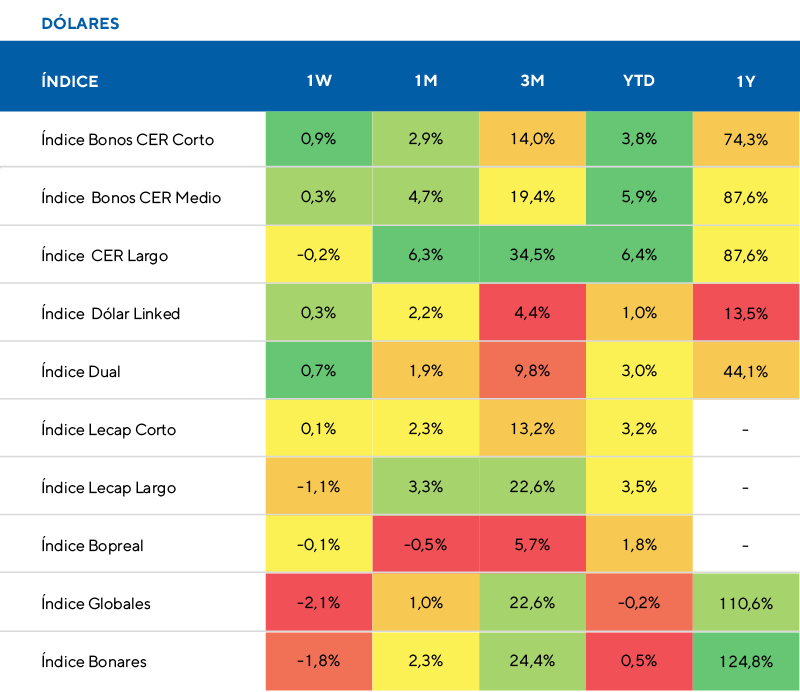

Retorno por tipo de activo, en USD libres, según período al 17/1/2025

Como puede verse en el primer cuadro, los bonos soberanos en dólares – Globales y Bonares – medidos tanto en pesos como en dólares, han ganado la Carrera en 2024, y acumulan una ganancia en moneda local de entre 100% y 114%, seguidos estos muy de lejos por los bonos que ajustan su capital por inflación (Coeficiente CER), estos últimos generando un ingreso en el rango del 65% al 80% en los últimos 12 meses.

Si bien medidos en pesos, todos los instrumentos del mercado han perdido frente a una inflación apenas inferior a 120% en 2024, la totalidad del espectro de renta fija argentina ha generado atractivos retornos en dólares dada la baja variación del dólar MEP durante el último año. Así, podemos ver que los bonos soberanos emitidos en dólares duplicaron su valor, generando una ganancia superior al 100% en esa moneda mientras el riesgo país se comprimió. A su vez, los bonos en pesos con ajuste CER tuvieron retornos que orillan hasta el 90%.

Los otros participantes de la Carrera de los Pesos, sobre todo los “dólar Linked” han tenido un retorno mucho más modesto, de la mano del ritmo de depreciaciones mensuales del 2% que se mantuvo todo el año, y ante las menores expectativas de devaluación futura que trajo aparejado una menor necesidad de cobertura cambiaria.

Panorama económico para este 2025

En esta etapa del plan, el Gobierno decidió bajar el ritmo de depreciación del dólar oficial, esta vez al ritmo del 1% mensual con el objeto de garantizar el descenso del ritmo de la inflación haciendo uso del “ancla cambiaria” como complemento del “ancla fiscal” que mencionamos anteriormente.

La principal preocupación del mercado continúa siendo la capacidad del banco central de mejorar su liquidez para poder salir del cepo actual sin sobresaltos en el tipo de cambio. A pesar de compras récord de casi 19.000 millones durante 2024, las reservas netas siguen en terreno negativo por aproximadamente USD 6.500 millones. En el comienzo del año el gobierno continúa acumulando compras netas apoyado en la dinámica de generación de préstamos en dólares, que crecieron fuertemente tras el éxito del blanqueo, y la confianza en el plan.

Será fundamental para poder retener las reservas adquiridas que el Gobierno tenga a su alcance la opción de tomar deuda voluntaria en moneda dura como parte del menú de herramientas de financiamiento disponibles. El acceso al mercado se convierte en una posibilidad en 2025, impulsado por la sostenida baja del riesgo país. Asimismo, y como acelerador de la salida a mercados, se mantiene latente la alternativa de un nuevo acuerdo con el FMI, aunque este, necesitará conseguir el respaldo parlamentario que fija la ley.

¿En qué bonos invertir en este 2025?

Si el objetivo del inversor es la administración de la liquidez (caja) en pesos, vemos indiferencia en las opciones de corto plazo que ofrecen los instrumentos de tasa fija – Lecaps – y los ajustables por CER., todas en el entorno de tasas mensuales de entre 2,7 y 3%. La curva de rendimientos de tasa fija se encuentra invertida, ofreciendo menores retornos a partir del mes de marzo.

Para inversores cuyos objetivos de inversión toleren una extensión de plazos, vemos atractivo en las Lecaps de plazo medio (3 a 6 meses) rinden entre 2,2 y el 2,4% mensual, y permiten capturar (fijar) tasa en un escenario esperado de baja en la inflación, donde la misma converge gradualmente al ritmo del “crawling” del 1% mensual.

En el terreno de los bonos en dólares, las estrellas del 2024, seguimos identificando valor en los bonos Globales, destacando su favorable relación riesgo-retorno. Esto dada la firme convicción del gobierno en mantener la disciplina fiscal, junto con un compromiso expreso para honrar la deuda.

Con tasas de retorno en el orden de 11%, los bonos Globales aún tienen margen para seguir comprimiendo y alcanzar rendimientos de emisores emergentes de calificación B- que navegan en el entorno del 9% promedio. Esperamos para este año mejoras en la calificación crediticia actual de CCC otorgada por las agencias calificadoras de riesgo, tras el voto de confianza que el mercado ya ha otorgado. En consecuencia, gran parte del retorno esperado en el año provendrá de la mejora de paridad (precio) que en este evento podría ser de hasta el 15%, al cual se debe sumar el ingreso por cupón de interés. Esto por supuesto está lejos de los espectaculares retornos del 2024, pero aún los consideramos muy atractivos.

Por consiguiente, al analizar la deuda soberana bajo diferentes supuestos y escenarios, continuamos viendo oportunidades en el tramo más largo de la curva “hard dollar” ley Nueva York. El Global 2035 (GD35) y el Global 2041 (GD41) se presentan como las opciones más atractivas, tanto en un escenario de normalización de la curva soberana, como en el escenario más adverso, donde la menor paridad y protección legal (GD41), obran como amortiguadores de la caída.