- Los bonos soberanos en dólares tuvieron un nuevo impulso tras la elección y acumulan una suba cercana al 400% anual en pesos.

- La deuda CER tuvo un pico de demanda en el último trimestre, a medida que se acelera la inflación y se mantiene pisada la tasa de política monetaria.

- Mismo caso para los bonos “duales”, que incluyen también cobertura por devaluación del dólar oficial.

Se ha despejado la principal incógnita política del año, y el mercado de renta fija incorpora la expectativa de una presidencia de Javier Milei en el precio de los bonos. Se reconfigura de este modo la “Carrera de los Pesos”, y en un entorno de notable complejidad económica, se prevé un 2024 de formidables desafíos para la nueva gestión, así como para los inversores de pesos que buscarán resguardar el valor de su portafolio y aprovechar oportunidades.

De momento, el equipo económico deslizó las primeras medidas de emergencia del plan. El ministro Luis Caputo anunció una serie de disposiciones orientadas a evitar un escenario de hiperinflación, con eje en la variable fiscal como ancla nominal de la economía. En concreto, como es sabido, se dispuso una devaluación del dólar oficial hacia valores más cercanos a las cotizaciones libres, sumado a una serie de medidas con el objeto de eliminar el déficit fiscal primario y financiero.

Veamos en el siguiente gráfico la reacción en el precio de los distintos tipos de bonos a los anuncios de Caputo, así como el desempeño acumulado durante un año de fuerte intensidad política.

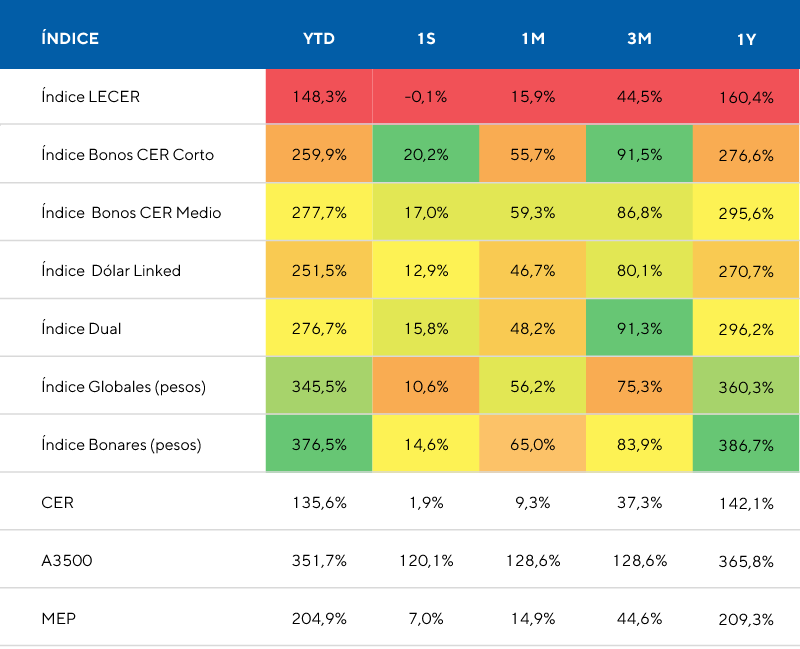

Los bonos en USD son el activo estrella del 2023

Retorno por tipo de activo, en pesos, según período

Como puede verse, los bonos soberanos en dólares son por lejos el activo de mejor rendimiento. Generó en el año una renta del orden del 345,5% para los bonos Globales y 376,5% en el caso de los Bonares, que rigen bajo legislación local. En ambos casos, esto fue sustancialmente superior a la inflación medida por el CER, que fue de 135,6% en lo que va del año. De este modo, esta posición generó una atractiva renta real para el tenedor, y superaron con creces a todos los otros bonos de mercado.

Vale recalcar también que la rentabilidad de estos bonos fue importante medida en dólares. Generaron un rendimiento en moneda dura de 56,3% en el caso de los Bonares y 46,1% para los Globales, que se rigen por ley Nueva York. Estos tuvieron un fuerte impulso en la última semana tras el resultado de la elección de Javier Milei, con subas muy significativas de capital.

Segundos en la carrera de los pesos se ubican los bonos CER de plazo medio y los Duales, brindando ambos al inversor un atractivo instrumento de cobertura contra la inflación (aunque no así contra el dólar oficial). Como puede apreciarse en la tabla, estos instrumentos tuvieron un desempeño importante en las últimas semanas de transición económica, y en los primeros días de gestión de Javier Milei donde los reacomodamientos de precios relativos empujaron al alza las expectativas de inflación de corto plazo. La nueva tasa de política monetaria, ahora en terreno fuertemente negativo frente a la inflación esperada, genero además un combo perfecto para que los inversores buscaran refugio en estos títulos que aumentaron hasta un 60% sólo en el último mes y 90% en el trimestre.

Hacia dónde vamos: un 2024 desafiante para los tenedores de pesos

De cara al próximo año, una correcta posición en el mercado de bonos luce nuevamente decisiva. La economía enfrentará un formidable desafío, a medida que el Gobierno busca llevar adelante un fuerte proceso de ajuste en un marco de inflación extremadamente alta, e indicadores sociales sumamente deteriorados.

Con un nuevo dólar a $800, la competitividad del sector externo se aproxima a niveles de salida de convertibilidad, algo que en principio debería favorecer el saldo positivo del comercio internacional. La medida se ha complementado con una serie de disposiciones adicionales, como un aumento del impuesto PAIS del 17,5% para importaciones, y la incorporación de retenciones del 15% para sectores exportadores no agrícolas.

A su vez, un “crawling peg” de apenas 2% mensual con la intención de imponer un ancla puente hasta que el ajuste fiscal se haga realidad, generará en la práctica un riesgo de pérdida de competitividad cambiaria. Como contrapartida el renovado nivel elevado del dólar oficial ofrece un colchón para esta estrategia. El objetivo de corto plazo es racionar (por precio) las divisas para recomponer reservas, dado que el Banco Central arrancó con reservas negativas en torno a los $12.000 millones. En estos días las señales fueron positivas: compró algo más de $1.500 millones a estos precios. El riesgo, no obstante, es que se aprecie rápidamente el tipo de cambio en los primeros meses y el mercado se anticipe a una nueva devaluación. Creemos que la fuerte caída en los ingresos que trae el reacomodamiento de precios impedirá un traslado mayúsculo de la devaluación, y por lo tanto la caída en la actividad económica hará su “trabajo”, ayudando a contener las variables.

En el centro del programa está una buena ejecución del ajuste fiscal, algo que a todas luces resulta desafiante en un contexto de notable vulnerabilidad social y política. En el corto plazo el éxito del plan depende del impacto social de la mencionada aceleración de la inflación, donde se espera una tasa del 50% acumulada en los dos primeros meses. Resta ver el nivel de apoyo político que consigue el Gobierno para ejecutar sus políticas de ajuste. En el mercado financiero, los primeros días fueron positivos con una reducción de la brecha cambiaria a niveles de apenas el 20%.

Mirando hacia el 2024, superando los enormes desafíos de la primera etapa, la economía argentina podría aprovechar grandes oportunidades si logra estabilizarse. El desequilibrio de cuenta corriente es menor y el endeudamiento proviene principalmente del sector público, siendo la economía en su conjunto acreedora neta del resto del mundo. El sector privado acumula activos externos, que podrían volcarse al mercado doméstico si se revierte la falta de confianza. Además, un buen clima sugiere un buen escenario para el agro en comparación con la sequía histórica que enfrentó la economía en este último año, y la balanza energética dejara de consumir dólares para pasar a un intercambio superavitario.

Recomendaciones de inversión

En un ambiente de alta nominalidad, donde la carrera es a gran velocidad, es fundamental contar con un asesoramiento adecuado para optimizar el manejo de la cartera de inversiones en pesos y proteger el poder adquisitivo de la liquidez y el ahorro. Contacte a su asesor financiero para una adecuada configuración de su portafolio.