- Aunque todavía preliminares, los gestos de avance con el FMI afectaron las posiciones de cobertura en el mercado.

- Bonos dollar-linked y futuros del dólar registraron pérdidas al no convalidarse el escenario poselectoral de radicalización política.

- El nivel de reservas sigue siendo crítico, por lo que es esperable un persistente nivel de estrés y volatilidad en activos financieros.

En las últimas semanas, hubo elementos que mejoraron en el margen las expectativas que tenía el mercado respecto del escenario pos-electoral. En primer lugar, el Gobierno no dio hasta aquí muestras de radicalización luego de perder las elecciones. A su vez, brindó algunas señales de progreso en la negociación con el FMI, algo que previo a los comicios no estaba del todo claro.

Según información periodística, hubo en las últimas semanas un encuentro virtual entre el ministro de Economía argentino y David Lipton, el hombre fuerte del Tesoro de EE.UU. y un ex funcionario del FMI con relevancia en las decisiones del organismo internacional.

A su vez, se confirmó oficialmente que existieron entre el 5 y el 10 de diciembre una serie de reuniones en Washington entre el jefe del hemisferio occidental del FMI y el encargado de la misión argentina con funcionarios de línea técnica del ministerio de economía y banco central.

En un comunicado, el organismo reconoció que “hubo avances” en el trabajo técnico con el equipo argentino, aunque también dejo en claro que ese progreso representa tan solo los primeros pasos en lo que será una larga negociación. El FMI reconoció una recuperación económica “más fuerte de la esperada”, aunque abogó por atender frentes clave como el déficit fiscal, la inflación y la acumulación de reservas internacionales.

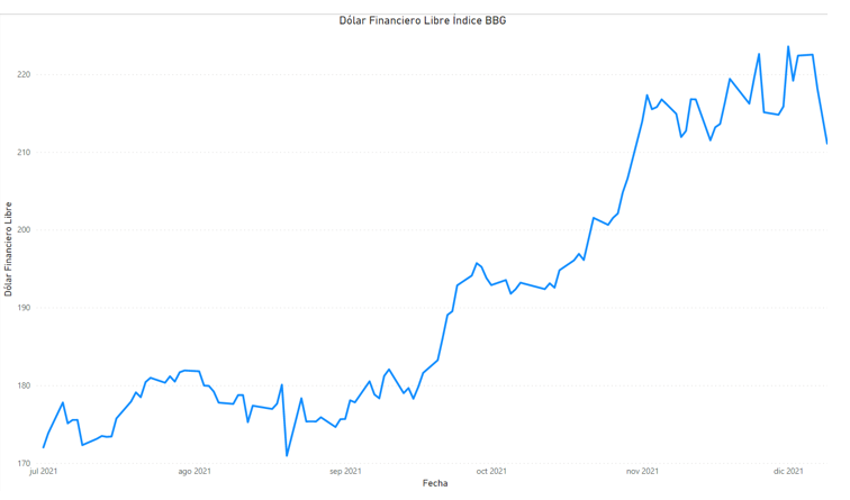

Mejora en el margen del dólar libre

Cómo señalamos anteriormente, las semanas previas al proceso electoral se caracterizaron por una fuerte demanda de cobertura en el mercado de bonos. Esto se vio reflejado principalmente en el incremento en el precio de bonos Dollar-Linked a corto plazo, que ajustan capital por la devaluación del tipo de cambio oficial.

El tipo de cambio oficial mostró en 2021 un ritmo de depreciación muy inferior a la inflación, que en contrapartida se aceleró. A partir de las elecciones generales, el ritmo de depreciaciones diarias o crawling peg registró una leve aceleración, pasando del 1% al 2% mensual, aunque todavía no en línea con el aumento de precios que corre al 3,5% en estos últimos 2 meses.

Sin embargo, el escenario de ruptura política dentro de la coalición del Frente de Todos, acaso el más temido en el mercado, no llegó a concretarse en la posteridad de las elecciones legislativas. En este sentido, y teniendo en cuenta el antecedente de las PASO, el mercado había buscado opciones de cobertura en vistas al riesgo de un escenario extremo de radicalización y quiebre político.

La aparente mayor autonomía por parte del Gabinete para ejecutar políticas, sumado a incipientes señales de progreso en la renegociación con el FMI, contribuyeron a una mejora en el margen del clima de mercado y una consiguiente caída de precio en las opciones de cobertura cambiaria.

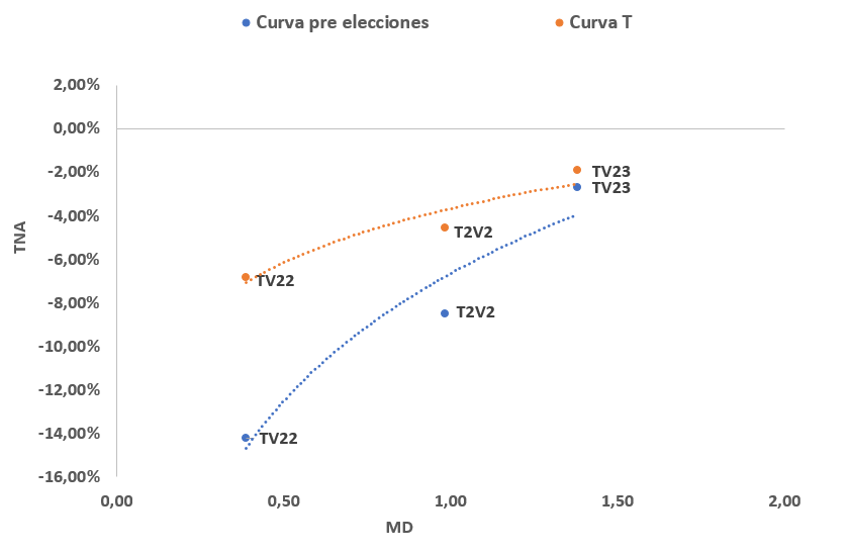

Cómo se aprecia en el siguiente gráfico, hubo un aumento significativo de rendimientos a lo largo de la curva de bonos dollar-linked. En el tramo más corto, el spread se expandió en torno a los 700 puntos básicos.

Caída de precios empuja al alza rendimientos de bonos dollar-linked

No obstante, queda claro que el estrés sobre activos argentinos no ha terminado. El FMI fue claro en relación con la falta de un programa económico sólido y creíble como condición para avanzar seriamente en un acuerdo.

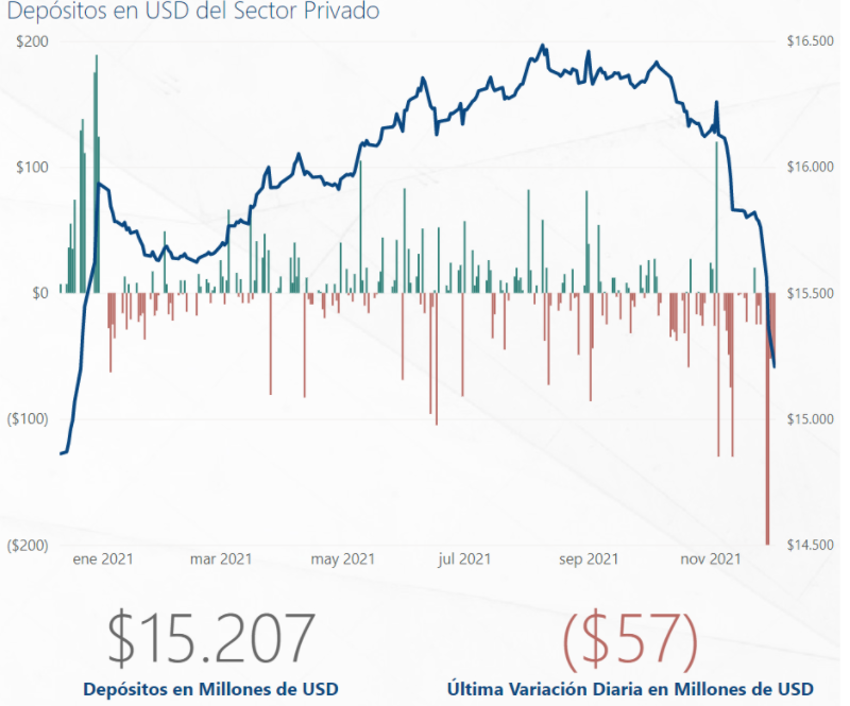

Las reservas internacionales siguen en un proceso de deterioro. El drenaje se profundiza y se registró también una caída de los depósitos en dólares después de las últimas medidas restrictivas por parte del Banco Central.

El nivel de reservas sigue siendo crítico…

… y persiste el “goteo” de depósitos en dólares

La posición de reservas netas, como ya es sabido, es crítica. Por este motivo, esperamos que persista un notable nivel de volatilidad en las variables financieras y en los activos argentinos de aquí en los meses por venir. A su vez este límite a la sucesiva perdida de reservas es un condicionante que debería motivar al gobierno a lograr un acuerdo con el FMI que le permita recuperar algo de confianza y comenzar a restablecer la estabilidad.

Recomendaciones de inversión

Si bien hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global, la intención del informe es asistir a aquel inversor que busca asumir riesgo local en su cartera.

En nuestro último informe, señalamos que a precios vigentes la deuda argentina en dólares tenía un interesante potencial de mejora, si se llegase a materializar una reorganización de las variables macroeconómicas y, fundamentalmente, progreso concreto en las negociaciones con el FMI. Sostenemos que de persistir esta tendencia y lograrse efectivamente un acuerdo beneficioso, podría haber atractivo para bonos soberanos en USD.

A modo de conclusión, determinamos que, si bien los bonos soberanos en dólares son una oportunidad atractiva para multiplicar capital, esta opción debería quedar limitada a aquellos inversores con alta tolerancia al riesgo. Esto por la naturaleza volátil del activo, y la incertidumbre respecto a los escenarios.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo con su perfil de riesgo.