FLOJO DESEMPEÑO EN LA CONSTRUCCIÓN Y LA INDUSTRIA EN OCTUBRE, PERO DENTRO DEL MARCO DE RECUPERACION

En octubre, la actividad industrial tuvo una ligera contracción del 0,8% en términos mensuales luego de tres meses consecutivos de expansión, mientras que la construcción cayó un 4%.

Las expectativas para ambos sectores siguen siendo positivas, aunque algunos indicadores adelantados muestran señales mixtas para noviembre. En el caso de la industria, la producción automotriz alcanzó en octubre su nivel más alto del año.

Por su parte, los despachos de cemento también aumentaron en noviembre, y junto con las inversiones en el sector inmobiliario impulsadas por el blanqueo de capitales y el cambio en las expectativas empresariales, podrían apoyar una recuperación para el sector en el último trimestre del año.

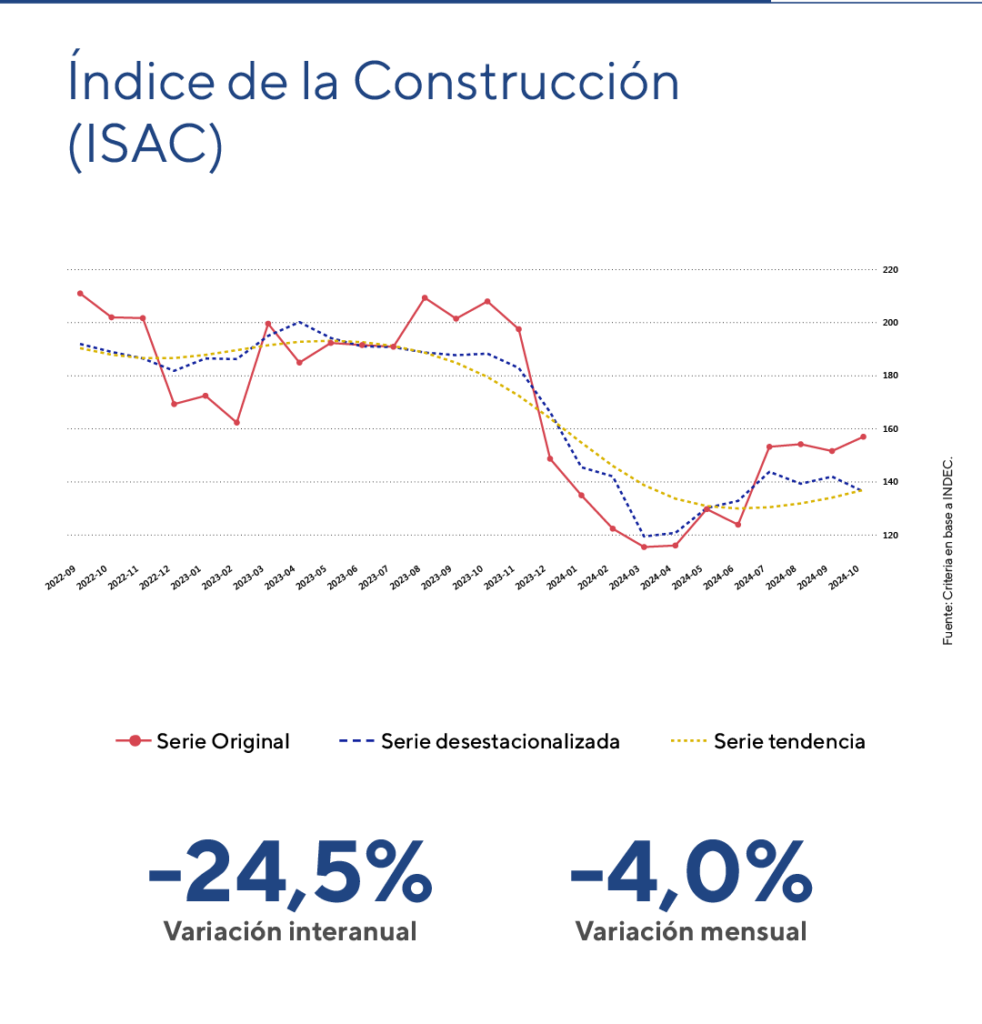

La actividad de la construcción en octubre

En octubre, el Indicador Sintético de la Actividad de la Construcción (ISAC), ajustado por estacionalidad, mostró una caída del 4,0% respecto al mes anterior, y una contracción interanual del 24,5%.

Al analizar los insumos empleados en la construcción, se registraron caídas interanuales en todas las categorías, destacándose “artículos sanitarios de cerámica” (-51,2%), “mosaicos graníticos y calcáreos” (-34,9%) y “hierro redondo y aceros para la construcción” (-32,9%).

La encuesta cualitativa del sector aplicada a grandes empresas continúa mostrando expectativas “dispares” para el período noviembre-enero de 2025. En el segmento de obras privadas, el 61,7% de las empresas anticipa que el nivel de actividad no cambiará en los próximos tres meses, el 20,8% prevé un aumento en comparación al 16,5% relevado en el mes de septiembre y el 17,5% espera una disminución, frente al 13,8% del mes previo. Desde enero, las expectativas sobre la evolución de la actividad privada han mejorado notablemente gracias al “crecimiento de la actividad económica” y la “estabilidad de los precios” como factores clave de impulso, junto con el reinicio de obras públicas para aquellas empresas que se dedican principalmente a este tipo de proyectos. En este segmento, el 56,0% de las empresas estima que la situación se mantendrá sin cambios, el 19,0% anticipa un aumento y el 25,0% prevé una disminución.

La caída del sector de la construcción en octubre reflejó la dinámica anticipada por los “despachos de cemento”, principal indicador adelantado del sector, tras el impulso observado en septiembre. En consecuencia, la actividad del sector se sitúa un 25,5% por debajo del nivel alcanzado en noviembre de 2023. Sin embargo, las inversiones en el sector inmobiliario favorecidas por el blanqueo de capitales y un cambio en las expectativas empresariales podrían respaldar una recuperación en el último trimestre del año. Por ello, mantenemos el indicador en color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

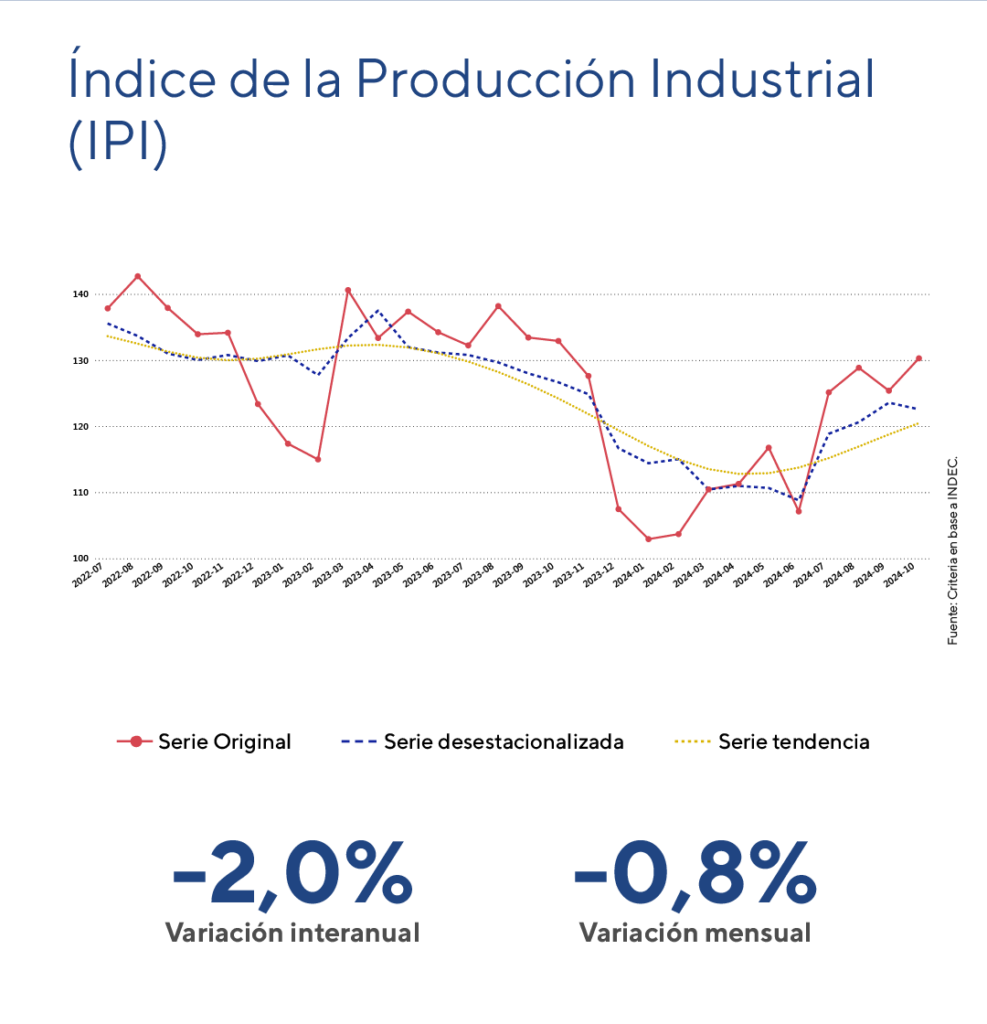

La actividad industrial en octubre

Durante el mismo período, el Índice de Producción Industrial (IPI), ajustado por estacionalidad, registró una caída del 0,8% en comparación con septiembre, y del 2,0% respecto de octubre de 2023.

En el mes, once divisiones de la industria manufacturera presentaron caídas interanuales. Las más significativas, en términos de incidencia en el nivel general, fueron “productos minerales no metálicos” (-16,8%), “industrias metálicas básicas” (-11,4%), y “productos de caucho y plástico” (-12,0%). En contraste, se observaron incrementos en las divisiones de “alimentos y bebidas” (+6,9%), “Refinación del petróleo, coque y combustible nuclear” (+12,4%), y “Vehículos automotores, carrocerías, remolques y autopartes” (+ 4,7%).

El sector industrial interrumpió su racha de tres meses consecutivos de expansión, registrando una ligera contracción del 0,8%. Con ello, el nivel de actividad actual se ubica un 1,8% por debajo del observado en noviembre de 2023 y permanece un 10,9% por debajo del máximo alcanzado en abril del año pasado. No obstante, la serie desestacionalizada sigue situándose por encima de la media trimestral por cuarto mes consecutivo. Este desempeño, junto con la recuperación observada en el trimestre anterior y las mejores perspectivas futuras, nos permiten mantener en color verde la señal de esta variable en nuestro semáforo institucional de indicadores económicos y financieros.

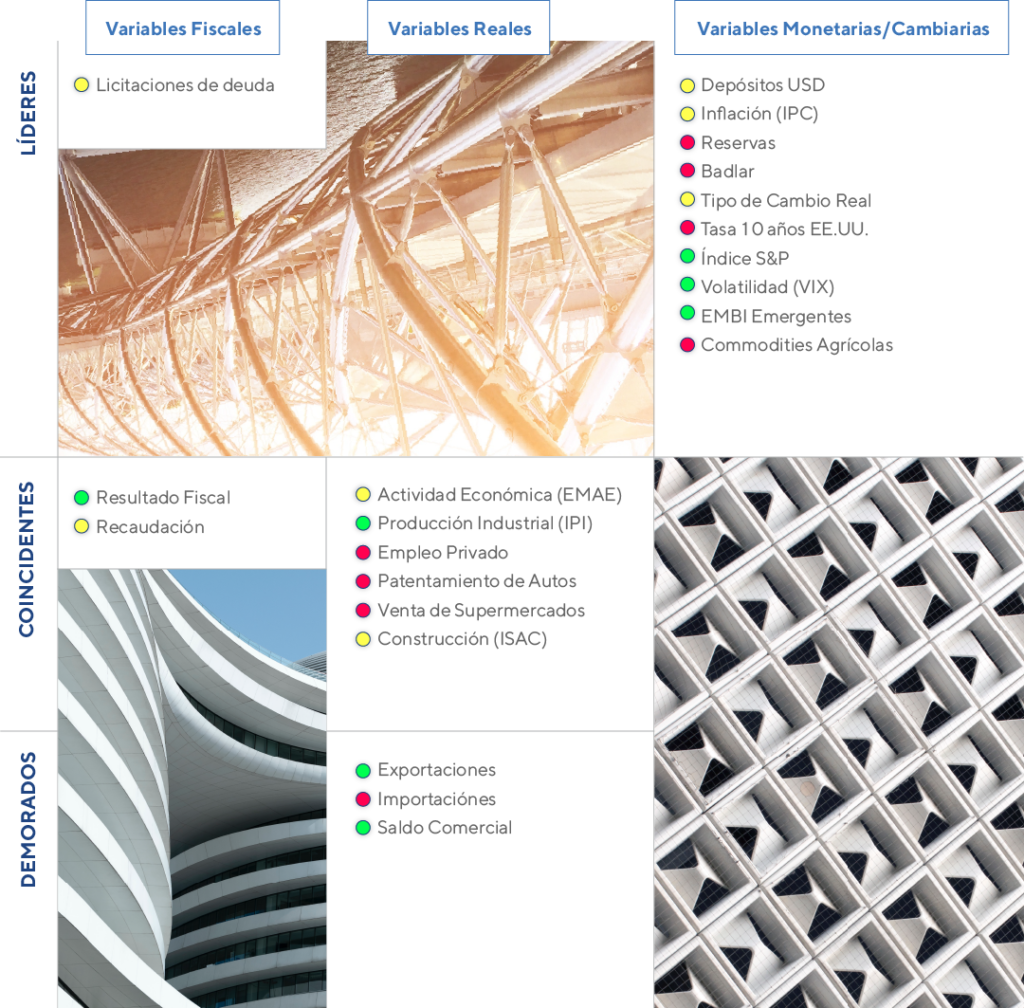

Nuestro semáforo a la fecha