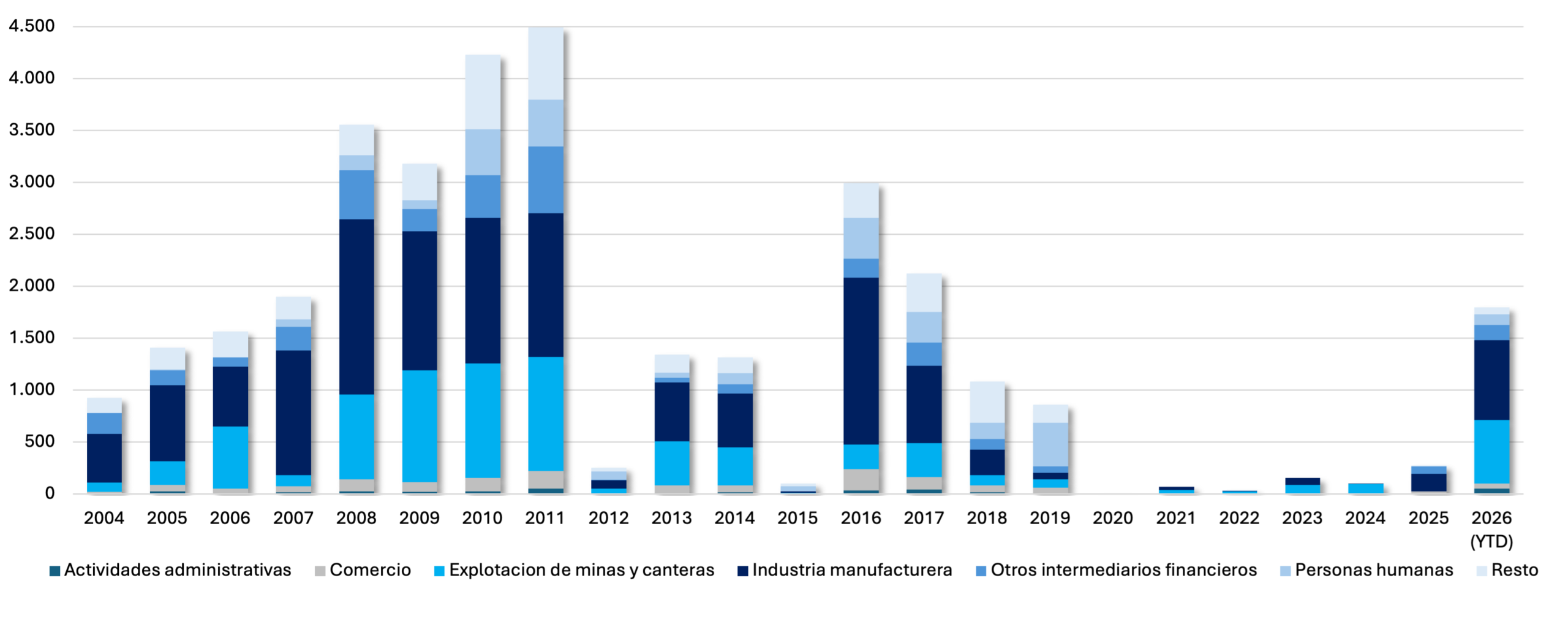

Egresos de divisas bajo el concepto de Utilidades y Dividendos por sector. Serie anual en millones de dólares.

Los egresos de divisas bajo el concepto de utilidades y dividendos volvieron a cobrar relevancia durante 2026, alcanzando alrededor de USD 1.800 millones entre enero y mayo, luego de varios años en niveles prácticamente nulos. En perspectiva histórica, estos flujos habían alcanzado un máximo de USD 4.500 millones en 2011, previo a la implementación de las restricciones cambiarias que limitaron el giro de utilidades al exterior. Tras una recuperación parcial entre 2016 y 2019, la reintroducción del cepo volvió a reducir estos egresos a niveles mínimos. El repunte observado en 2026 responde a la habilitación para girar utilidades generadas a partir del ejercicio 2025. A nivel sectorial, industria manufacturera y explotación de minas y canteras concentraron el 77% de los giros acumulados en el año (43% y 34%, respectivamente), consolidándose como los principales sectores demandantes de divisas por este concepto, en línea con el patrón observado históricamente.

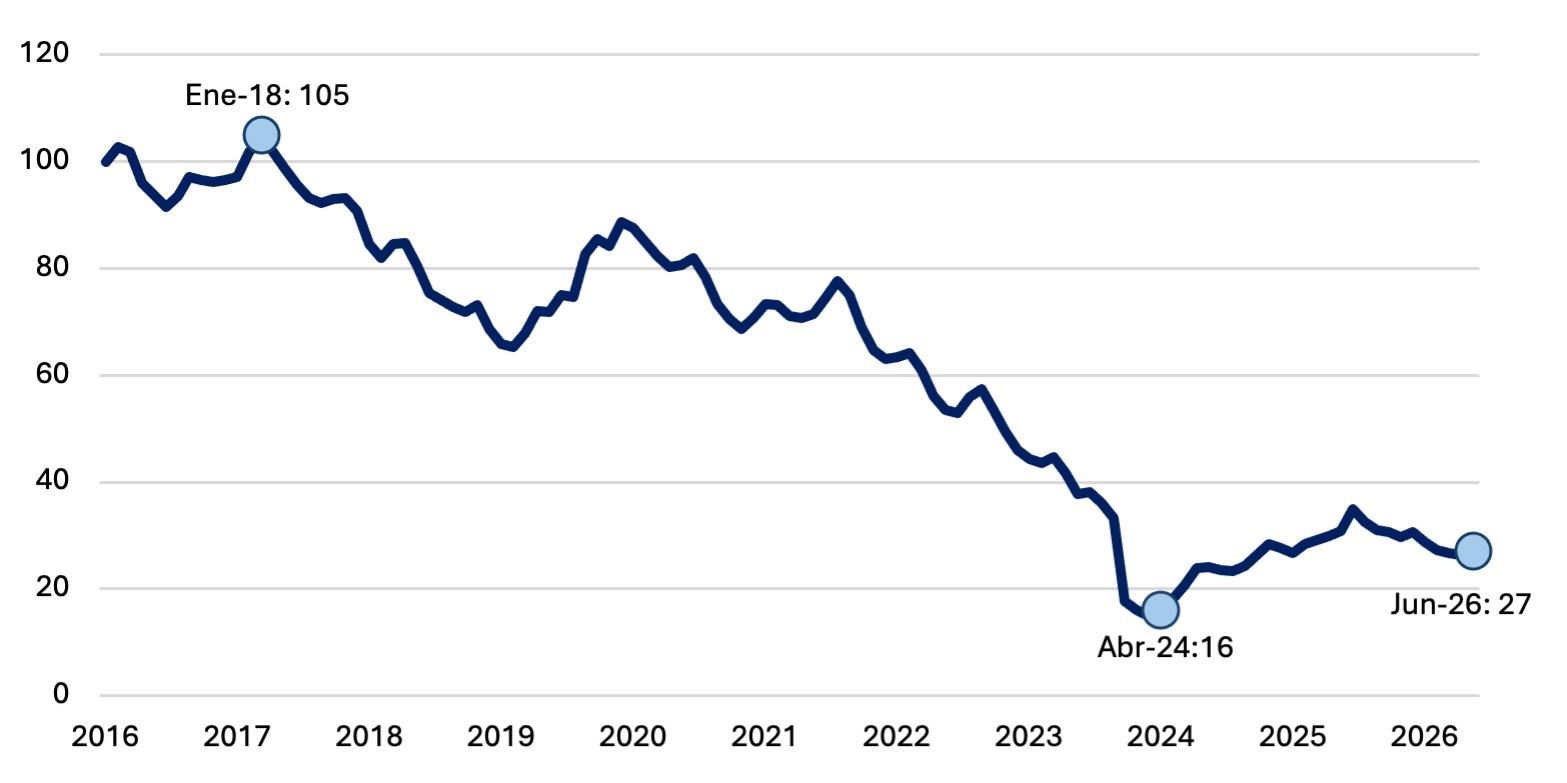

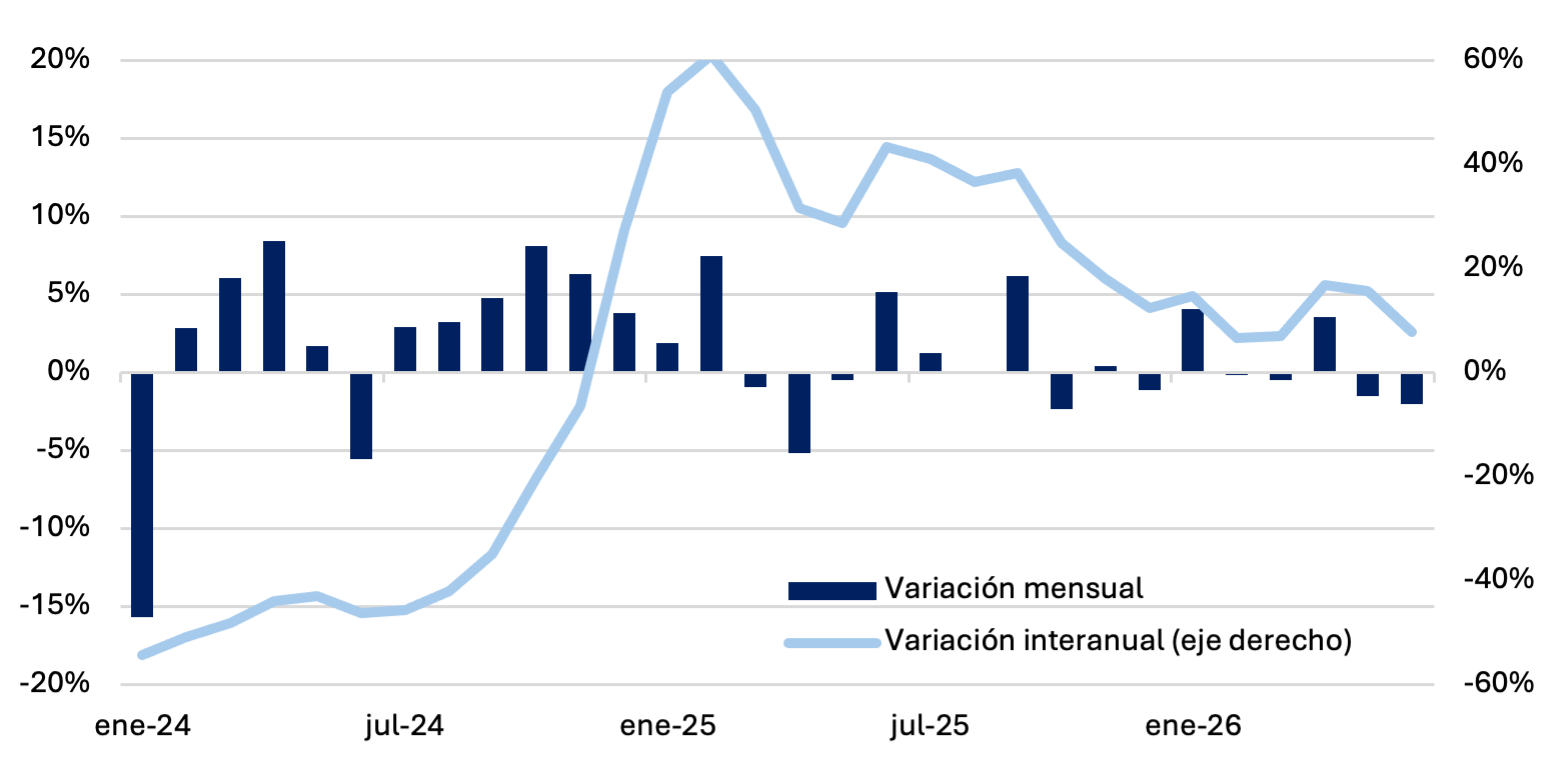

Gráfico nro. 2. Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

En junio la base monetaria creció un 2,8% real mensual luego de cuatro meses consecutivos de caídas reales, con este resultado positivo la caída acumulada anual se ubica en 9% comprimiendo más de 2 puntos porcentuales con respecto al mes previo. En términos del PIB se ubicó en 3,9%, en el mismo nivel que el mes anterior.

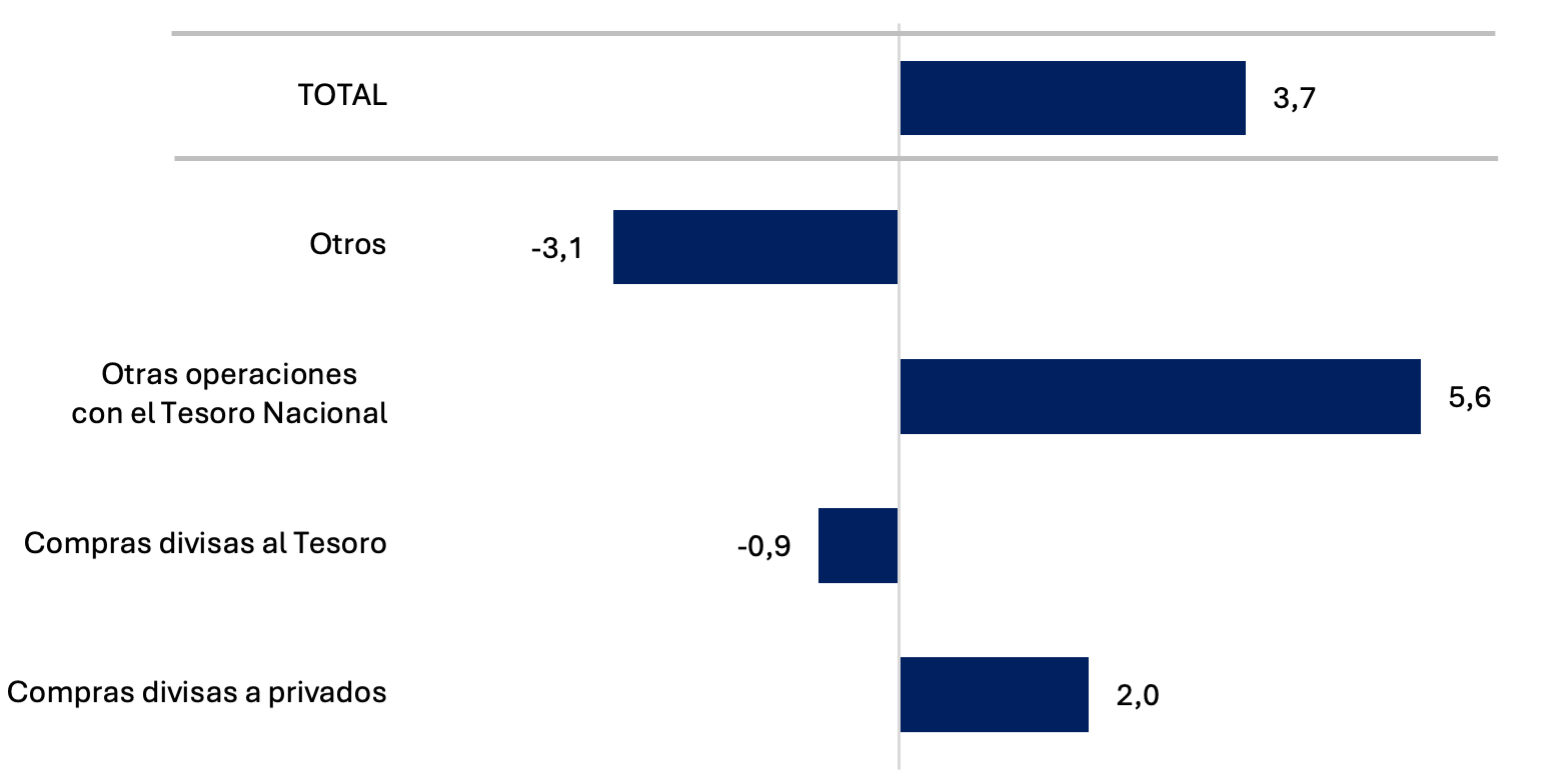

Gráfico nro. 3. Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria mostró una expansión de ARS 3,7 billones corrientes. La expansión se explicó por las operaciones del Tesoro nacional para atender vencimientos de deuda pública por ARS 5,6 billones y por la compra de divisas al sector privado por ARS 2,0 billones. Parte de la inyección de liquidez fue esterilizada mediante operaciones de mercado abierto (Otros) por ARS 3,1 billones.

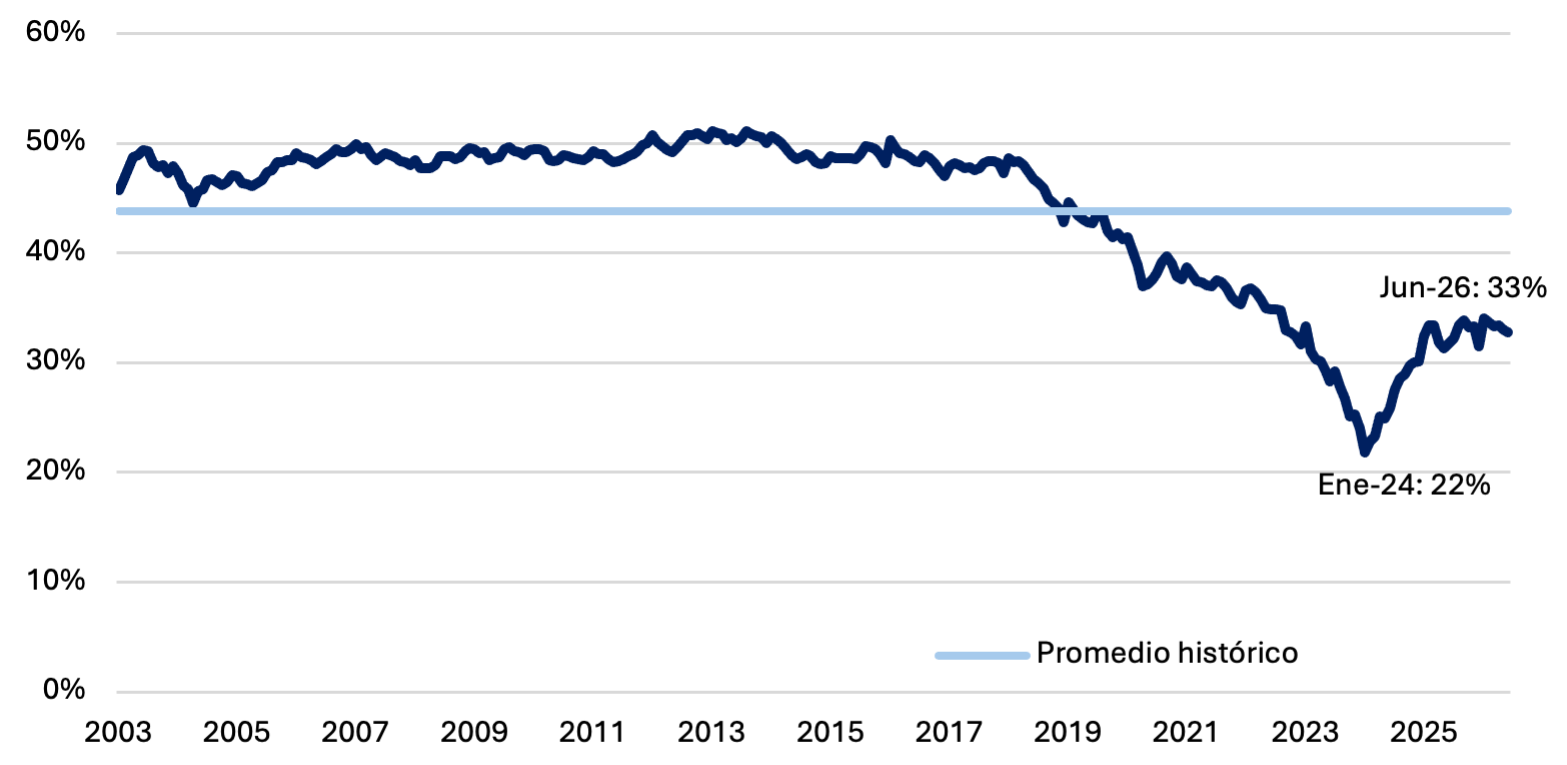

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 33%. Si bien se observa cierto estancamiento, se mantiene por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

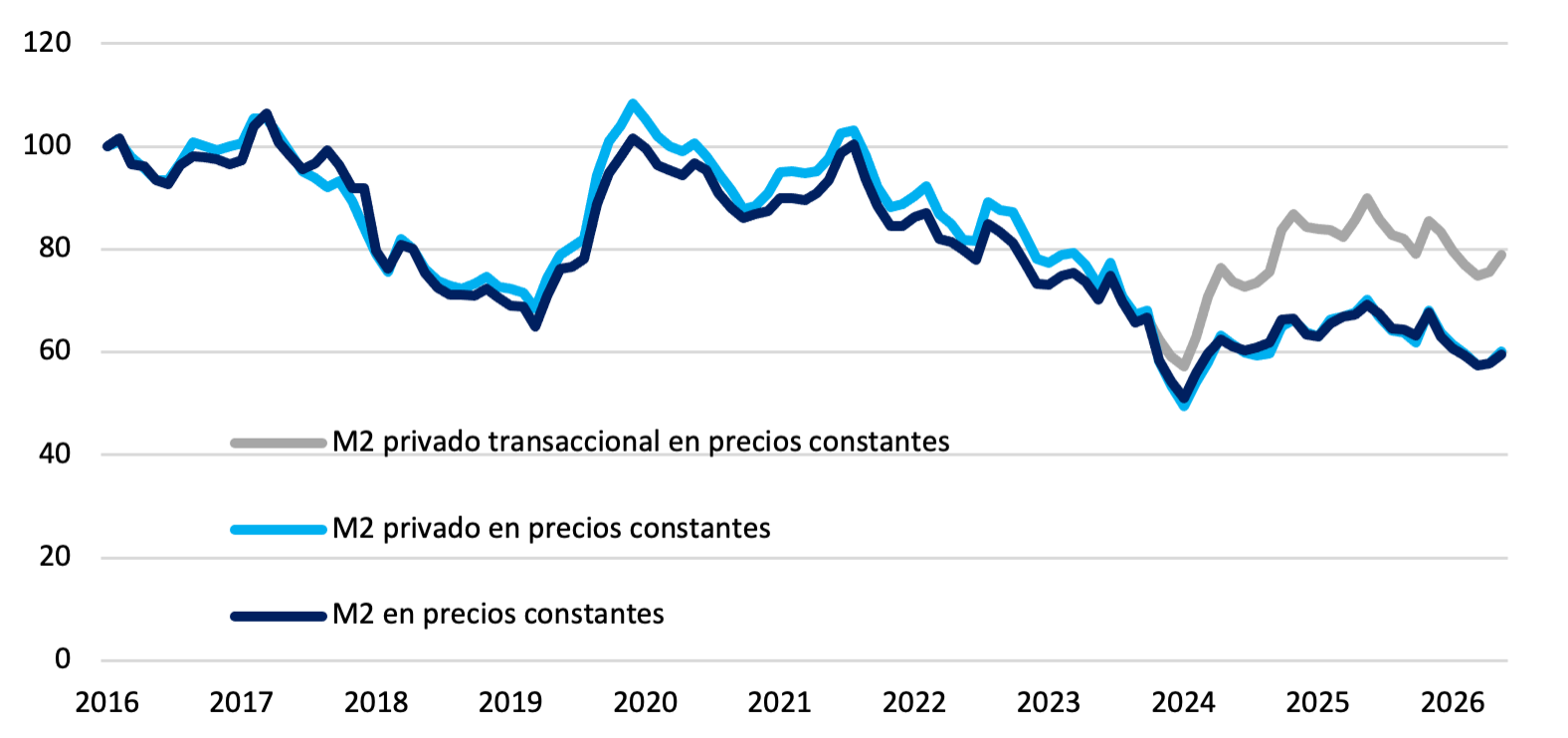

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En junio, el M2 se expandió ARS 3,9 billones en términos nominales, lo que se traduce en una suba real del 2,8%. En la misma línea se ubicó el M2 privado transaccional que creció un 4,5% real. En cuanto al M2 privado, creció un 4,1% real con respecto al mes previo ubicándose en niveles similares a los observados a inicios del año.

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En junio, los plazos fijos en pesos se contrajeron un 2,0% en términos reales, acentuando el comportamiento heterogéneo de los meses previos. En la comparación interanual crecieron en torno al 8%, moderándose frente a los máximos observados en 2025. Al observar el promedio de los últimos tres meses se observa un estancamiento en el crecimiento de estos.

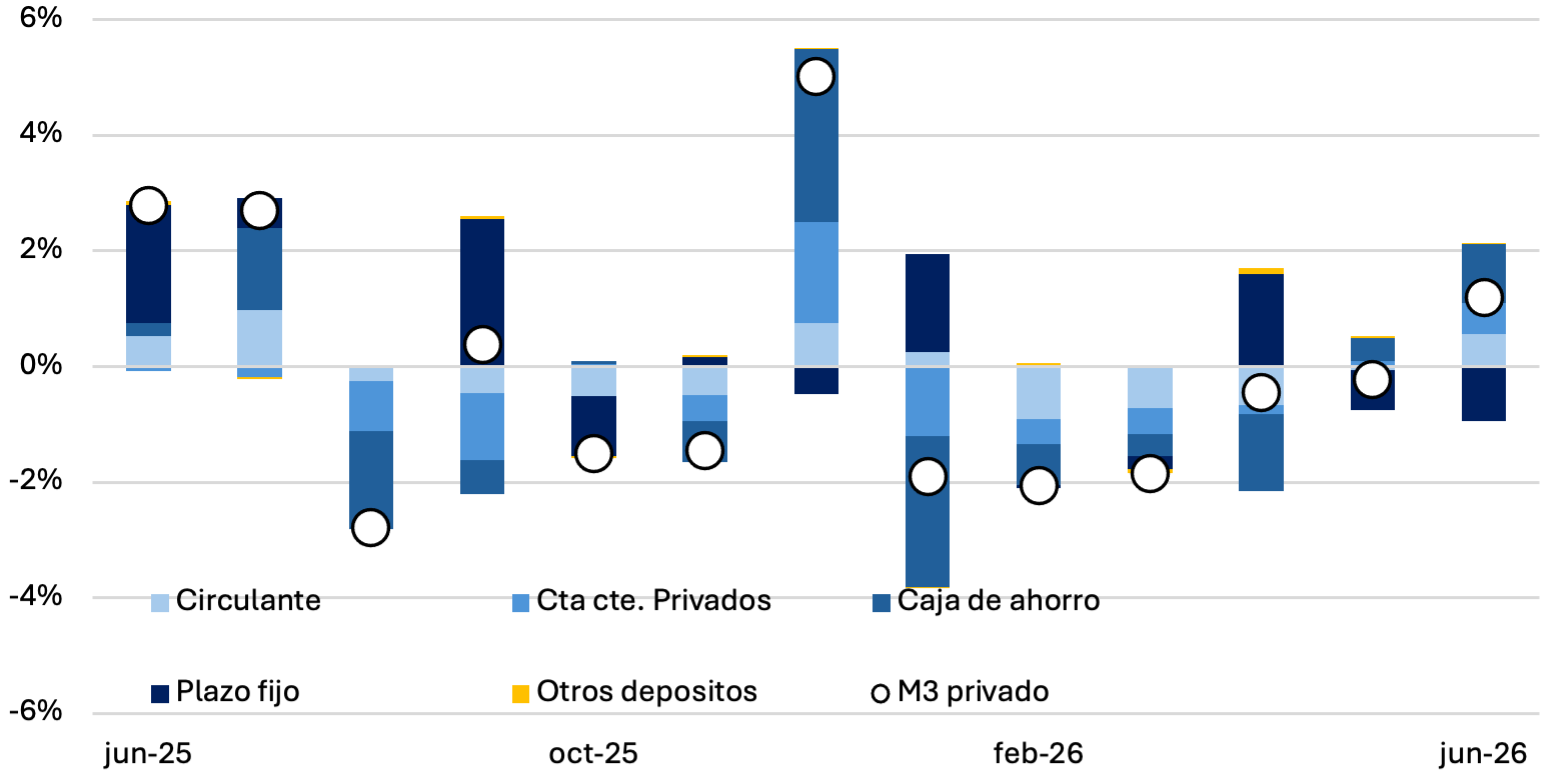

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en junio un crecimiento del 1,2% en términos reales. El comportamiento de las variables fue positivo en casi su totalidad, destacándose las cajas de ahorro y el circulante que aportaron 1,0 p.p y 0,6 p.p respectivamente; en contraposición se ubicaron los plazos fijos que restaron 0,9 p.p al resultado mensual.

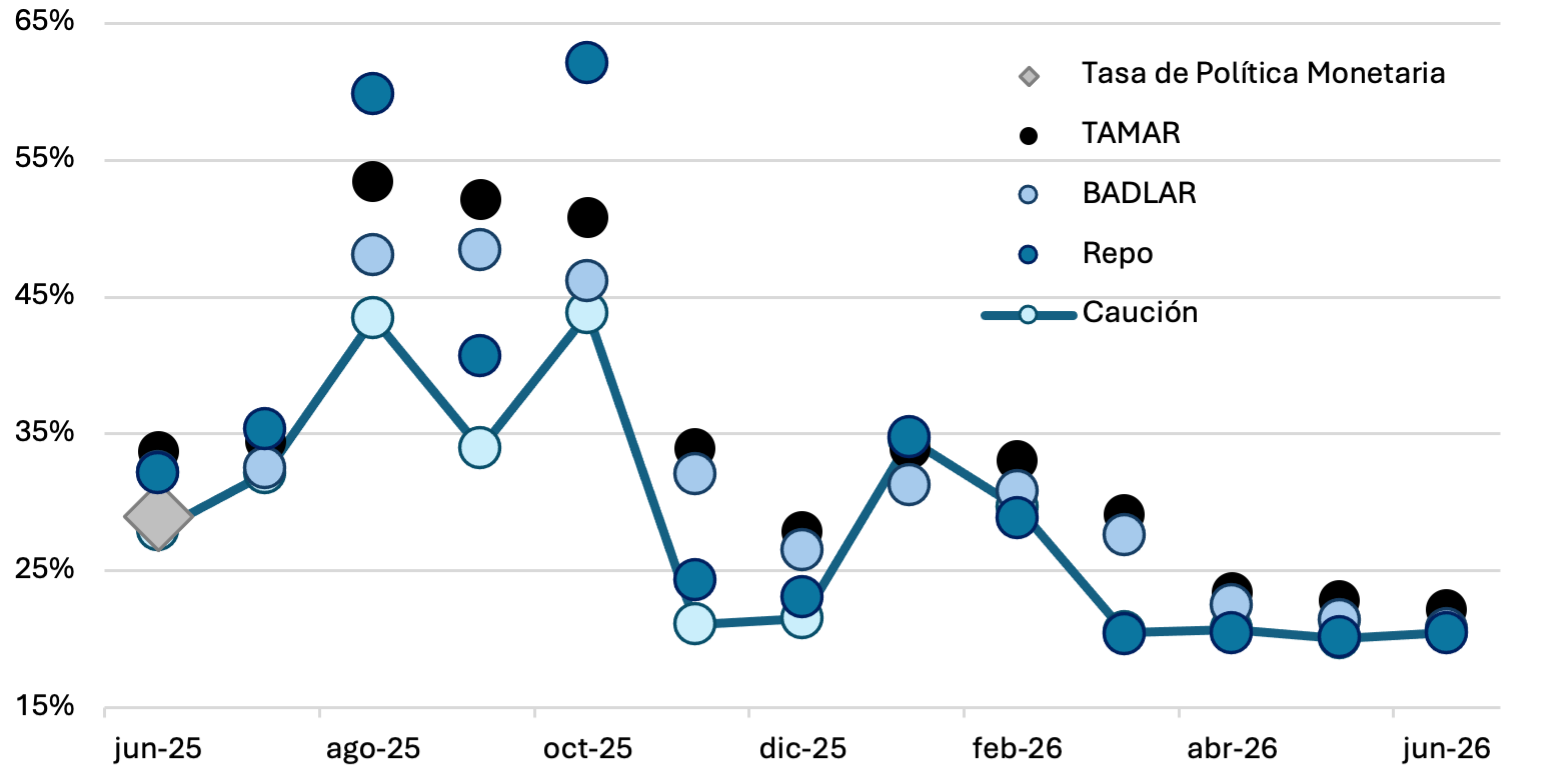

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas se mantuvieron estables en junio, con una leve tendencia alcista en las tasas de corto plazo (caución y repo) que subieron en promedio 0,4 p.p. Mientras que las tasas de depósitos (TAMAR y BADLAR) continuaron su descenso de 0,6 p.p y 0,7 p.p respectivamente ubicándose en torno al 22% (TNA) mensual.

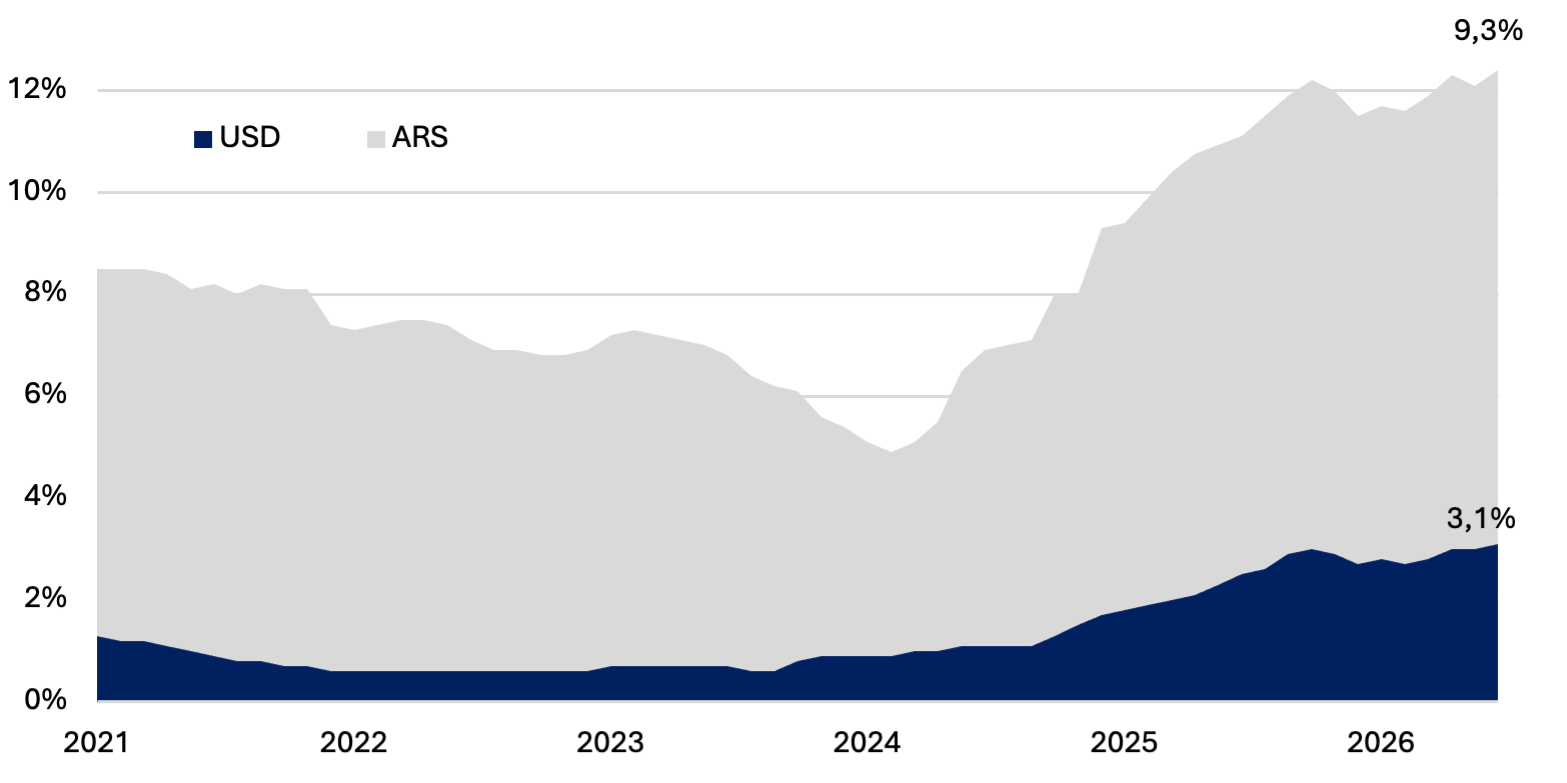

Gráfico nro. 9: Evolución de los préstamos en pesos y dólares como porcentaje del PIB (variación mensual)

En junio, el ratio de crédito en pesos sobre el PIB se ubicó en 9,3%, incrementándose 0,2 p.p con respecto al mes previo. En la misma línea se ubicó el crédito en dólares que, continúa con la senda positiva iniciada en enero de 2024, ubicándose este mes en 3,1%.

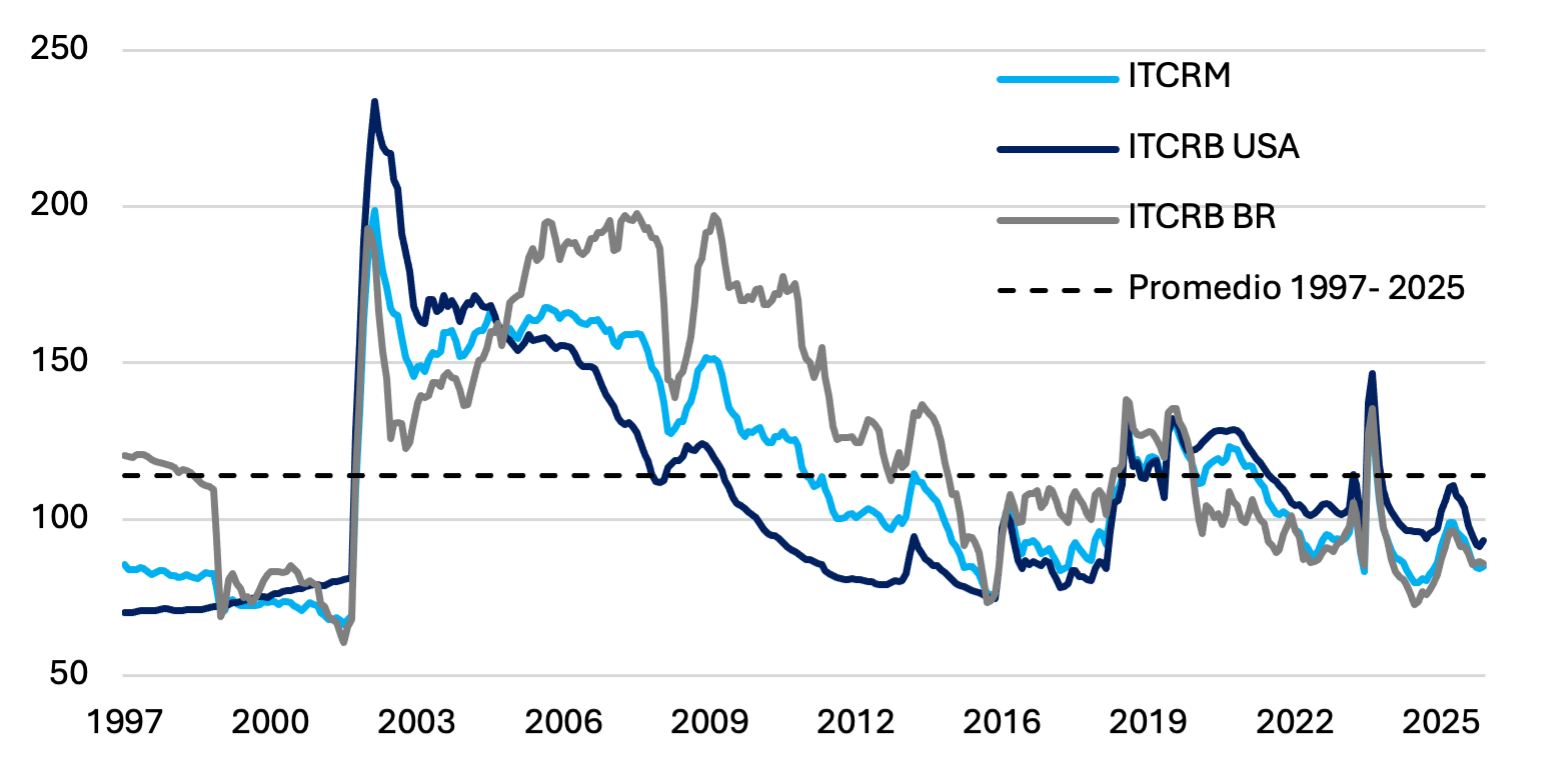

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM se depreció un 0,9% luego de ocho meses consecutivos de apreciación. Durante los primeros cinco meses del año se apreció un 10,2%. En paralelo, el ITCRB con EE.UU. acompañó la tendencia mientras que el ITCRB con Brasil se depreció un 0,7%.

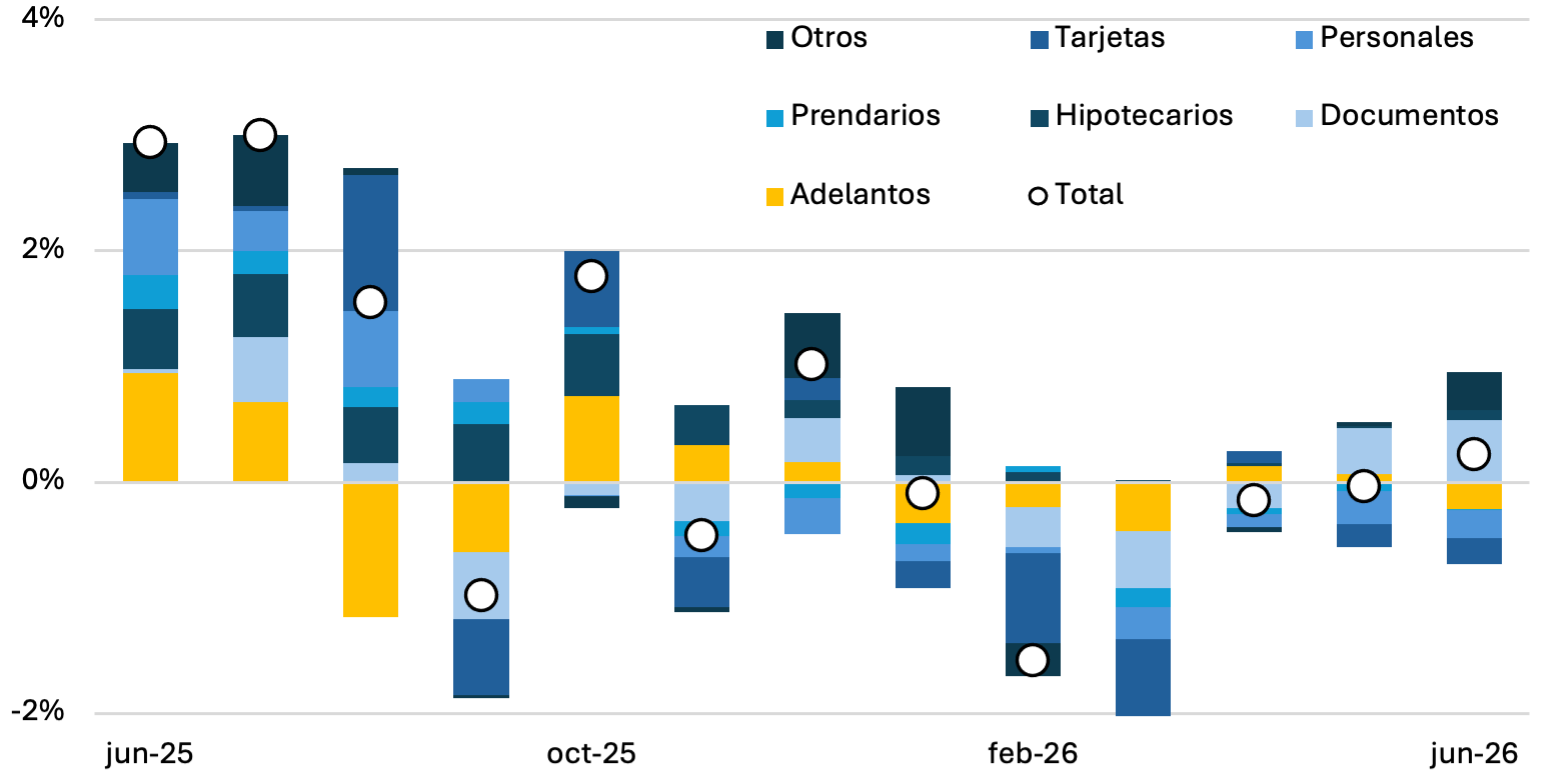

Gráfico nro. 11 Incidencia en el crecimiento según tipo de préstamo privado en pesos (promedio mensual real)

El crédito en pesos al sector privado se expandió un 0,2% en términos reales durante junio. En la comparación interanual, el crecimiento se ubicó en torno al 2%. Los préstamos comerciales (documentos) explicaron la mayor parte del desempeño positivo del mes, mientras que los préstamos personales, de tarjetas y adelantos cayeron alrededor de 0,2 p.p.

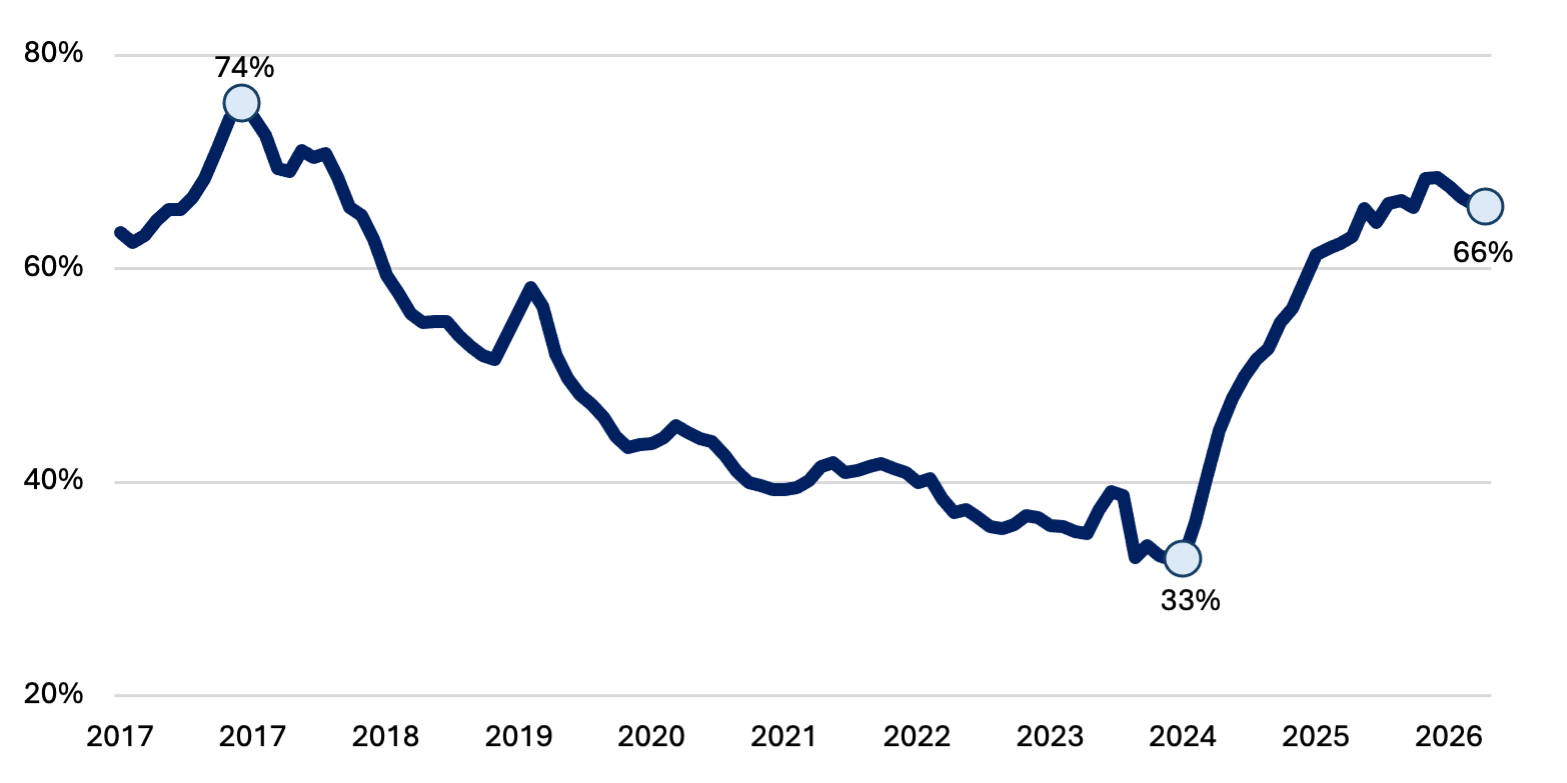

Gráfico nro. 12: Ratio de prestamos sobre depósitos en pesos constantes

En junio, el ratio de préstamos sobre depósitos en pesos constantes se ubicó en 66%, manteniéndose en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, aún se ubica por debajo de los máximos observados en 2017. Esto sugiere que existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

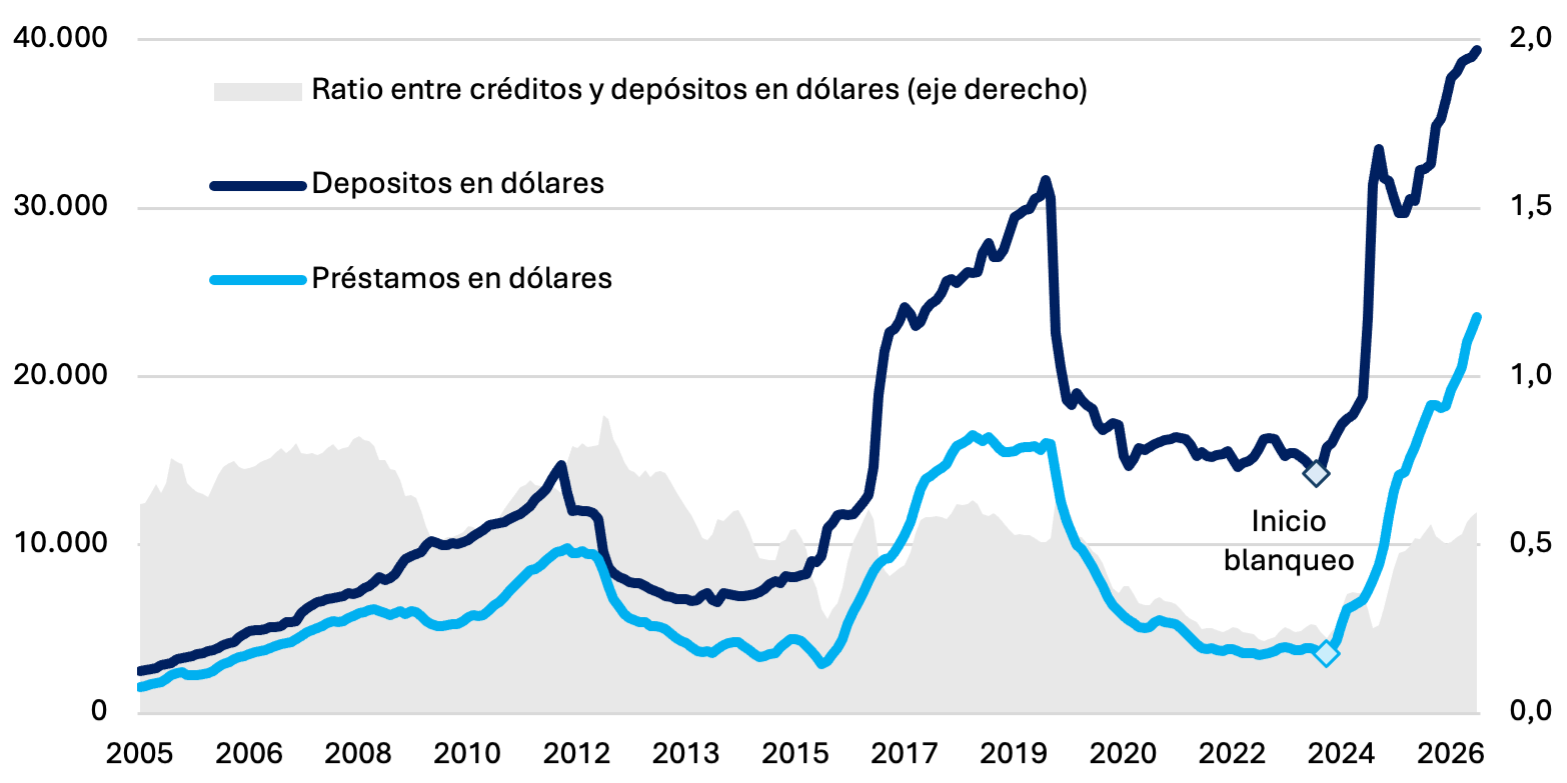

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron los USD 39.415 millones en junio, con un incremento de USD 460 millones. El crédito en dólares, en tanto, alcanzó los USD 23.545 millones, lo que se traduce en un crecimiento del 50% interanual, ambas series en máximos históricos.

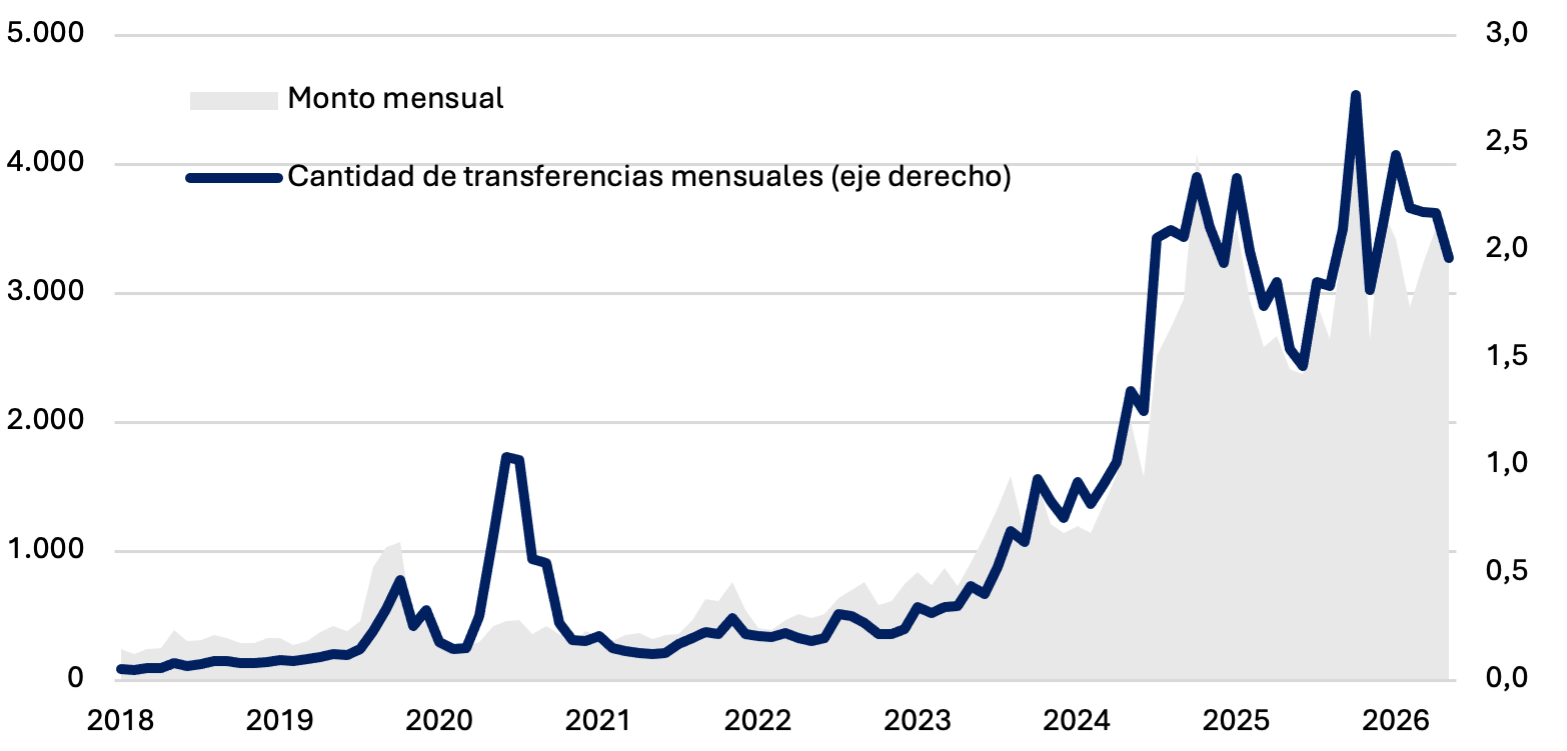

Gráfico nro. 14: Transferencias push* (monto mensual en dólares y cantidades en millones)

*También conocidas como “envíos de dinero” o, simplemente, “transferencias inmediatas”.

En mayo, las transferencias inmediatas “push” en dólares totalizaron 2,0 millones de operaciones, lo que se traduce en un crecimiento interanual del 27%. En términos de monto, estas operaciones alcanzaron USD 3.389 millones, un 41% más que el año previo.

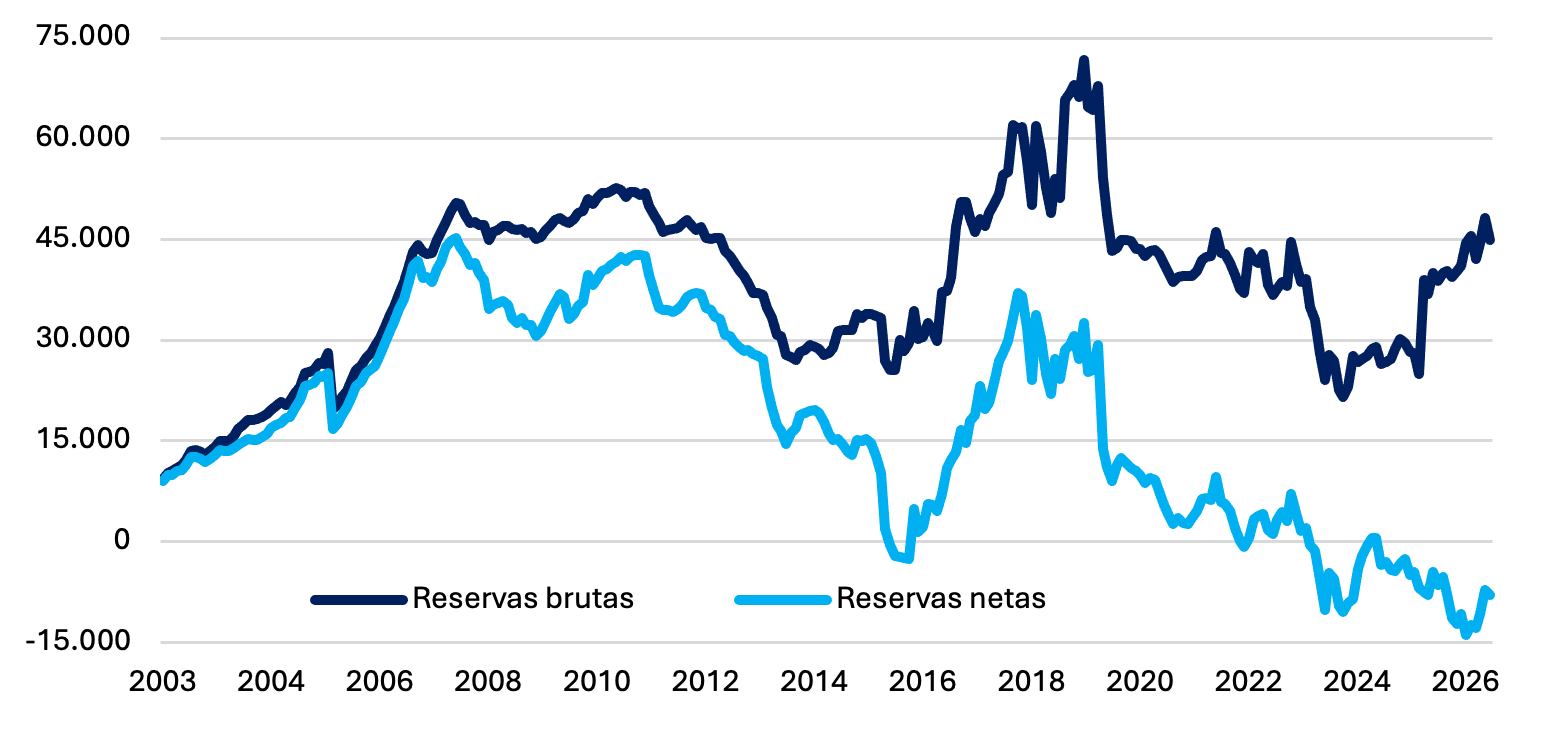

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de junio las reservas brutas del BCRA se ubicaron en USD 44.870 millones, disminuyendo USD 3.320 millones con respecto al mes previo, lo cual se debe a movimientos puntuales de entidades financieras y en menor medida a la caída en la cotización del oro. Por su parte, las reservas netas continúan manteniendo una buena performance, ubicándose en valores cercanos a los USD -7.900 millones.

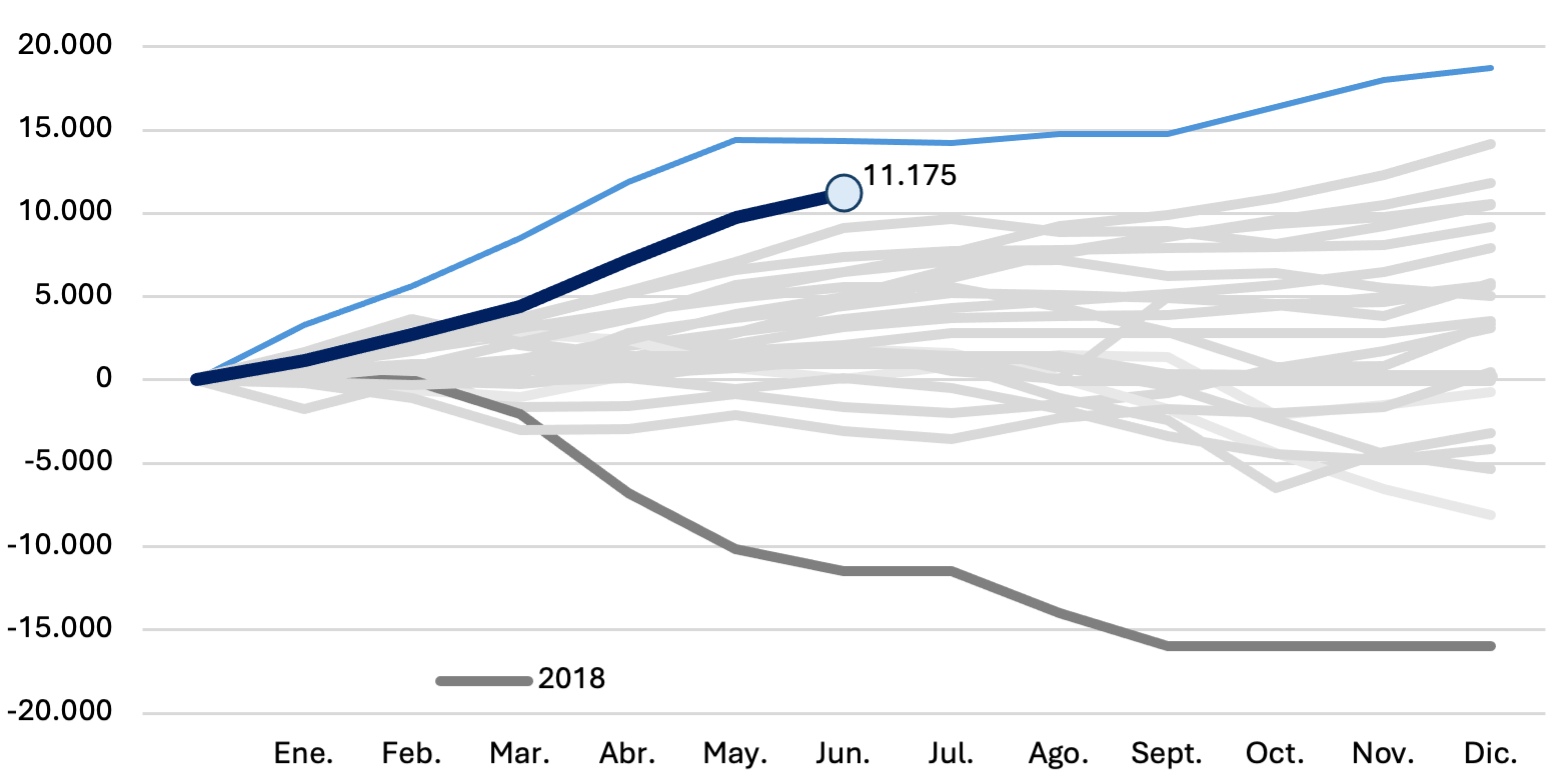

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde enero, el BCRA puso en marcha la nueva fase de re-monetización del programa monetario, que incorpora un esquema de bandas cambiarias con ajustes mensuales en función de la inflación (IPC T-1). En este marco, la autoridad monetaria retomó activamente las compras de divisas en el mercado oficial, en junio compró USD 1.418 millones y en el año acumula USD 11.175 millones.

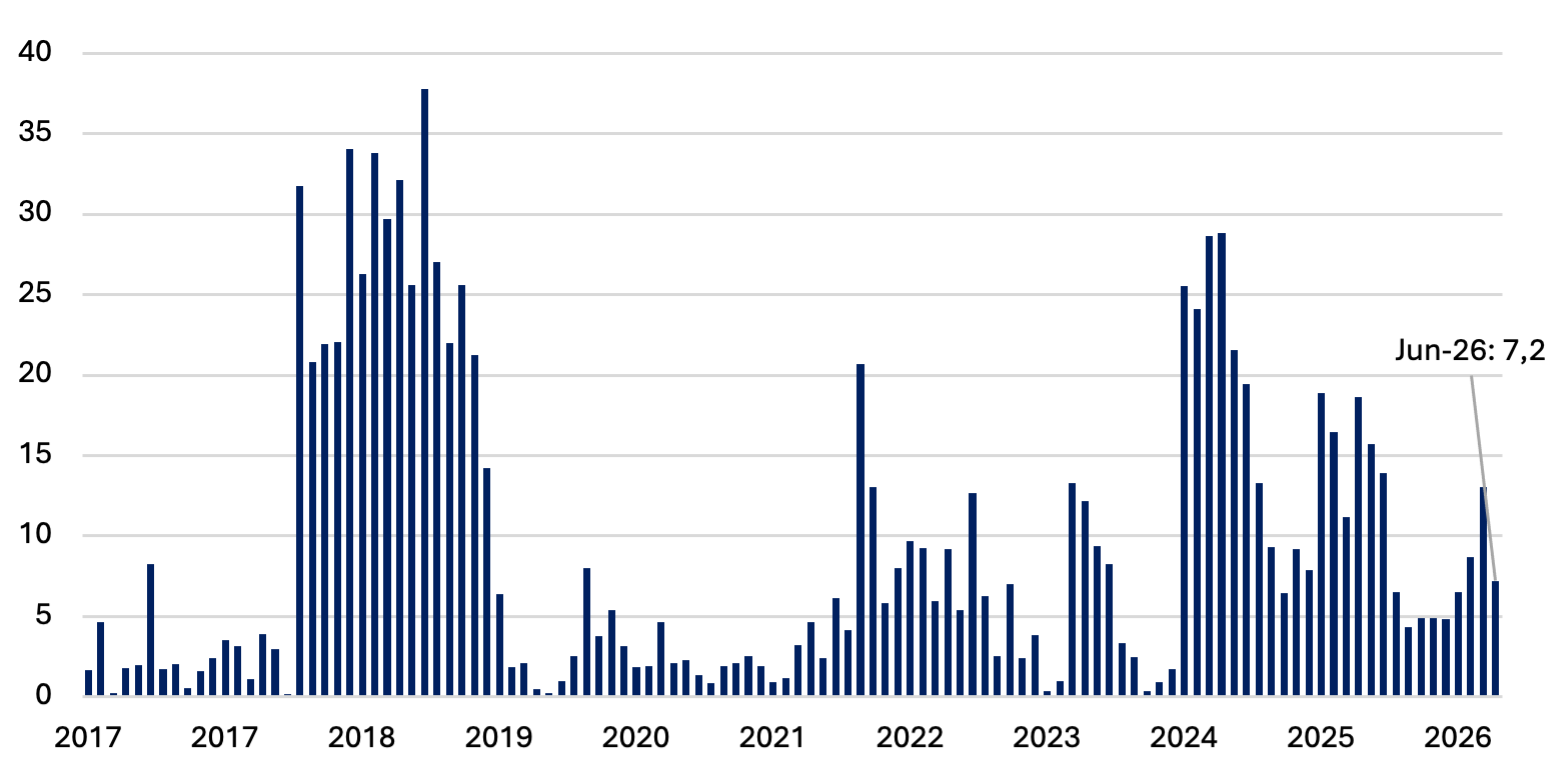

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de junio, los depósitos en pesos del Tesoro se ubicaban en 7,2 billones. Durante la primera quincena se ubicaron en torno a los ARS 12,6 billones; sin embargo, con la última licitación del mes en donde el rollover fue menor al 100, los depósitos finalizaron en ARS 7,2 bn.

Claves del Informe Monetario del BCRA – Junio 2026

Durante junio, la dinámica monetaria mostró una mejora respecto de los meses previos. La Base Monetaria registró un crecimiento real del 2,8%, interrumpiendo cuatro meses consecutivos de caídas, aunque en el acumulado del año todavía exhibe una contracción del 9% y se mantiene en torno al 3,9% del PIB. En términos de flujos, la expansión monetaria respondió principalmente a las operaciones del Tesoro Nacional destinadas a afrontar vencimientos de deuda y a las compras de divisas realizadas por el BCRA en el mercado oficial. Parte de esta inyección de liquidez fue esterilizada mediante operaciones de mercado abierto, permitiendo moderar su impacto sobre los agregados monetarios.

En este contexto, la preferencia por la liquidez permaneció relativamente estable. La relación entre el circulante y los depósitos a la vista se ubicó en 33%, manteniéndose por encima de los mínimos registrados a comienzos de 2024, aunque todavía por debajo de su promedio histórico. Al mismo tiempo, los agregados monetarios transaccionales mostraron una recuperación significativa. El M2 registró un crecimiento real del 2,8%, mientras que el M2 privado transaccional avanzó un 4,5% y el M2 privado un 4,1%, recuperando parte de la caída acumulada durante los meses previos.

En contraste, los plazos fijos del sector privado continuaron mostrando una evolución más débil, con una contracción real del 2,0% durante junio y una moderación en su crecimiento interanual. Aun así, el agregado monetario amplio mostró una mejora. El M3 privado registró un crecimiento real del 1,2%, impulsado principalmente por el aumento de las cajas de ahorro y el circulante, que compensaron parcialmente la caída observada en los depósitos a plazo. En materia de tasas de interés, el mes volvió a caracterizarse por su estabilidad. Las tasas de depósitos continuaron descendiendo gradualmente, mientras que las tasas de corto plazo registraron una leve suba hacia el cierre del período, asociada al menor rollover observado en la última licitación del Tesoro.

En materia de crédito, el ratio de préstamos en pesos sobre el PIB continuó incrementándose y alcanzó el 9,3%, consolidando el proceso de crecimiento iniciado en 2024. Durante junio, el crédito al sector privado mostró una expansión real del 0,2%, explicada principalmente por las líneas comerciales, mientras que los préstamos personales, las tarjetas de crédito y los adelantos registraron una moderación. En paralelo, el ratio de préstamos sobre depósitos se ubicó en 66%, permaneciendo en niveles elevados y sugiriendo que aún existe margen para una mayor expansión del crédito dentro del sistema financiero.

En el frente cambiario, junio interrumpió el proceso de apreciación real observado desde comienzos de año. El tipo de cambio real multilateral registró una depreciación del 0,9%, mientras que el índice bilateral con Brasil también mostró una corrección en el mismo sentido. Aun así, el tipo de cambio real continúa apreciado en perspectiva histórica, acumulando una apreciación superior al 10% en los primeros seis meses del año.

Por último, las variables vinculadas al mercado de cambios mantuvieron una dinámica favorable. Los depósitos y préstamos en dólares del sector privado alcanzaron nuevos máximos históricos, impulsando nuevamente el ratio de intermediación financiera en moneda extranjera. En paralelo, las reservas internacionales brutas finalizaron junio en USD 44.870 millones. Si bien mostraron una caída mensual asociada principalmente a movimientos transitorios de entidades financieras y, en menor medida, a la baja en la cotización del oro, el BCRA continuó exhibiendo una posición compradora en el mercado oficial, acumulando adquisiciones por USD 11.175 millones durante el primer semestre del año.