Para inversores con posiciones en pesos y horizonte de corto plazo, se realiza un ejercicio de comparación entre bonos a tasa fija (Lecaps/Boncaps), instrumentos ajustados por inflación (BONCER) y títulos vinculados al tipo de cambio (dólar-linked). En todos los casos, se asume la materialización de las proyecciones promedio del Relevamiento de Expectativas de Mercado (R.E.M.) del Banco Central, a partir de las cuales se estima el rendimiento efectivo de cada estrategia de inversión.

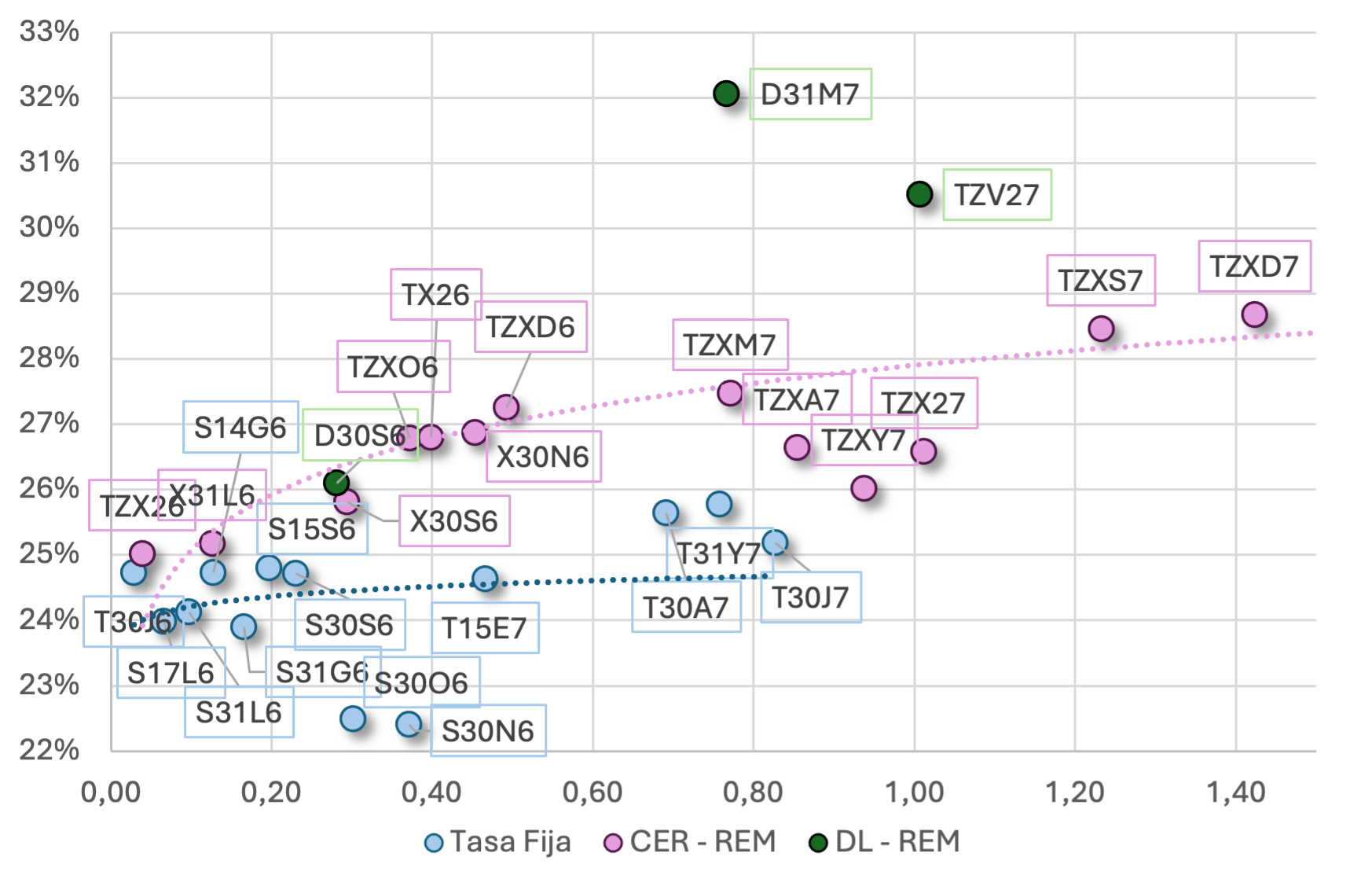

Gráfico nro. 1. Rendimientos en T.E.A. y M.D.

Bajo los supuestos del R.E.M., el orden de preferencia entre instrumentos resulta claro: los bonos dólar-linked D31M7 y TZV27 exhiben los retornos esperados más elevados, seguidos por los bonos ajustados por CER, mientras que los instrumentos a tasa fija quedan relegados al último lugar. En este sentido, para aquellos inversores que compartan la visión implícita en las proyecciones de los analistas relevados por el R.E.M., resulta atractivo comenzar a construir exposición a activos vinculados al tipo de cambio, y de esta forma diversificar el riesgo de las carteras de corto plazo.

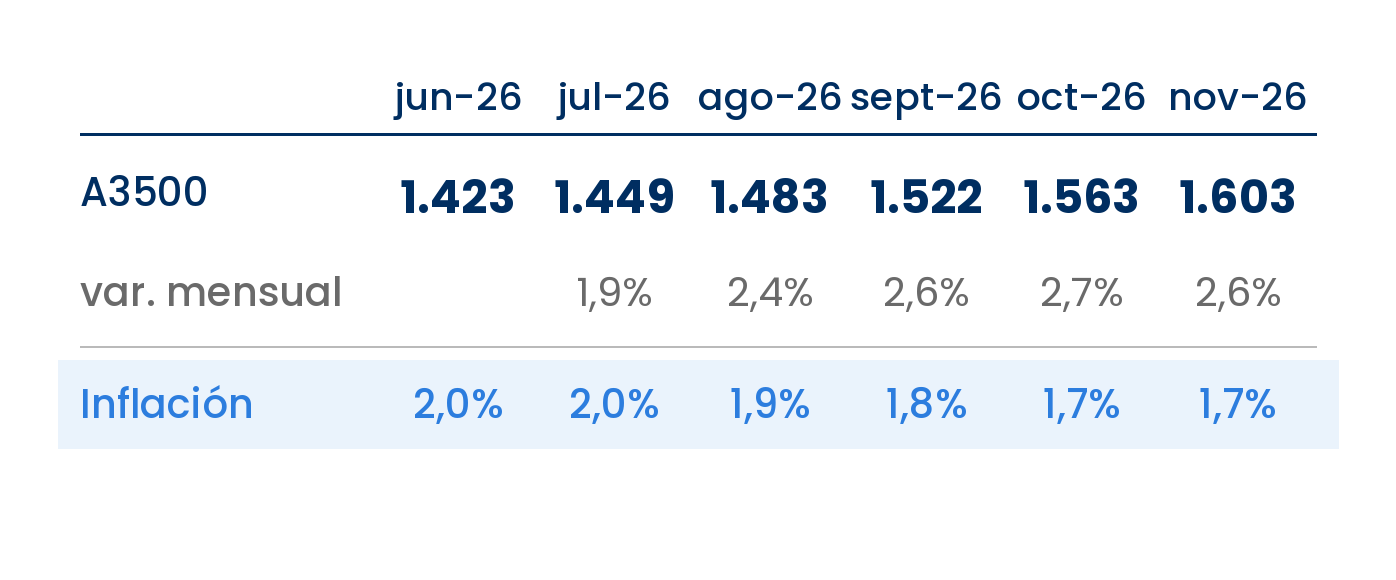

Las proyecciones del R.E.M. reflejan una visión más cautelosa que la actualmente descontada por el mercado. Por un lado, anticipan una desaceleración de la inflación a un ritmo más lento. Por otro, prevén un tipo de cambio con mayor dinamismo, alejándose del escenario de estabilidad cambiaria implícito en las valuaciones actuales. La Tabla nro. 1 resume las principales estimaciones.

Tabla nro. 1. Proyecciones promedio del R.E.M.

CRITERIA Research

Gustavo Araujo

Head de Research

Guadalupe Birón

Estratega de Renta Fija

Federico Sibilia

Estratega de Renta Fija

Alan Feldman

Estratega de Renta Variable