REBOTA LA INDUSTRIA Y LA CONSTRUCCIÓN, AUNQUE DESDE NIVELES BAJOS

En marzo, tanto la construcción como la industria mostraron señales de mejora en términos mensuales, aunque continúan exhibiendo un desempeño heterogéneo y desde niveles todavía bajos.

La construcción logró recuperar parte de la caída observada a comienzos de año, mientras que la industria mostró una recomposición tras el retroceso del mes previo, pero aún por debajo del inicio del año. Sin embargo, ambas actividades continúan mostrando una dinámica heterogénea en términos mensuales.

En este contexto, los indicadores adelantados anticipan una recuperación gradual en algunos segmentos, aunque las expectativas empresarias continúan siendo cautas.

De esta manera, ambos indicadores se mantienen en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

La actividad de la construcción en marzo 2026

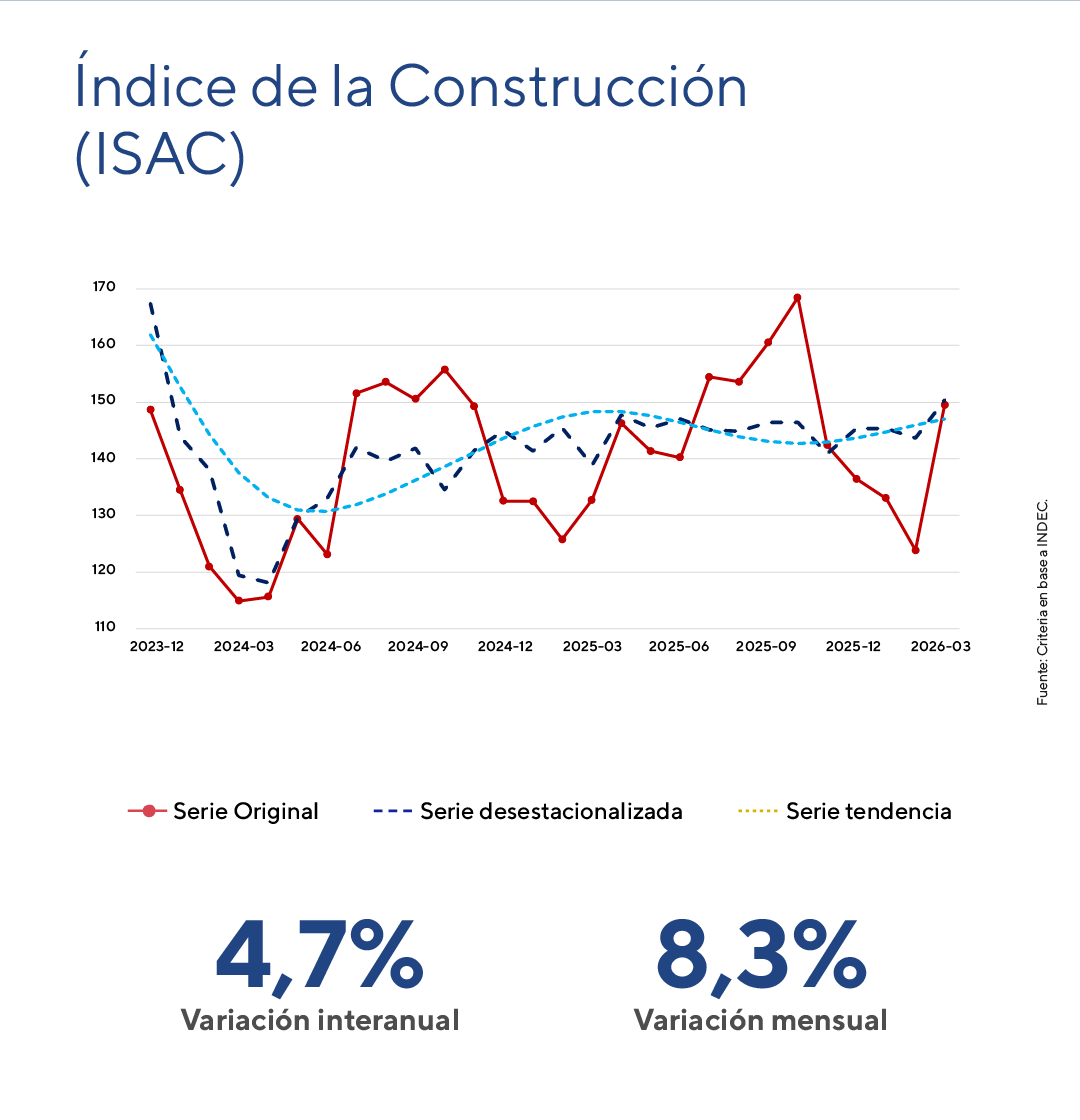

En marzo, el Indicador Sintético de la Actividad de la Construcción (ISAC) creció un 4,7% mensual desestacionalizado, recuperando lo perdido durante el bimestre previo. En términos interanuales, registró una suba del 8,3%, alcanzando niveles no observados desde octubre del año anterior.

En cuanto al desempeño trimestral, la actividad mostró un crecimiento del 3,2% respecto al primer trimestre de 2025.

A nivel de insumos, el desempeño fue positivo tanto para los vinculados a etapas de obra más avanzadas como para los materiales básicos. Todas las categorías registraron aumentos interanuales, destacándose “Artículos sanitarios de cerámica” (+24%), “Pinturas para construcción” (+18%) y “Ladrillos huecos” (+14,6%). En contraste, “Yeso” fue el único insumo que presentó una caída interanual (-4,6%).

Las expectativas empresarias para el período abril-junio continúan mostrando cautela. Tanto las empresas vinculadas a la obra privada como aquellas asociadas a la obra pública consideran que el nivel de actividad se mantendría estable durante los próximos meses.

Entre las firmas que esperan una mejora, los principales factores alcistas mencionados son la recuperación de la actividad y los nuevos planes de obra pública. Sin embargo, persisten riesgos asociados a costos elevados y demoras en la cadena de pagos, especialmente en el segmento de obra pública.

En este contexto, el sector muestra una mejora respecto al inicio del año, aunque todavía sin evidencias de una recuperación sostenida y generalizada.

De esta manera, mantenemos al sector de la construcción en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

La actividad industrial en marzo

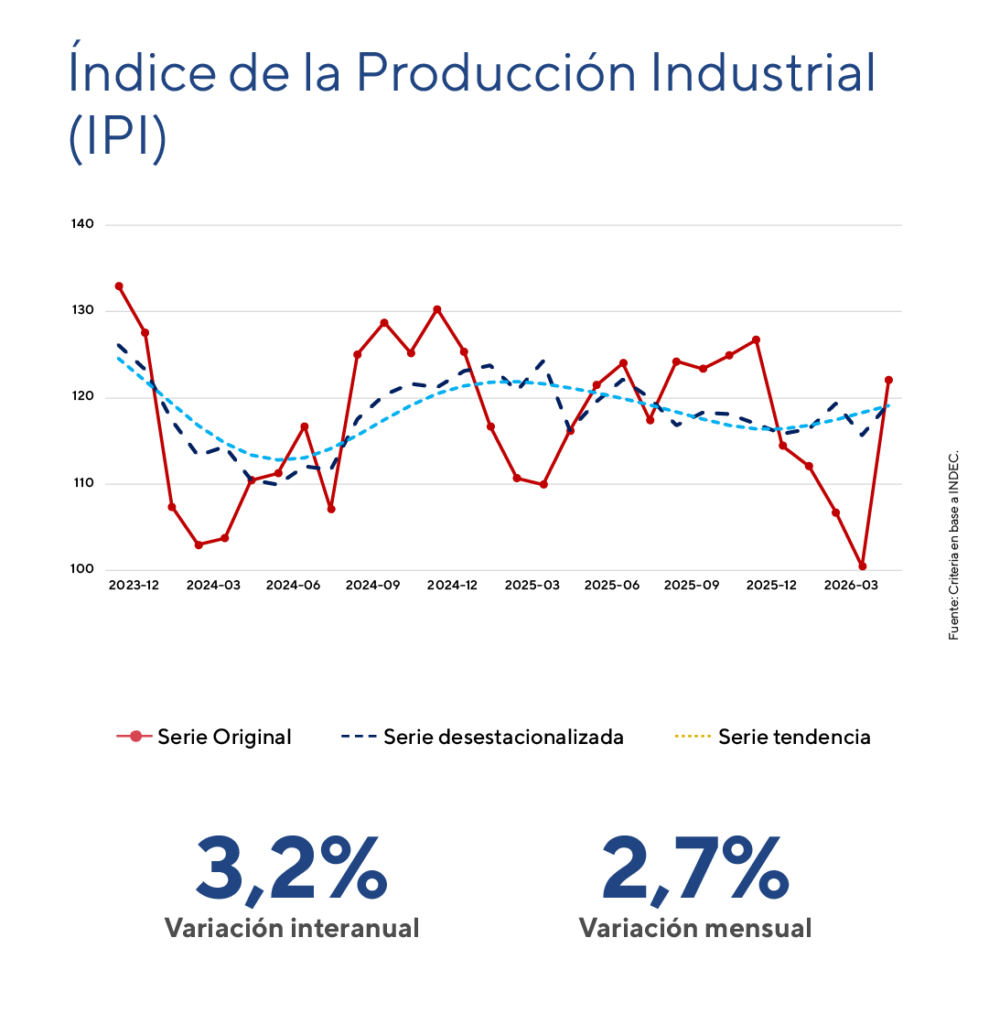

Por su parte, en marzo el Índice de Producción Industrial (IPI) Manufacturero creció un 3,2% mensual desestacionalizado, recuperando casi toda la caída del mes previo. En la comparación interanual, registró una suba del 2,7%, luego de ocho meses consecutivos con variaciones negativas.

A nivel sectorial, diez de las dieciséis ramas manufactureras mostraron alzas interanuales. Las mayores subas, según incidencia, se observaron en “Alimentos y bebidas” (+7,9%), “Sustancias y productos químicos” (+15,9%) y “Madera, papel, edición e impresión” (+12,8%).

Por el contrario, las principales incidencias negativas correspondieron a “Industrias metálicas básicas” (-10,1%), “Maquinaria y equipo” (-11,3%) y “Productos textiles” (-23,3%), reflejando la persistencia de una dinámica desigual entre sectores.

En términos trimestrales, la actividad industrial acumuló una caída del 1,9% respecto al mismo período del año anterior. Hacia adelante, al observar los indicadores adelantados, el desempeño de la industria parece mantener este comportamiento heterogéneo a nivel mensual.

Por estos motivos, mantenemos este indicador en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

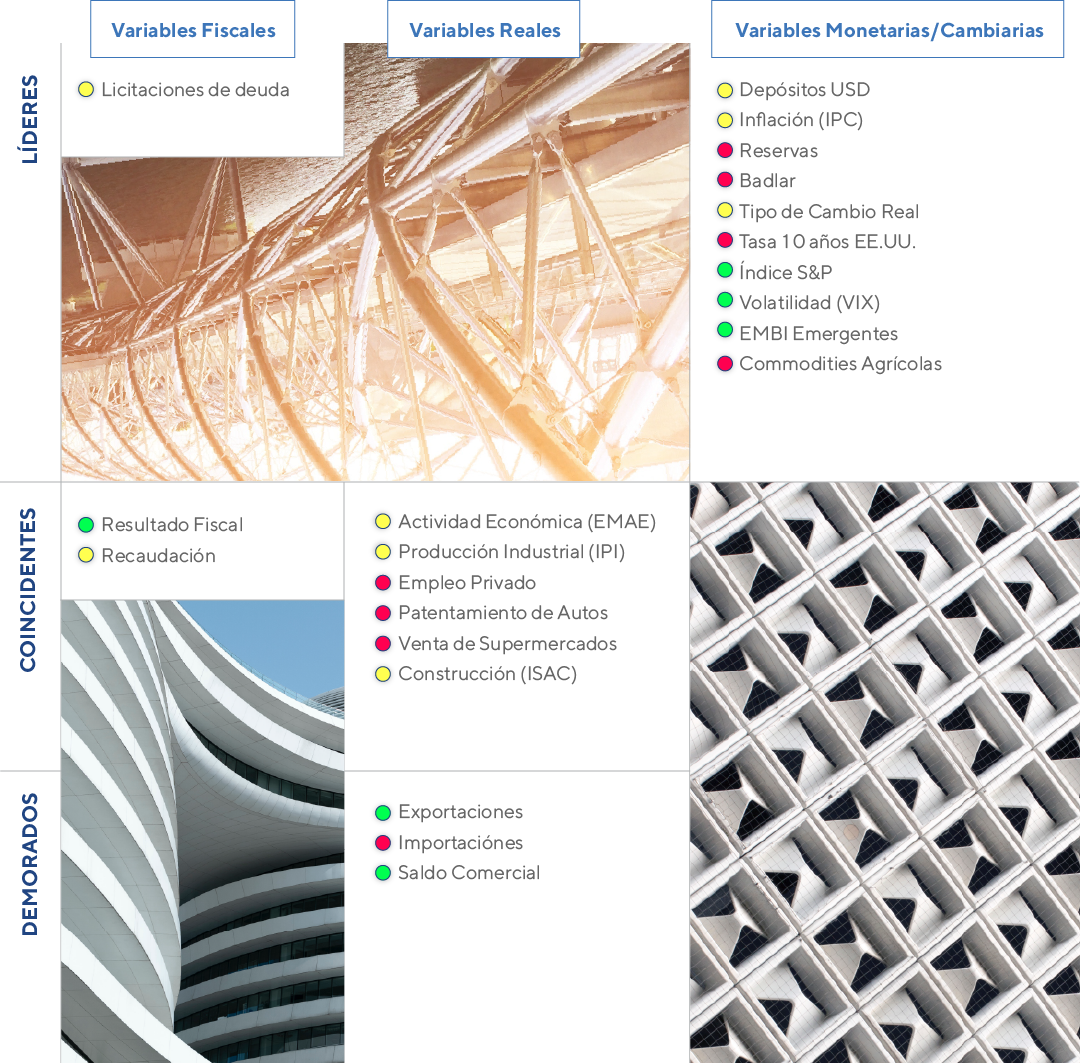

Nuestro semáforo a la fecha