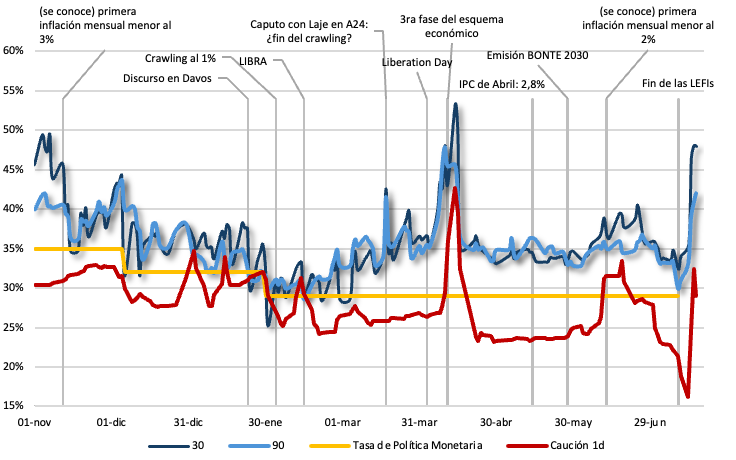

Una de las metas centrales del programa monetario era avanzar con el saneamiento del balance del BCRA. En julio de 2024 se habían creado las LEFI, principal instrumento de absorción de liquidez del sistema bancario y reemplazo de las LELIQs. Se trataba de letras que capitalizaban a la tasa de política monetaria (29 % al momento de su vencimiento), con recompra diaria por parte del BCRA, lo que garantizaba flexibilidad y profundidad operativa. Estas letras tenían un plazo máximo de un año y, por lo tanto, llegaron a su fin este 10 de julio, marcando así la salida definitiva de los pasivos remunerados del BCRA y el avance hacia un esquema monetario basado en el control de agregados, con tasas determinadas de forma endógena. El Gráfico nro. 1 muestra nuestro usual análisis de tasas implícitas para nodos fijos a 30 y 90 días (en colores azules), la tasa de caución a 1 día (en rojo) y la de política monetaria, que dejó de existir el 10 de julio (en amarillo).

Gráfico nro. 1 – Evolución de tasas y eventos del 01-nov-2024 al 17-jul-25

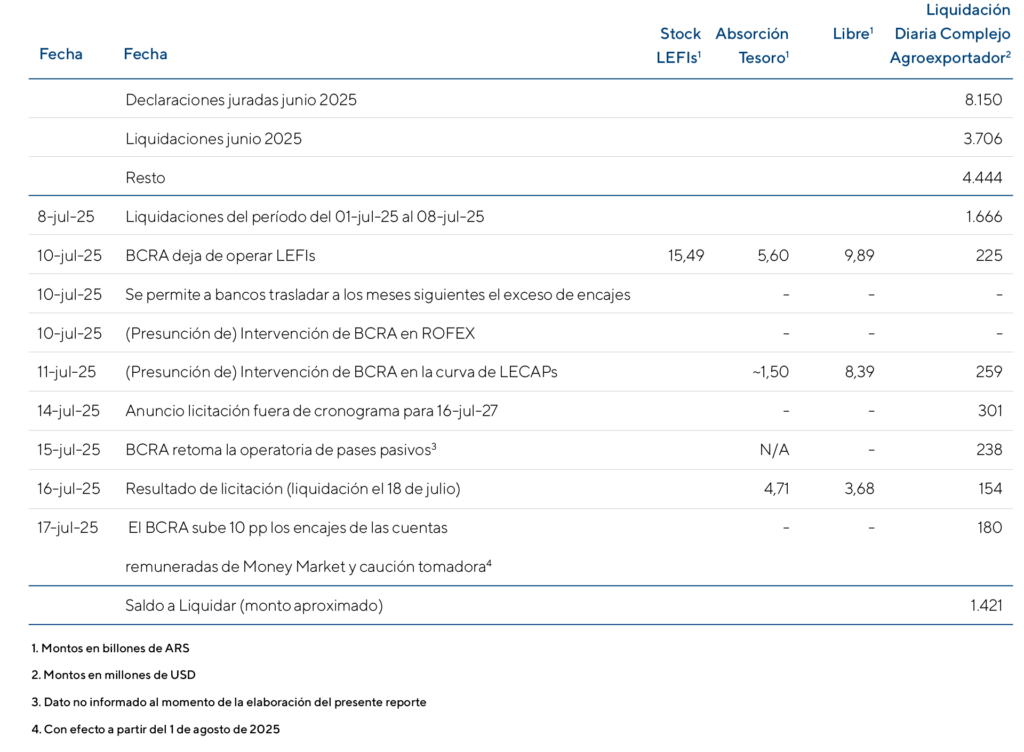

Como puede apreciarse en el Gráfico nro. 1 en función del errático comportamiento de las tasas, aunque el objetivo estaba claro, la salida no fue ordenada. Vencían ARS 15,5 billones de LEFIs y en la licitación de ese día las tasas de corte no lograron capturar los pesos liberados, expandiendo la base monetaria en ARS 9,9 billones, derivando en una fuerte caída en la tasa de caución (que ya venía bajando con fuerza, como forma de anticiparse a los acontecimientos) y en una presión alcista sobre el tipo de cambio, aún en un momento de fuerte liquidación del polo sojero. La Tabla nro. 1 resume la evolución de los eventos de liquidez desde el 1 de julio de 2025 y las liquidaciones diarias del complejo agroexportador (en millones de USD).

Tabla nro. 1. Evolución de los eventos de liquidez desde el 1 de julio de 2025

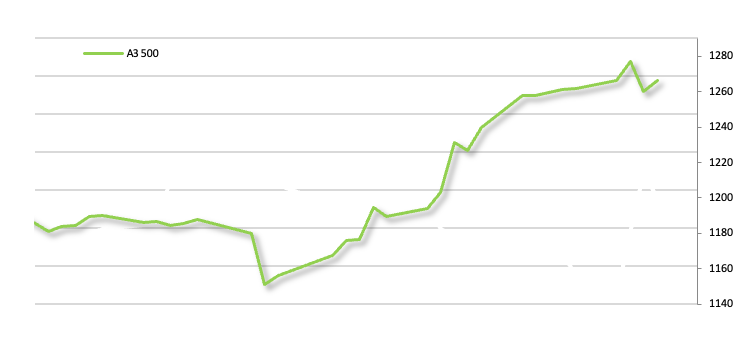

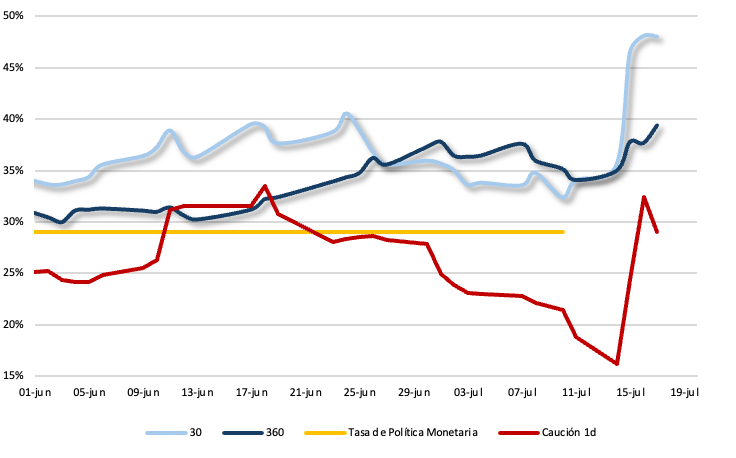

El intento inicial por contener la volatilidad a través de la intervención en el mercado de futuros y la curva de LECAPS, fue insuficiente. El proceso de “price discovery” de una nueva tasa de interés de equilibrio que reemplace la de política monetaria fue errático y desordenado, reflejando las dificultades propias de una economía atravesada por una fuerte inyección de numerales. En ausencia de una señal clara por parte del BCRA sobre cuál sería la nueva referencia y la previsión de agotamiento de la liquidación de la cosecha gruesa, el mercado comenzó a presionar sobre el tipo de cambio por anticipado (parte superior del Gráfico nro. 2). Frente a este nuevo escenario y con la decisión política de no convalidar una dinámica cambiaria que comprometa el ancla nominal del programa y reactive presiones inflacionarias antes de las elecciones de octubre, el gobierno empezó a desplegar parte del arsenal disponible para absorber excedentes. El BCRA reintrodujo los pases pasivos como instrumento de esterilización (ausentes desde julio de 2024), mientras que el Tesoro convocó una licitación fuera de calendario, logrando colocar ARS 4,71 billones a una tasa efectiva mensual promedio ponderada del 3,2 %, significativamente por encima del último dato de inflación (1,6 %) y de los rendimientos observados en el mercado secundario, impulsando al alza la tasa de caución (parte inferior del Gráfico nro. 2). El mensaje fue claro: no se negocia inflación, aunque eso implique frenar la actividad.

Gráfico nro. 2 – Evolución de tasas (nodos fijos a 30 y 360 días de tasa de interés implícitas en Lecaps), tasa de política monetaria, de caución y tipo de cambio del 01-jun-2025 al 17-jul-25