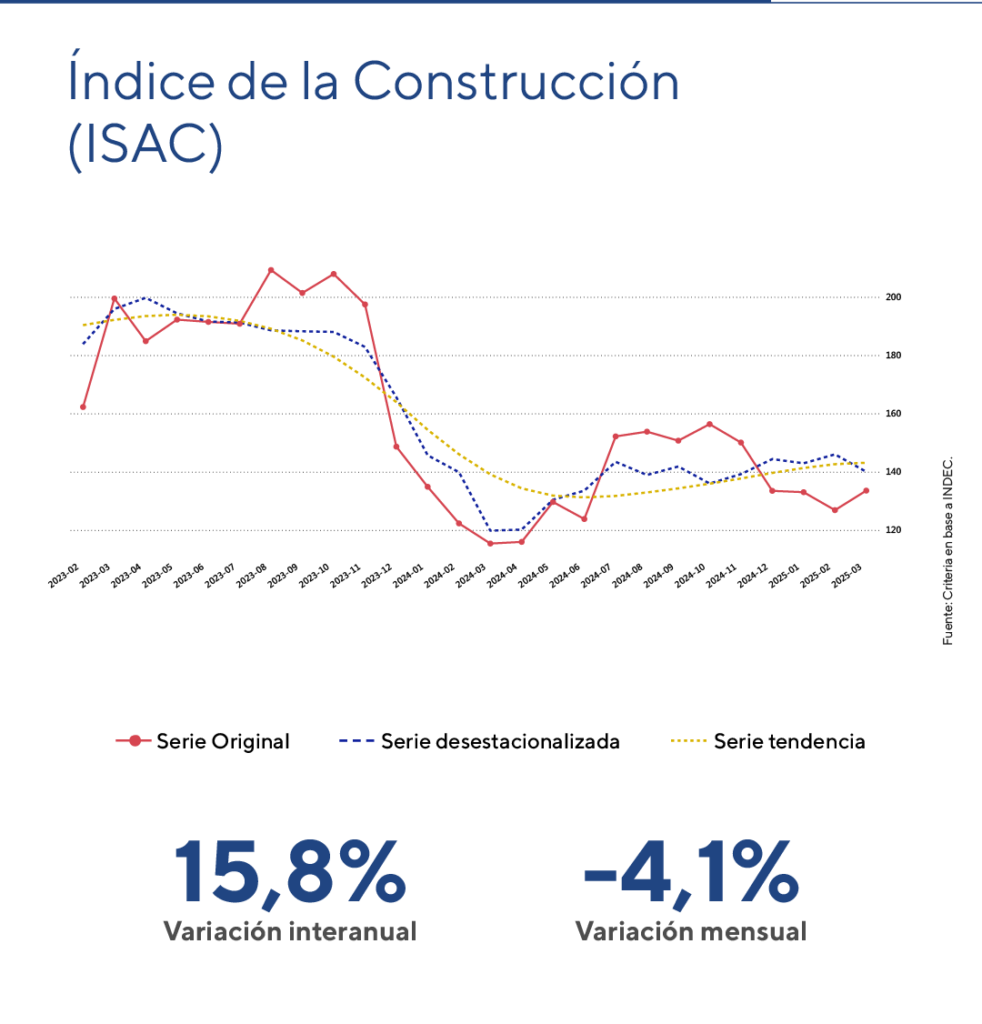

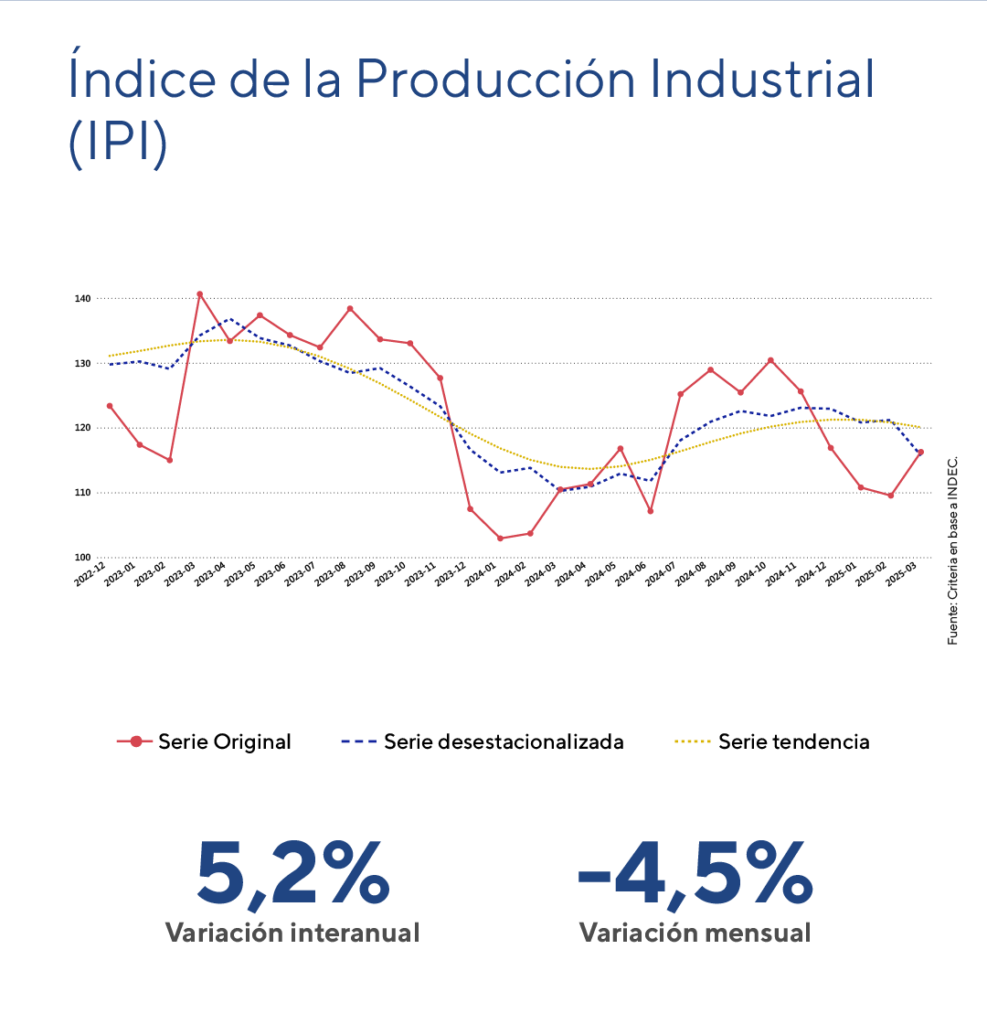

FUERTE CAIDA DE LA INDUSTRIA Y LA CONSTRUCCIÓN AL CIERRE DEL PRIMER TRIMESTRE

En marzo, tanto la industria como la construcción registraron fuertes contracciones mensuales del 4,5% y 4,1%, respectivamente. No obstante, en términos interanuales, la industria mostró un crecimiento del 5,2% y acumuló una expansión del 6,1% i.a. en el primer trimestre del año. Por su parte, la construcción creció 15,8% interanual en marzo y acumuló un alza del 5,6% i.a. en el trimestre.

La construcción continúa afectada por la caída en la obra pública y mostró en marzo un marcado retroceso, en un contexto de mayor tensión cambiaria e incertidumbre previa a la implementación del nuevo esquema económico. De cara al segundo trimestre, la inversión inmobiliaria —impulsada por el blanqueo de capitales y una mejora en las expectativas empresariales— podría contribuir a la recuperación del sector.

En cuanto al sector industrial, la caída de marzo ubicó el nivel de producción en valores similares a los observados en junio/julio de 2024. Aunque la industria ha mostrado un mejor desempeño durante la actual gestión, con una expansión del 5,2% interanual en los últimos doce meses, todavía se encuentra un 6,2% por debajo del nivel de noviembre de 2023.

La actividad de la construcción en enero

En marzo, el Indicador Sintético de la Actividad de la Construcción (ISAC), corregido por estacionalidad, registró una caída del 4,1% respecto al mes anterior, aunque mostró un incremento interanual del 15,8%.

El análisis por insumos revela aumentos interanuales en once de las trece categorías relevadas. Se destacaron las subas en “asfalto” (+81,8%), “placas de yeso” (+16,8%) y “pisos y revestimientos cerámicos” (+12,6%). En contraste, se observaron caídas en “mosaicos graníticos y calcáreos” (-18,8%) y en la categoría “resto de los insumos” (-15,4%), que incluye grifería, tubos de acero sin costura y vidrio para construcción.

La encuesta cualitativa a grandes empresas del sector muestra expectativas mayormente favorables para el período abril-junio de 2025. En el segmento de obras privadas, el 73,9% de las empresas espera que la actividad se mantenga estable, el 14,0% prevé un aumento y el 12,1% anticipa una caída. Estas perspectivas han mejorado en un contexto de recuperación económica, mayor estabilidad de precios y reactivación de obras públicas. Para este último segmento, el 55,3% de las empresas proyecta estabilidad, el 24,3% estima un repunte y el 20,4% prevé una contracción. Entre las empresas que esperan una caída, aquellas enfocadas en obras privadas mencionan el alto costo de la construcción entre los principales obstáculos, mientras que las dedicadas a obra pública señalan los atrasos en la cadena de pagos.

La actividad del sector mostró una contracción mensual del 4,1% en marzo, revirtiendo parcialmente el crecimiento del 2,1% observado en febrero. Así, el primer trimestre cerró con una expansión interanual acumulada del 5,6%. La mayor tensión cambiaria y la incertidumbre asociada en la antesala del anuncio del nuevo esquema económico impactaron negativamente en el desempeño del mes.

De cara al segundo trimestre, la inversión inmobiliaria —favorecida por el blanqueo de capitales y la mejora en las expectativas empresariales ante un esquema cambiario que se encuentre más consolidado— podría seguir apuntalando la recuperación. No obstante, persiste un entorno de contracción en la obra pública. En este contexto, mantenemos el indicador en color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

La actividad industrial en marzo

Durante marzo, el Índice de Producción Industrial (IPI), corregido por estacionalidad, registró una caída mensual del 4,5%, aunque mostró una suba interanual del 5,2%.

En el mes, diez de las divisiones de la industria manufacturera presentaron incrementos interanuales. Las más relevantes por su impacto en el nivel general fueron “alimentos y bebidas” (+5,6%), “maquinaria y equipo” (+26,7%) e “industrias metálicas básicas” (+20,7%). Por el contrario, se destacaron caídas en “sustancias y productos químicos” (-9,1%), “productos de metal” (-4,5%) y “productos de caucho y plástico” (-3,3%).

Marzo marcó una fuerte contracción para el sector industrial en la serie desestacionalizada, siendo la mayor desde octubre de 2024, tras el incremento registrado en febrero. Con esta caída, el nivel de producción se ubica en valores similares a los observados en junio/julio de 2024. Sin embargo, en términos acumulados, el primer trimestre cerró con una expansión interanual del 6,1% según la serie original del indicador.

Así, aunque la industria ha mostrado una mejor dinámica en lo que va de la gestión Milei, acumulando un crecimiento del 5,2% interanual en los últimos doce meses, aún se encuentra un 6,2% por debajo del nivel de noviembre de 2023. Además, la tendencia de los últimos tres meses es levemente negativa al mantenerse la serie desestacionalizada por debajo del promedio trimestral. Por esta razón, decidimos cambiar a color amarillo la señal de esta variable en nuestro semáforo institucional de indicadores económicos y financieros.

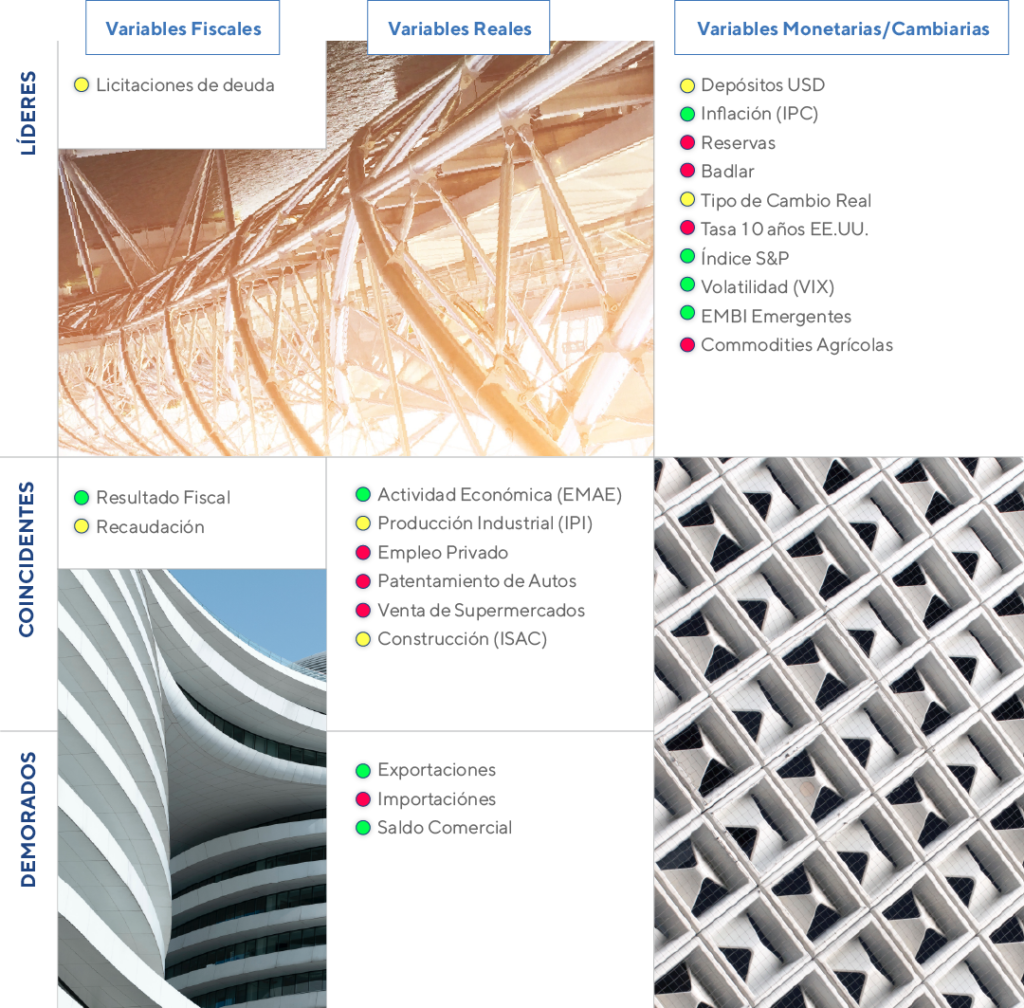

Nuestro semáforo a la fecha