CONSTRUCCIÓN E INDUSTRIA ACENTUARON SU CAÍDA EN BUSCA DE LA ESTABILZACION

La construcción y la industria prolongaron su declive durante marzo, acumulando la construcción una contracción interanual del 24% en el primer trimestre del año y la industria del 14,8% en el mismo periodo. Sin embargo, los primeros datos adelantados para abril podrían dar indicios de estabilización de la actividad económica, apuntalados por una leve mejora del salario real y el impacto positivo de la cosecha.

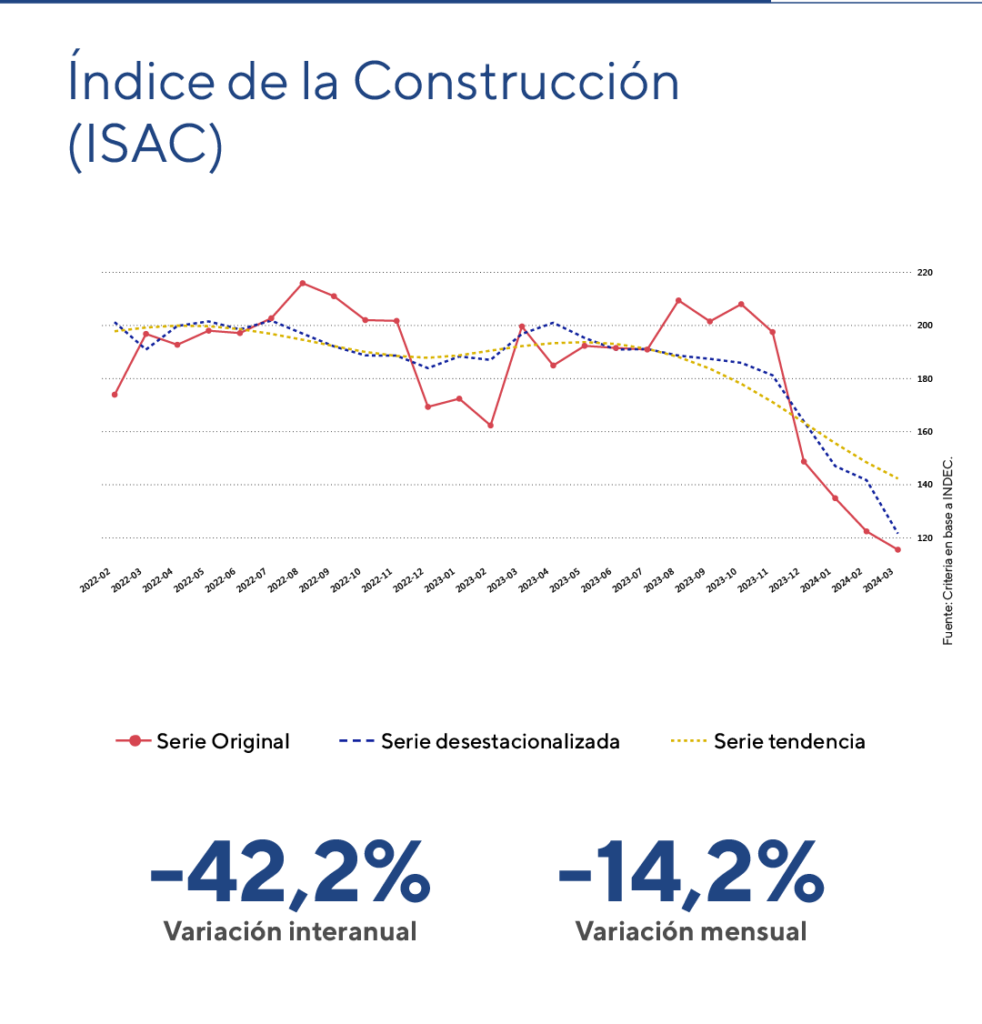

La actividad de la construcción en marzo

En marzo, el Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado experimentó una caída del 14,2% en comparación con el mes anterior. En términos interanuales, la contracción fue del 42,2%.

Al analizar los insumos utilizados en la construcción, se observaron reducciones interanuales en todas categorías, destacándose notoriamente “asfalto” (-69,2%), “hierro redondo y aceros para la construcción” (-54,3%), “placas de yeso” (-53,8%), “yeso” (-46,6%), y “hormigón elaborado” (-46,1%).

Como complemento a los datos del ISAC, los puestos de trabajo del sector privado en la actividad de la construcción, publicados con un mes de rezago, registraron una baja interanual de 11,6% para febrero, acumulando en los dos primeros meses una caída de 10,8% con respecto al mismo período del año anterior. A su vez, la superficie a construir autorizada para la ejecución de obras privadas registró para el mismo periodo una baja interanual del 12,1%, y durante el primer bimestre una caída de 5,2% interanual. Mientras que los resultados obtenidos por la encuesta cualitativa de la construcción realizada a grandes empresas del sector continúan mostrando expectativas desfavorables con respecto al nivel de actividad esperado para el período abril-junio de 2024.

La actividad en el sector de la construcción continuó en declive durante el mes de marzo, marcando una contracción acumulada del 24% para el primer trimestre del año. En comparación con febrero la construcción registró una caída del 14,2% en la medición desestacionalizada, lo que señala un deterioro significativo en la tendencia y la sitúa muy por debajo de la media trimestral. Durante los últimos 10 meses, la contracción ha alcanzado el 36% siendo la obra pública el principal factor detrás de esta disminución con una contracción interanual del 67%, mientras que las obras privadas también han experimentado caídas en torno al 40%.

Sin embargo, en abril algunos indicadores adelantados comienzan a mostrar señales positivas, como el índice Construya que registra un aumento del 6% mensual desestacionalizado. A lo largo del año se espera que la reducción en la obra pública sea uno de los principales factores que contribuyan a una tendencia descendente en la actividad del sector. Por lo tanto, hemos decidido mantener el indicador en color rojo en nuestro semáforo institucional de indicadores económicos y financieros.

La actividad industrial

Durante el mismo período de análisis, el Índice de Producción Industrial (IPI), ajustado estacionalmente, experimentó una contracción del 6,3% mensual y del 21,2% en comparación con marzo de 2023.

En marzo, las dieciséis divisiones de la industria manufacturera registraron caídas interanuales. Entre las más significativas en términos de impacto en el nivel general se encuentran las contracciones en “alimentos y bebidas” (-14,2%), “maquinaria y equipo” (-37,9%), e “industrias metálicas básicas” (-34,0%).

La industria registró otra marcada caída interanual del 21,1% en marzo, la peor cifra desde la publicación del indicador en enero de 2016 si se excluye el período de pandemia. Además, esta es la décima caída consecutiva cerrando el primer trimestre del año con una contracción acumulada del 14,8% interanual.

Para abril, los primeros datos adelantados de la industria muestran señales positivas como el caso del sector automotriz. La fuerte caída acumulada, sumada a la leve mejora del salario real, y el impacto de la cosecha podrían servir de impulso para la estabilización. Por lo tanto, hemos optado por mantener esta variable en color rojo en nuestro semáforo institucional de variables económicas y financieras, monitoreando de cerca la evolución futura del indicador.

Nuestro semáforo a la fecha