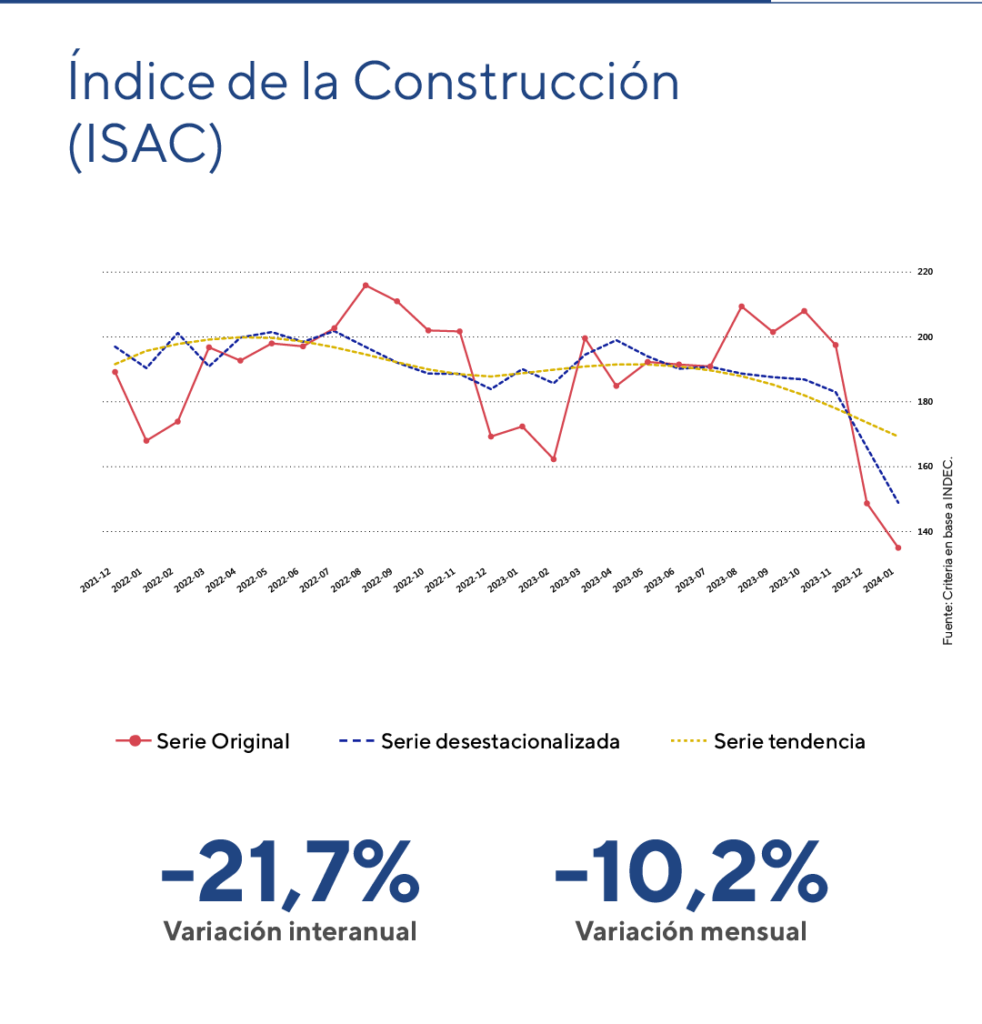

En enero, el Indicador Sintético de la Actividad de la Construcción (ISAC), ajustado por estacionalidad, experimentó una caída significativa del 10,2% en comparación con el mes anterior. En términos interanuales, la contracción fue del 21,7%.

Al analizar los insumos utilizados en la construcción, se observaron reducciones interanuales en todas las categorías, destacándose notoriamente “asfalto” (-61,9%), “yeso” (-40,6%), y “hierro redondo y aceros para la construcción” (-38,6%).

La actividad en el sector de la construcción ha experimentado una disminución del 21,7% en comparación con enero de 2023, con una contracción del 10,2% solo en el mes de enero. La serie desestacionalizada revela un deterioro marcado en la tendencia del indicador, situándose muy por debajo de la media trimestral y alcanzando los niveles más bajos desde principios de 2016, un período también afectado por la paralización de la obra pública. Sin embargo, la caída en la actividad de la construcción es generalizada, afectando tanto a la obra pública como a la privada, aunque con magnitudes diferentes según los datos proporcionados por los insumos de la construcción. La obra pública parece ser la más afectada, al igual que las perspectivas a futuro. La encuesta cualitativa de la construcción, realizada a grandes empresas del sector, continúa reflejando expectativas desfavorables con respecto al nivel de actividad esperado para el período de febrero a abril de 2024. Por lo tanto, hemos decidido mantener el indicador en color rojo en nuestro semáforo institucional de indicadores económicos y financieros.

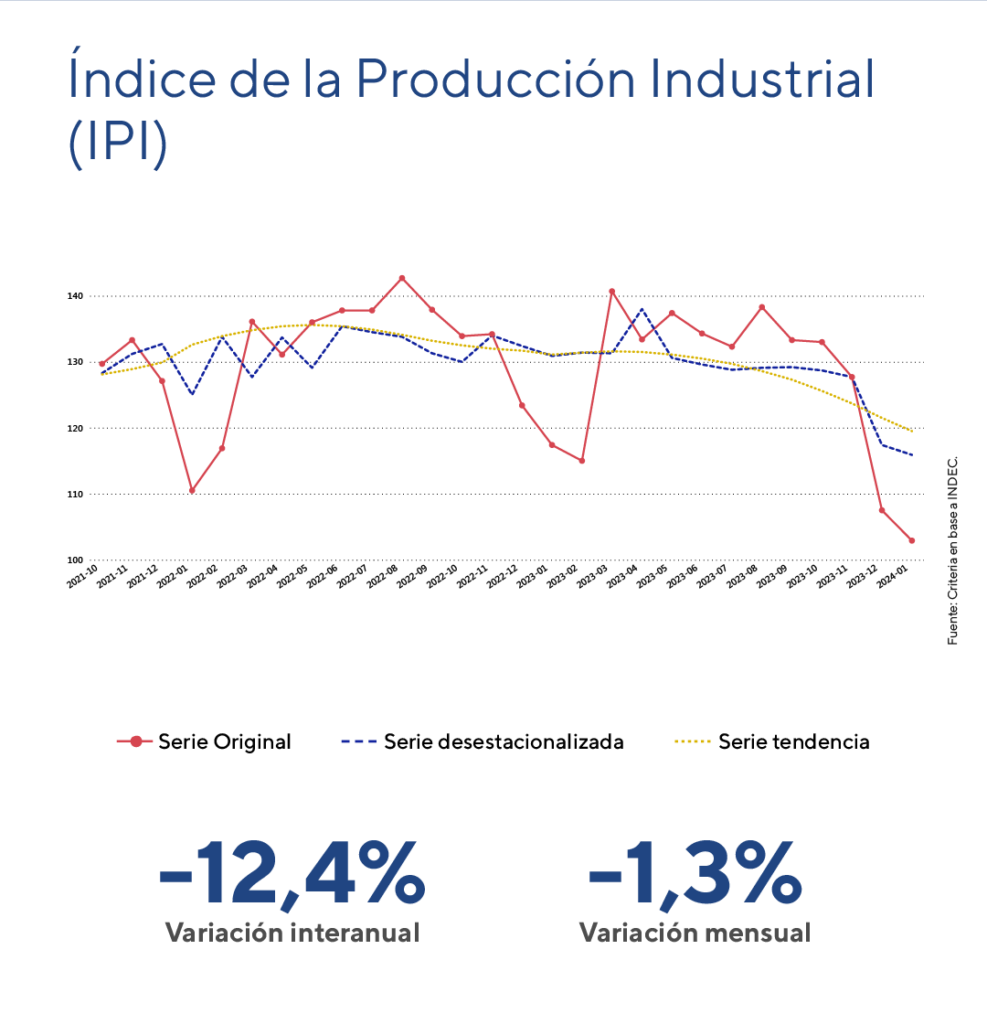

Durante el mismo período de análisis, el Índice de Producción Industrial (IPI), ajustado estacionalmente, experimentó una contracción del 1,3% mensual y del 12,4% en comparación con enero de 2023.

En enero, catorce de las dieciséis divisiones de la industria manufacturera registraron caídas interanuales. Entre las más significativas en términos de impacto en el nivel general se encuentran las contracciones en “alimentos y bebidas” (-6,4%), “sustancias y productos químicos” (-12,1%), y “maquinarias y equipo” (-32,5%). Por otro lado, solo mostraron incrementos las divisiones de “productos de tabaco” (+14,1%) y “otro equipo de transporte” (+0,4%).

La industria experimentó otra significativa caída interanual del 12,4% en enero, similar a la contracción registrada en diciembre. Además, en comparación con el mes anterior, la producción industrial también presentó una nueva disminución, aunque menor, del 1,3%. Esta es la cuarta caída mensual consecutiva, acumulando una retracción del 10% desde septiembre de 2023. Las perspectivas para febrero sugieren una nueva caída en la actividad industrial, con la tendencia continuando su trayectoria negativa. Se espera que el proceso de recuperación comience a ser más evidente en el análisis sectorial, con aquellos sectores vinculados a la demanda interna manteniendo bajos niveles de producción, mientras que los vinculados al sector exportador ofrezcan un mayor nivel de actividad.

Como hemos mencionado en informes anteriores, la normalización de las importaciones, y el éxito de las primeras medidas del programa económico serán determinantes para que la industria y el nivel de actividad retomen una senda de recuperación y crecimiento estable. Debido a esto, hemos optado por mantener esta variable en color rojo en nuestro semáforo institucional de variables económicas y financieras, monitoreando de cerca la evolución futura del indicador.

Nuestro semáforo a la fecha