En el artículo anterior, ya hablamos de la ausencia del plan de pensión en los beneficios corporativos ofrecidos por las empresas a sus empleados y cómo esta herramienta podría ser importante a la hora de mantener el talento y bajar la rotación del personal. En esta entrega, vamos a otorgar herramientas a las corporaciones para destacar las bondades que un plan de pensión puede ofrecer a los empleados y cómo este puede llegar a aumentar la tasa de retención del talento.

Primero veamos:

¿Cómo funciona un plan de retiro para un empleado?

- Las empresas establecen dicho plan como una prestación y beneficio para los trabajadores, quienes realizan aportes periódicos a su cuenta de pensión.

- Los aportes se destinan a un fondo de inversión que administra un tercero. La empresa que ofrece el beneficio también puede realizar aportes a dicho fondo para que el importe del ahorro sea mayor, aumentando la percepción del beneficio.

- Con inversiones en un portafolio diversificado de instrumentos financieros se pueden obtener rendimientos a largo plazo que le permitan al trabajador un ingreso futuro en su etapa de jubilación.

Ahora vamos a ver de qué manera podemos hacer que el empleado realmente valore este beneficio otorgado por la empresa. Para ello, nos podemos remitir directamente a los números.

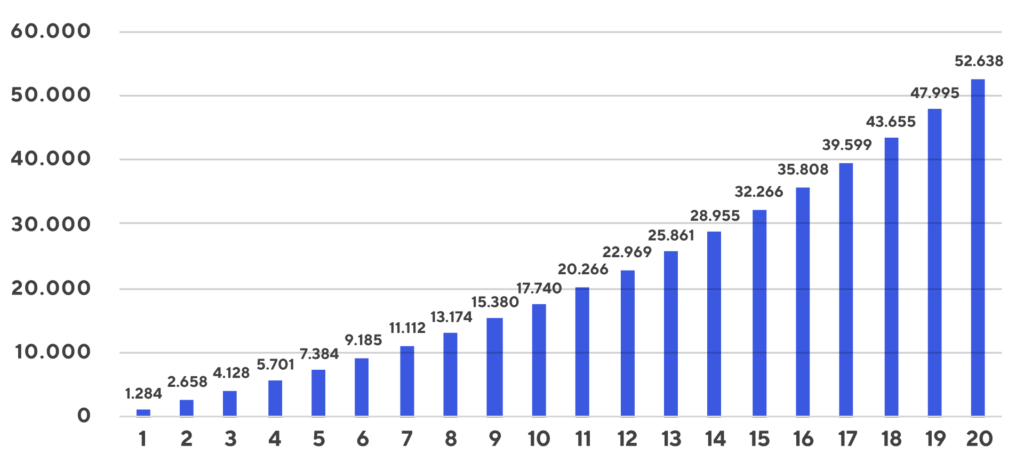

Tenemos en cuenta los siguientes supuestos:

- El empleado cobra un salario promedio de USD 2.000 durante todo el período.

- Aporta un 2,5% de su salario al plan de pensión.

- La empresa empleadora aporta lo mismo que el empleado al fondo de retiro.

- Para poder acceder a este fondo, el empleado debe quedarse, al menos, 3 años en la empresa mencionada.

- Se asume que se obtiene un 7% de retorno promedio anual en USD.

- No existen retiros en los 20 años que dura el plan.

Fuente: Elaboración propia en base a supuestos mencionados

Como vemos en el gráfico, al año número 20, este dispondría de USD 52.638 para adicionar a su jubilación. Suponiendo que haga uso de ese dinero durante 10 años, este representa un ingreso adicional de USD 430 mensuales. Este monto podría ser aún mayor si continua invirtiendo el fondo remanente.

Arribando a algunas conclusiones:

- Hoy en día, la alta rotación aparece como un problema recurrente en las organizaciones, el cual posee costos directos como indirectos. El plan de pensión se presenta como un gran recurso que pueden utilizar las empresas para poder retener al personal calificado.

- Aportando solo el 2,5% de un salario de USD 2.000, con un beneficio de 1 a 1 de matching por parte de la empresa empleadora y haciendo rendir su dinero durante 20 años al 7% promedio anual, el beneficiado puede disponer, como mínimo, de un ingreso mensual adicional de USD 430 mensuales a utilizar durante 10 años.

- Esto representaría un costo anual para la empresa de USD 600 por empleado. Si hacemos las cuentas, los costos directos e indirectos de reemplazar a un empelado calificado y de valor pueden ser mucho más altos que esa cifra.

En este artículo vimos las ventajas de ofrecer a los empleados el beneficio de planes de pensión para lograr una mayor retención del talento.

SOBRE CRITERIA PENSION & BENEFITS

Criteria Pension & Benefits se dedica a ofrecer soluciones para los equipos de recursos humanos en diversas problemáticas, desde la motivación y retención de empleados clave, hasta la mitigación del estrés financiero que tanto afecta la performance de los individuos.

Asimismo, Criteria Pension & Benefits brinda cursos y contenido de educación financiera para no expertos, con el objetivo de dar seguridad y confianza a los empleados en sus finanzas personales, y ayudarlos en el proceso de generar y hacer crecer sus ahorros.