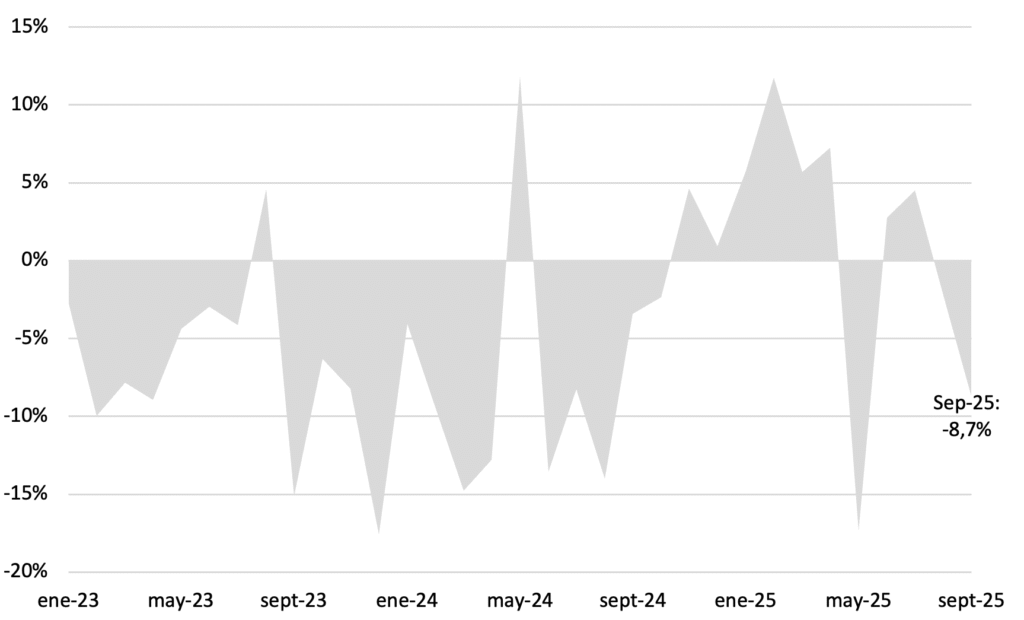

En septiembre, la recaudación cayó un 8,7% real interanual, principalmente por la elevada base de comparación que dejó septiembre 2024, cuando se registraron ingresos extraordinarios asociados a la regularización de bienes.

En términos nominales, los ingresos alcanzaron ARS 15,4 billones, acumulando ARS 134,8 billones en el año, lo que implica un incremento real del 0,2% frente al mismo período de 2024.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

El desempeño del mes estuvo marcado por la base excepcional del año pasado, vinculada no sólo a la regularización de bienes, sino también a otros factores adicionales:

- La moratoria (Régimen de Regularización Excepcional), cuyo plazo de cancelación de deuda al 31 de marzo de 2024 venció en septiembre de ese año, con condonación del 60% de intereses punitorios, junto con las adhesiones realizadas en agosto de 2024.

- Los vencimientos del saldo de las declaraciones juradas de Ganancias y Bienes Personales de personas humanas, que en 2024 se concentraron en septiembre mientras que en 2025 operaron en junio.

- La eliminación del impuesto PAÍS, que en septiembre 2024 había aportado ARS 569.454 millones a precios constantes.

- La baja transitoria al 0% de la alícuota de los Derechos de Exportación del complejo agroexportador y productos cárnicos, condicionada a un cupo máximo de USD 7.000 millones en Declaraciones Juradas de Venta al Exterior (DJVE).

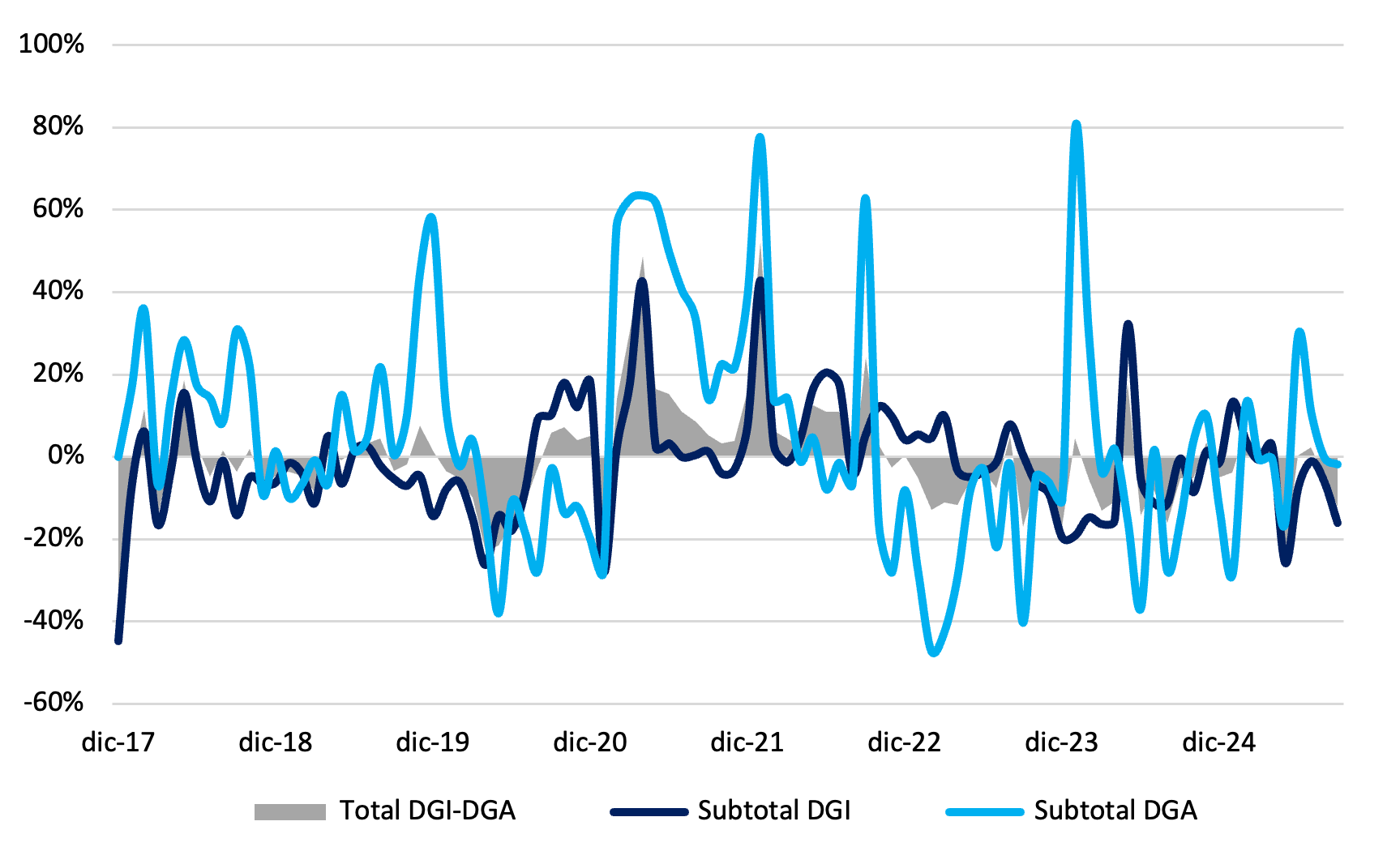

En conjunto, estos factores explican que la Dirección General de Impuestos (DGI) acumule su quinto mes consecutivo de caída, con una contracción del 16% real interanual.

Dentro del organismo, sin embargo, se observó un mejor desempeño en tributos vinculados al consumo. El IVA creció un 0,7% real interanual, aportando el 23% del total recaudado. La suba estuvo limitada por mayores devoluciones a exportadores, el aumento en planes de pago y la exigente base por ingresos de la moratoria de agosto 2024.

En la misma línea, el Impuesto a las Ganancias registró su tercer mes consecutivo de crecimiento, aunque desacelerado en el margen, con un alza del 6,7% real interanual. La mejora respondió a mayores anticipos de sociedades (calculados este año con una alícuota del 11% frente al 8% del año previo) y al incremento en los anticipos de personas humanas y en las alícuotas sobre remuneraciones y jubilaciones, parcialmente compensadas por la actualización de escalas y deducciones desde julio. La comparación, de todos modos, se vio moderada por los ingresos extraordinarios de septiembre 2024, provenientes del pago del saldo de declaración jurada de personas humanas y de la moratoria.

En cuanto a la Dirección General de Aduanas (DGA), la recaudación mostró una caída real interanual del 1,8%. Todos los conceptos presentaron variaciones interanuales negativas: los Derechos de Exportación cayeron un 20,8%, explicados por la baja transitoria al 0% en las alícuotas del complejo agroexportador y cárnicos; Ganancias retrocedió un 25% e IVA un 0,8%. Estos resultados fueron compensados parcialmente por el aumento de los Derechos de Importación (+34%), un día hábil adicional de recaudación y la flotación del tipo de cambio.

El Gráfico nro. 2 resume la evolución de la recaudación de la DGI y la DGA, en términos reales.

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, variaciones interanuales.

Respecto a Bienes Personales, la recaudación mostró una contracción real interanual del 92,4%. Esto respondió a la alta base de comparación de septiembre 2024, cuando se concentraron ingresos extraordinarios por el pago del Impuesto sobre Bienes Personales de bienes no regularizados (ARS 1.200.410 millones a precios constantes), junto con saldos de declaraciones juradas de personas humanas y recursos provenientes de la moratoria.

Por su parte, la recaudación de Seguridad Social mantuvo la senda positiva, aunque con cierta desaceleración. En septiembre creció un 4,4% real interanual (vs. 6,5% en agosto), impulsada por el aumento de la remuneración bruta promedio. La variación se vio atenuada por un mayor acogimiento de deuda corriente a planes de pago. En tanto, el impuesto a los Débitos y Créditos avanzó un 4,8% real interanual.

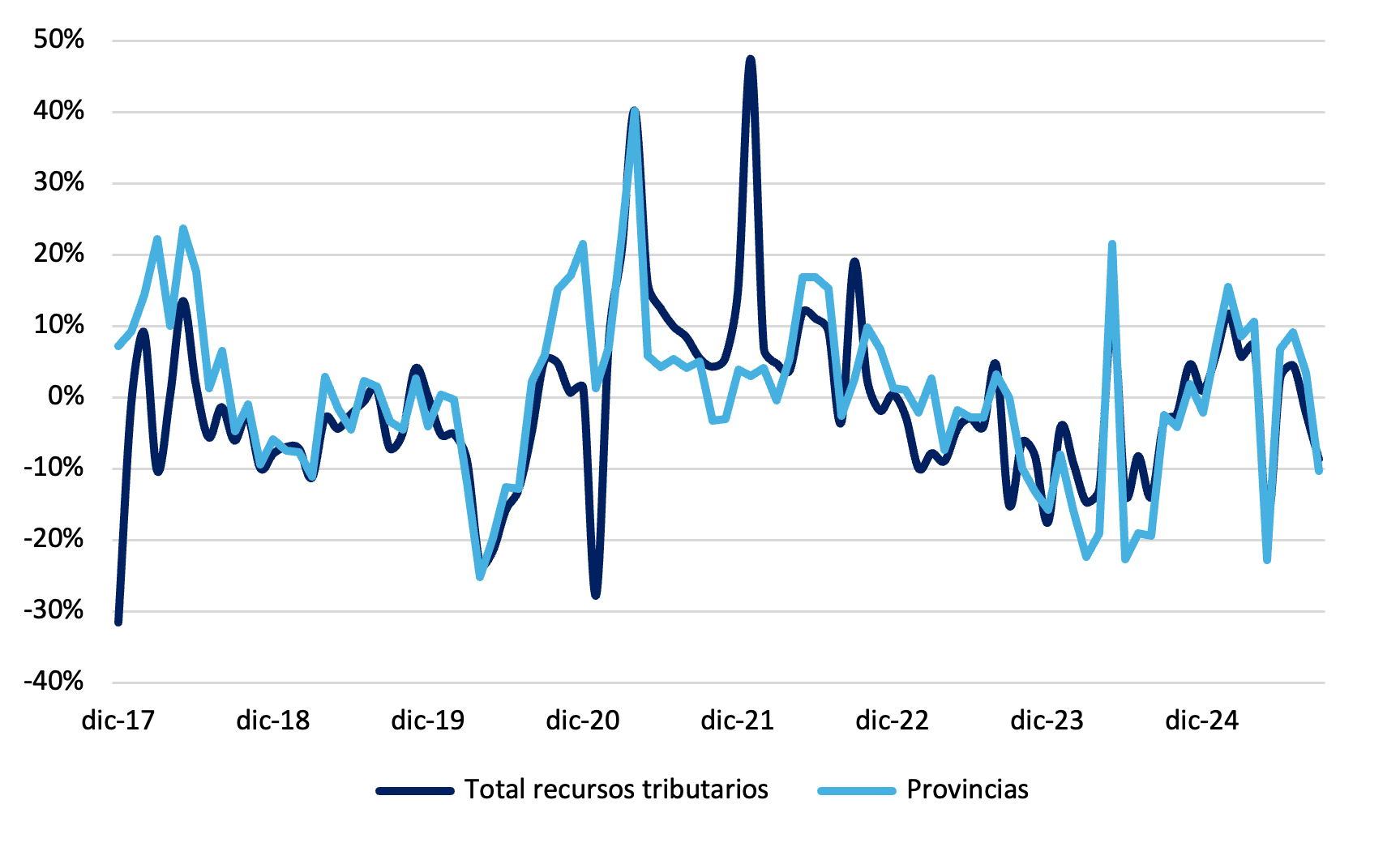

Finalmente, las transferencias a provincias se redujeron un 10,3% real interanual, tras cuatro meses consecutivos de crecimiento. (ver Gráfico nro. 3).

Gráfico nro. 3. Variación interanual real de los fondos transferidos a las provincias con origen en la recaudación impositiva.

La caída de la recaudación en septiembre responde a efectos transitorios derivados de un año previo excepcional, marcado por ingresos extraordinarios por regularizaciones y moratorias, y no implica un deterioro estructural en la capacidad de recaudación. En líneas generales, los recursos tributarios se mantienen alineados con la dinámica de la economía interna, mostrando resiliencia en los tributos vinculados al consumo y a la Seguridad Social, mientras que otros conceptos continúan condicionados por factores puntuales de comparación.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Valentino Caramutti | Estratega de Renta Variable