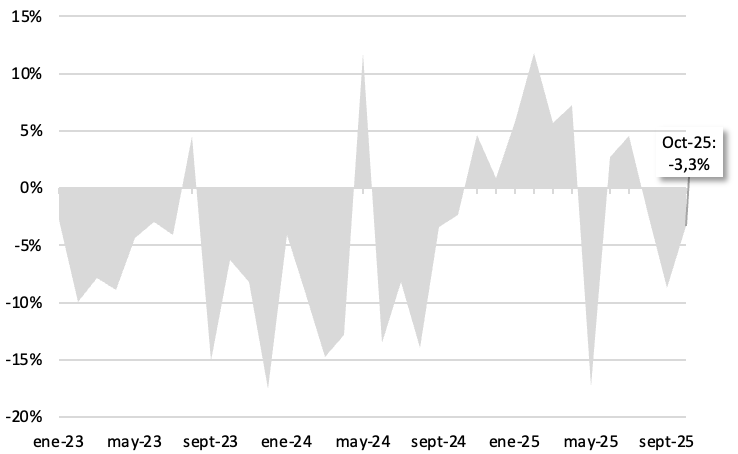

En octubre, la recaudación registró su tercera caída consecutiva en términos reales, con una disminución del 3,3% interanual, afectada por una base de comparación todavía elevada producto de los ingresos extraordinarios de 2024 vinculados a los procesos de regularización de activos y moratorias.

En valores corrientes, los recursos tributarios totalizaron ARS 16,2 billones, acumulando ARS 151,0 billones en los primeros diez meses del año, lo que representa una leve contracción real del 0,2% interanual.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

El desempeño del mes volvió a estar condicionado por los efectos excepcionales del año pasado, no sólo por los ingresos derivados de la regularización de activos, sino también por otros componentes transitorios:

- Moratoria (Régimen de Regularización Excepcional): el plazo para la cancelación de deuda al 31 de marzo de 2024 finalizó en septiembre de ese año, con condonaciones de intereses de hasta 60%, además de las adhesiones efectuadas en agosto de 2024. También habían ingresado cuotas por las adhesiones realizadas en los meses de agosto y septiembre 2024 a través del plan de tres cuotas.

- Eliminación del impuesto PAÍS: en octubre 2024 había aportado ARS 515.399 millones a precios constantes, equivalente al 3% de la recaudación total.

- Impuesto de Regularización de Activos: en aquel período seguía vigente el régimen de adhesión y el ingreso anticipado del 75% del Impuesto Especial de Regularización (Etapa 1).o Especial de Regularización (Etapa 1).

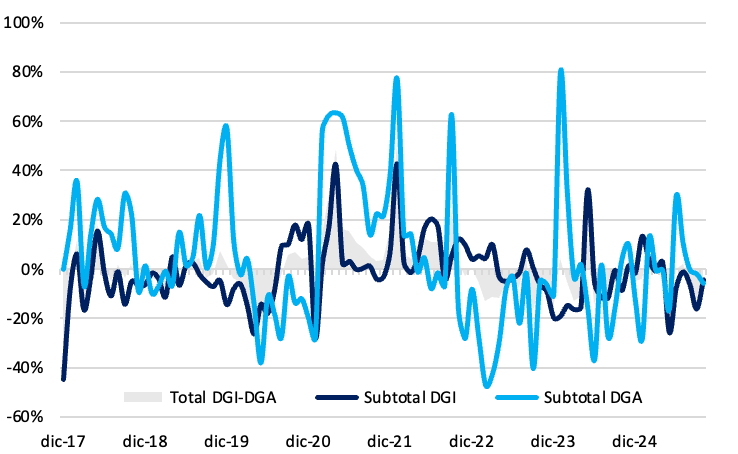

En conjunto, estos factores explican que la Dirección General Impositiva (DGI) acumule su sexto mes consecutivo de retroceso, con una contracción real del 4,3% interanual.

Dentro de la DGI, los tributos asociados al consumo mostraron nuevamente un comportamiento más favorable. El IVA creció 3,7% real interanual, representando el 24% del total recaudado. La expansión, no obstante, se vio contenida por mayores devoluciones a exportadores, el aumento en los planes de pago vigentes y la exigente base comparativa de septiembre 2024, cuando se registraron ingresos extraordinarios por moratoria.

Por su parte, el Impuesto a las Ganancias anotó su cuarto mes consecutivo de crecimiento, con un avance del 18,1% real interanual. La mejora se explicó por mayores anticipos de sociedades, calculados este año con una alícuota del 11% (frente al 8% del año anterior), junto con el aumento en los anticipos de personas humanas y en las retenciones impositivas. Aun así, la comparación se vio atenuada por los ingresos derivados de la moratoria de octubre 2024.

La Dirección General de Aduanas (DGA) acumuló su tercera caída consecutiva, con una baja real del 5,7% interanual. Dentro del organismo, los resultados fueron heterogéneos: los Derechos de Exportación retrocedieron 65,9% real, afectados por la reducción transitoria al 0% en las alícuotas del complejo agroexportador; mientras que Ganancias cayó 20,9%. En cambio, el IVA aduanero mostró un aumento del 4,1% real, impulsado por la suba del tipo de cambio, que también favoreció a los Derechos de Importación, con un crecimiento del 45% real interanual, sostenido además por mayores volúmenes importados.

El Gráfico nro. 2 resume la evolución de la recaudación de la DGI y la DGA, en términos reales.

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, variaciones interanuales.

En Bienes Personales, la recaudación se contrajo 67% real interanual, producto de la elevada base de comparación de octubre 2024, cuando se concentraron ingresos excepcionales por la regularización de activos no declarados, saldos de declaraciones juradas y recursos vinculados a la moratoria.

La Seguridad Social continuó mostrando una dinámica positiva, aunque con señales de moderación en el margen. En octubre creció 1,5% real interanual (vs. 4,4% en septiembre), sostenida por el incremento de la remuneración bruta promedio, aunque parcialmente compensada por un mayor acogimiento de deuda corriente a planes de pago. En tanto, el Impuesto a los Débitos y Créditos avanzó 7,9% real interanual.

Las transferencias automáticas a provincias retomaron terreno positivo, registrando un aumento real del 0,4% interanual. (ver Gráfico nro. 3).

Gráfico nro. 3. Variación interanual real de los fondos transferidos a las provincias con origen en la recaudación impositiva.

La baja de octubre obedece principalmente a efectos transitorios, sin señales de deterioro estructural. Los ingresos vinculados al mercado interno se mantienen firmes, mientras que los tributos más afectados responden a medidas temporales y a una base comparativa excepcional. Con la disipación de estos factores, la recaudación podría recuperar dinamismo hacia fin de año.

CRITERIA Research

Gustavo Araujo | Head de Research

Guadalupe Birón | Estratega de Renta Fija

Federico Sibilia | Estratega de Renta Fija

Valentino Caramutti | Estratega de Renta Variable