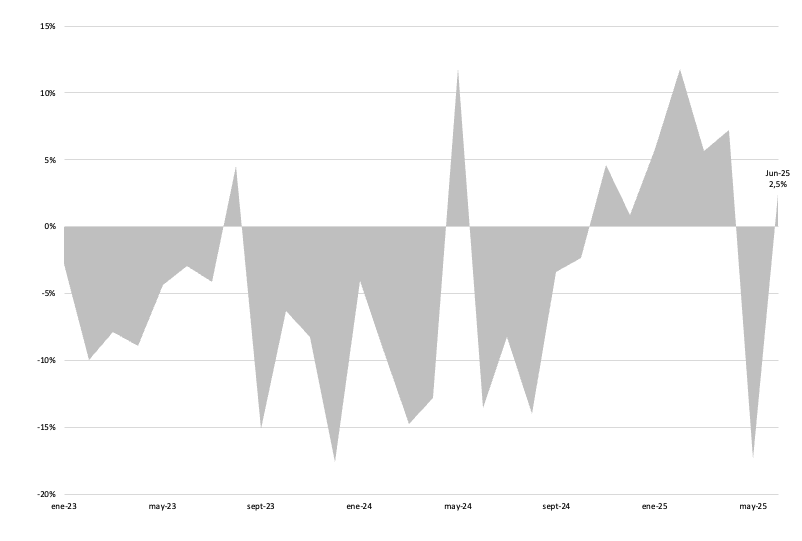

En junio, la recaudación tributaria volvió a la senda del crecimiento. En términos nominales se ubicó en ARS 16,2 billones, marcando una suba real interanual del 2,5%. El monto recaudado durante el primer semestre se ubicó en ARS 91,9 billones, lo que se traduce en un crecimiento real del 1,3% respecto al mismo período de 2024.

Gráfico nro. 1. Evolución de la recaudación tributaria en términos reales, variaciones interanuales.

El desempeño del mes estuvo condicionado por una serie de medidas fiscales que impactaron de forma heterogénea sobre la recaudación. Estas dinámicas contrapuestas explican el resultado agregado del mes, con una mejora moderada en términos reales.

Por un lado, algunos factores contribuyeron a fortalecer los ingresos:

- Mayor recaudación por Derechos de Exportación, impulsada por la liquidación anticipada del complejo agroexportador (soja y derivados, trigo y maíz) en respuesta a la baja temporal de aranceles.

- Pago del saldo de declaraciones juradas de Ganancias y Bienes Personales de personas humanas, que en 2024 se había prorrogado a agosto y septiembre, reduciendo así la base de comparación interanual.

- Incremento de ingresos en Acciones y Participaciones, que mostró un desempeño superior al registrado en igual período del año pasado.

- Por otra parte, hubo medidas que ejercieron presión a la baja sobre la recaudación:

- Modificación en el anticipo de Ganancias de Sociedades, donde la alícuota del primer anticipo se redujo de 25% a 11%.

- Eliminación del impuesto PAIS, que en junio 2024 aportó ARS 938.504 millones a precios constantes.

- Derogación de la suspensión de Certificados de Exclusión, que afectó los ingresos por IVA y Ganancias aduanero.

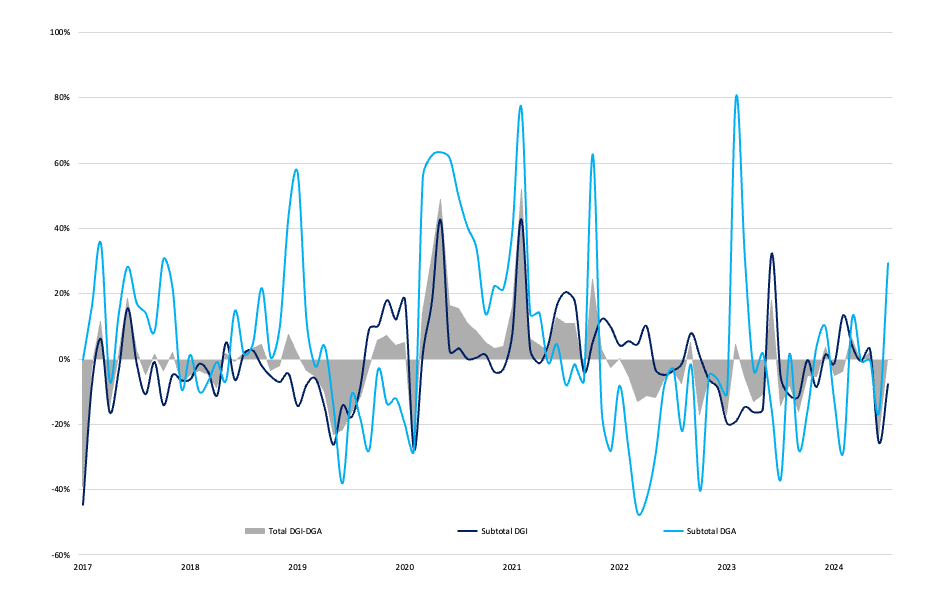

Como consecuencia de estos factores, la recaudación de la Dirección General de Impuestos (DGI) registró una caída del 7,7% real interanual y un retroceso del 2,6% respecto al mes anterior. Sin embargo, al interior del organismo, el desempeño fue heterogéneo. Por un lado, el IVA mostró un crecimiento del 10,4% real interanual, aportando el 23% del total recaudado en junio. Este desempeño se vio favorecido por la utilización de saldos a favor de otros impuestos para la cancelación de obligaciones. En contraposición, Ganancias marcó su cuarta caída consecutiva real interanual, aunque con una desaceleración: en junio la baja fue de 18,1% frente al 40% de mayo. Esta moderación se explica por el vencimiento del primer anticipo del período fiscal 2025 de sociedades con cierre en diciembre y el pago del saldo de la declaración jurada de personas humanas por el período fiscal 2024, junto con la prórroga en 2024 de estos vencimientos hacia agosto y septiembre, que había reducido la base de comparación. Aun así, el impuesto continuó afectado por la reducción de la alícuota en el Régimen de Anticipos (de 25% a 11%).

La Dirección General de Aduana (DGA) mostró una recuperación significativa, con un crecimiento del 29,4% real interanual tras un trimestre de caída. Este resultado fue traccionado principalmente por los Derechos de Exportación (+103% real) y el IVA (+35%), que en conjunto aportaron cerca del 17% del total recaudado. También se destacó el desempeño de los Derechos de Importación (+40,5%), favorecido por un mayor volumen de importaciones y el aumento del tipo de cambio. La eliminación del dólar blend y la obligación de liquidar divisas a través del MLC reforzaron estos ingresos, mientras que la reducción de aranceles para productos tecnológicos tuvo un efecto adverso. Ganancias, en cambio, cayó un 15,7% real interanual. El Gráfico nro. 2 resume la evolución de la recaudación de la DGI y la DGA, en términos reales.

Gráfico nro. 2. Evolución de la recaudación DGI y DGA en términos reales, variaciones interanuales.

Bienes Personales registró un incremento real interanual del 161%, explicado por el vencimiento de personas humanas y acciones del período fiscal 2024, la menor base de comparación derivada de la prórroga en 2024 y el ingreso residual del régimen opcional unificado para bienes regularizados hasta 2027 en la etapa 3.

En cuanto a Seguridad Social, creció un 12,6% real interanual, sostenida por el crecimiento de la remuneración bruta promedio. En contraposición, el impuesto a los Débitos y Créditos cayó un 13,2% , en donde afectó negativamente que en junio 2024 había ingresado parte del último vencimiento de mayo 2024, elevando la base de comparación.

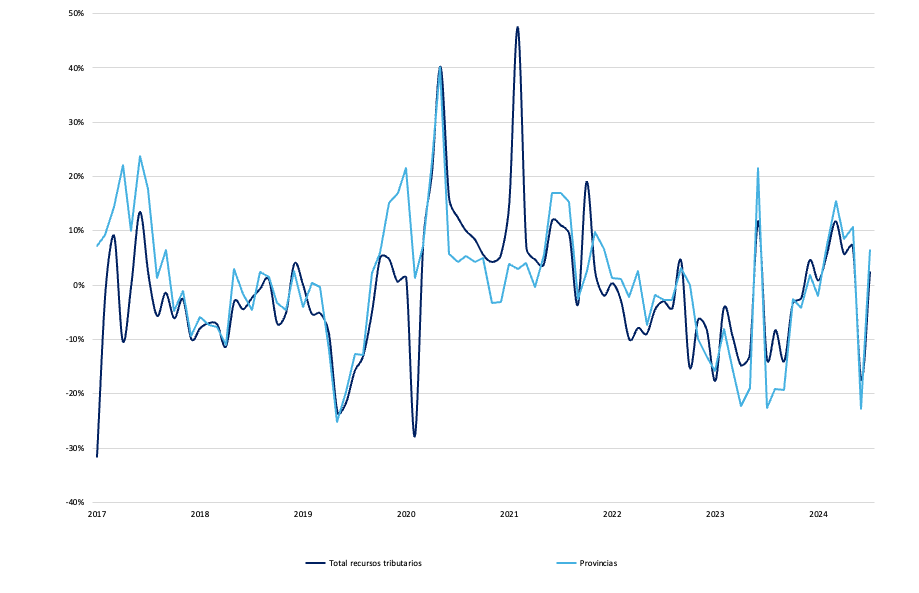

Finalmente, las transferencias a provincias reflejaron la mejora en la recaudación, con un incremento del 6,4% real interanual (ver Gráfico nro. 3), impulsado principalmente por la recuperación de impuestos coparticipables como el IVA.

Gráfico nro. 3. Variación interanual real de los fondos transferidos a las provincias con origen en la recaudación impositiva.

En definitiva, si bien parte del crecimiento observado en junio responde a factores puntuales, como la liquidación anticipada del agro y efectos calendario en Ganancias y Bienes Personales, la consolidación de los ingresos fiscales refuerza el rol del ancla fiscal como pilar de estabilidad macroeconómica. No obstante, persisten desafíos vinculados a la evolución del consumo y la actividad, lo que plantea que la sostenibilidad de esta tendencia dependerá de una reactivación económica más firme en los próximos meses.