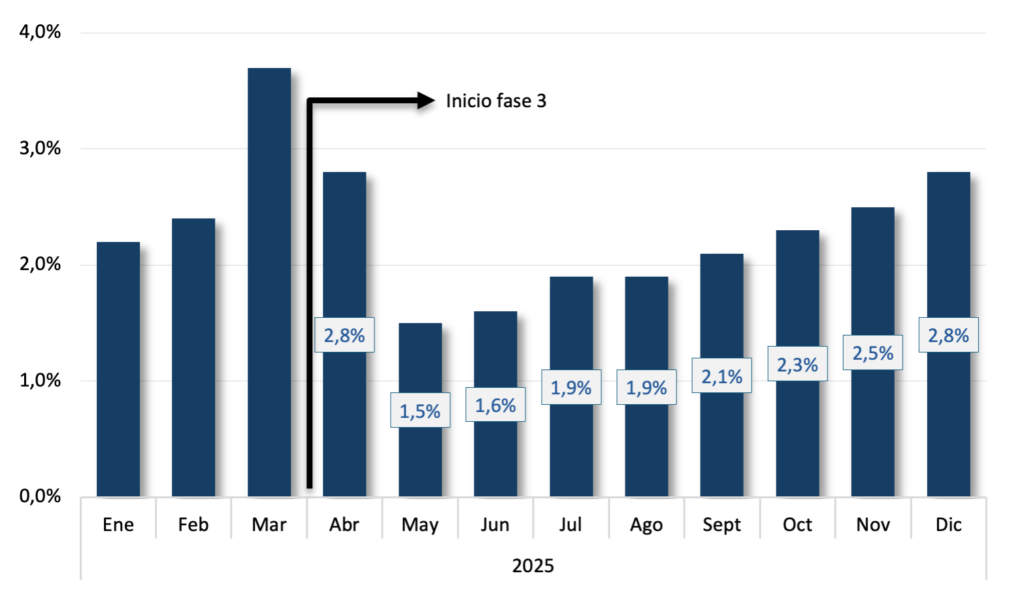

El año 2025 cerró con una inflación acumulada de 31,5%, el registro más bajo de los últimos ocho años. No obstante, tras tocar un mínimo en mayo (1,5% mensual), la dinámica inflacionaria comenzó a acelerarse en los meses siguientes. Esta inflexión resulta consistente con el cambio en el esquema monetario y cambiario implementado en abril de 2025, cuando se dejó atrás el ancla del crawling peg del 1,5% mensual y se avanzó hacia un régimen de flotación dentro de bandas.

Gráfico nro. 1. Evolución de la inflación general, variaciones mensuales.

Dada esta nueva dinámica cambiaria y monetaria y su influencia sobre el índice de precios al consumidor, resulta relevante llevar adelante un análisis en detalle de los componentes del índice a fin de intentar determinar cuál será su dinámica a lo largo del 2026.

Bienes y servicios: precios relativos y dinámica hacia delante

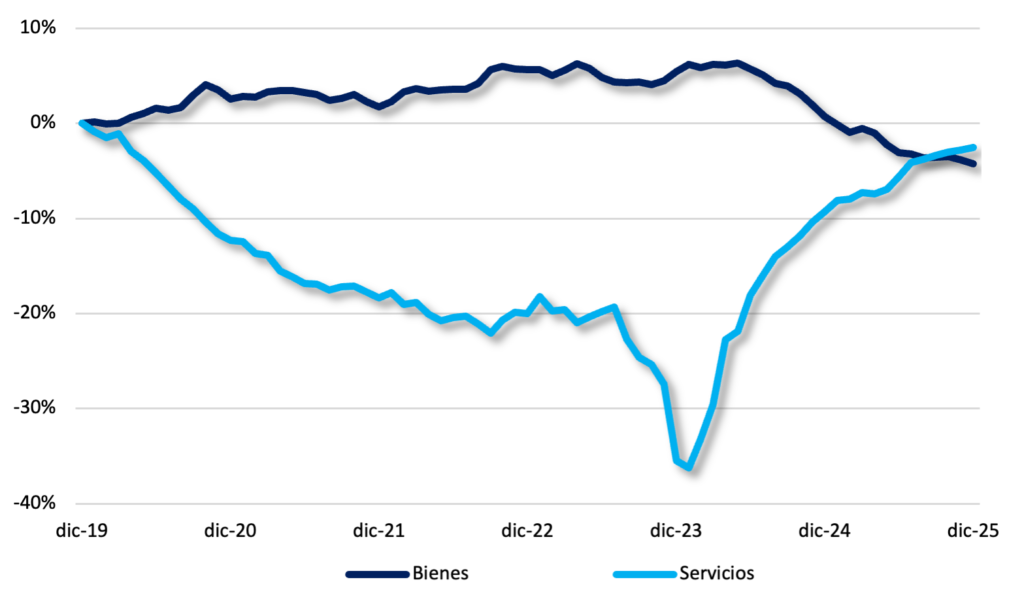

Con el objetivo de analizar los posibles movimientos de los precios de bienes y servicios hacia delante, resulta conveniente partir de una evaluación de los desvíos acumulados de cada división respecto de la inflación núcleo. La elección de esta última como referencia responde a que captura la tendencia subyacente del proceso inflacionario, excluyendo componentes de carácter transitorio, estacional o con elevada probabilidad de reversión en el corto plazo, lo que permite una lectura más precisa de la evolución de los precios relativos.

Como punto de partida, se considera diciembre de 2019 como una referencia razonable de mayor normalidad en la estructura de precios relativos, previa a la sucesión de shocks que alteraron de forma significativa el proceso de formación de precios en la economía. A partir de dicha base, se compara la evolución mensual de bienes y servicios respecto de la inflación núcleo, obteniéndose una medida de su atraso o adelanto relativo, tal como se presenta en el Gráfico nro. 2.

Gráfico nro. 2. Evolución mensual, en porcentaje, de los bienes y servicios con respecto a la inflación núcleo.

En el caso de los bienes, su elevado componente transable y la referencia directa a precios internacionales implican que su dinámica esté fuertemente condicionada por la evolución del tipo de cambio nominal. En este sentido, la utilización del tipo de cambio como ancla mediante el esquema de crawling peg (preanunciado) contribuyó a una rápida desaceleración de la inflación de los bienes. Tras el overshooting del tipo de cambio en diciembre de 2023, los precios de los bienes no sólo convergieron hacia la inflación núcleo, sino que en los últimos meses se ubicaron levemente por debajo de la misma, reflejando una corrección de márgenes reales más intensa y una significativa reducción del pass through cambiario.

Por el contrario, los servicios (mayoritariamente no transables y más condicionados por la evolución de salarios, regulaciones y costos internos) acumularon un marcado rezago relativo durante un período prolongado, alcanzando máximos históricos hacia fines de 2023. Desde entonces, se observa un proceso de recomposición de precios que se manifiesta en una convergencia gradual desde el terreno negativo, aunque aún sin cerrar completamente la brecha respecto de la inflación núcleo. A diferencia de los bienes, cuya dinámica responde de manera más inmediata a la nominalidad cambiaria, la corrección de los servicios depende de un proceso más lento de desinflación interna, condicionado por la rigidez de contratos, la indexación salarial, la dinámica del gasto público y la evolución de las tarifas reguladas.

De cara a los próximos meses, la sostenibilidad del proceso de desinflación dependerá fundamentalmente de la dinámica de los servicios. En un escenario ordenado, la continuidad de la recomposición de precios debería venir acompañada de una desaceleración progresiva de su tasa de inflación, permitiendo que los no transables converjan hacia la inflación núcleo sin reabrir presiones significativas sobre el nivel general de precios.

En este escenario, la corrección de la apreciación real se daría de manera gradual vía precios relativos, reduciendo la probabilidad de que el ajuste termine operando por cantidades, en particular sobre actividad y empleo.

A su vez, la credibilidad del nuevo esquema cambiario, enmarcado en la denominada fase 4 del programa y anunciado como una etapa de re-monetización, será clave. Bajo este régimen, el techo y el piso de la banda de flotación evolucionan mensualmente al ritmo del último dato de inflación informado por INDEC con dos meses de rezago, lo que introduce una interacción más directa entre inflación y tipo de cambio nominal.

Si bien este diseño incorpora mayor flexibilidad cambiaria y una relación más estrecha entre inflación y tipo de cambio nominal, mientras el movimiento dentro de las bandas se mantenga acotado y consistente con una trayectoria descendente de la nominalidad, el anclaje de los precios transables debería preservarse. En ese contexto, el foco del ajuste seguiría concentrándose en los servicios, condicionando tanto la sostenibilidad del proceso desinflacionario como la evolución del tipo de cambio real.

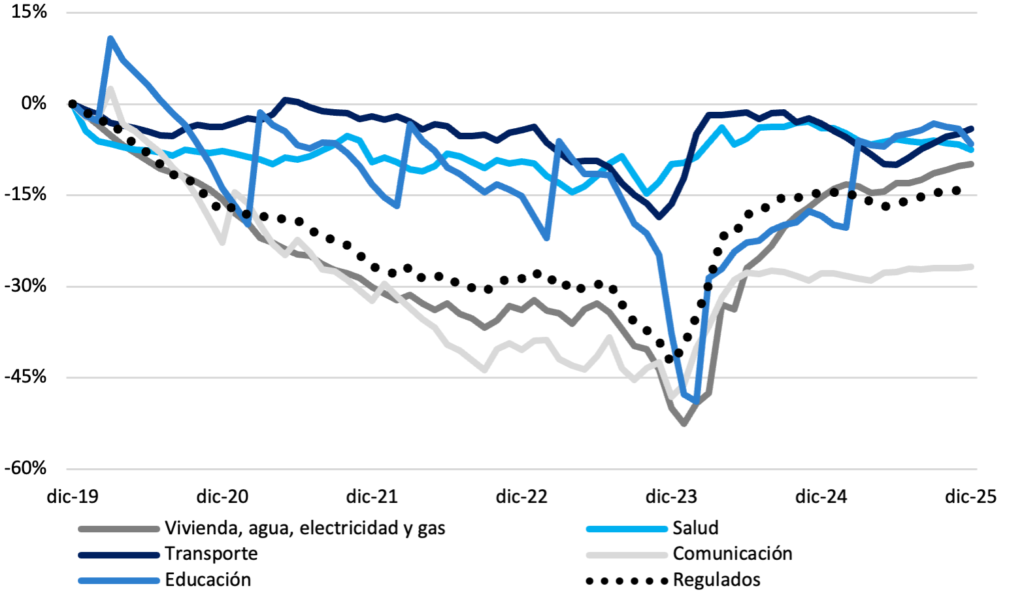

Con el diagnóstico agregado de bienes y servicios como marco, resulta útil descender al nivel de divisiones del IPC para identificar dónde persisten mayores presiones inflacionarias latentes y dónde el ajuste de precios relativos ya está más avanzado. Con este objetivo, se agrupan, en primer lugar, aquellas categorías con componentes regulados (junto con la división de regulados en su conjunto) para luego contrastar su comportamiento con el de las divisiones no reguladas, donde los precios responden mayormente a condiciones de mercado.

Gráfico nro. 3. Evolución relativa con respecto a la inflación núcleo de divisiones con componentes regulados.

A nivel agregado, la categoría regulados exhibe un deterioro sostenido de su posición relativa frente a la inflación núcleo, que alcanza su máximo rezago en diciembre de 2023 (43%), reflejo del congelamiento y la postergación de ajustes tarifarios durante un período prolongado. A partir de ese punto, el proceso de descongelamiento y actualización paulatina de tarifas permitió una recomposición parcial de precios relativos, reduciendo el atraso acumulado hasta ubicarse en torno al 14% hacia diciembre de 2025. No obstante, este proceso de corrección ha sido incompleto y heterogéneo al interior de las distintas divisiones.

En efecto, al desagregar el comportamiento de las categorías reguladas se observa una recuperación dispar. Algunas divisiones (como transporte) lograron un ajuste relativamente más rápido tras el cambio de régimen tarifario, mientras que otras, particularmente vivienda, agua, electricidad y gas, así como comunicación, continúan mostrando rezagos significativos. En ningún caso se verifica un catch up pleno que haya permitido converger de manera sostenida hacia la inflación núcleo, lo que sugiere que el atraso residual puede interpretarse de distintas maneras: desde una mejora relativa en los costos de los factores productivos, hasta una decisión implícita de política económica de convivir con un menor nivel de precios relativos, o bien la presencia de inflación contenida que podría materializarse ante cambios en el esquema tarifario o fiscal.

En este sentido, la dinámica futura de los precios regulados no solo tendrá implicancias inflacionarias, sino también fiscales. Un eventual cierre adicional de brechas vía precios requeriría una recomposición de ingresos que, de no provenir de una mayor actividad económica, podría implicar mayores transferencias del Tesoro, condicionando el sendero fiscal y la sostenibilidad del esquema.

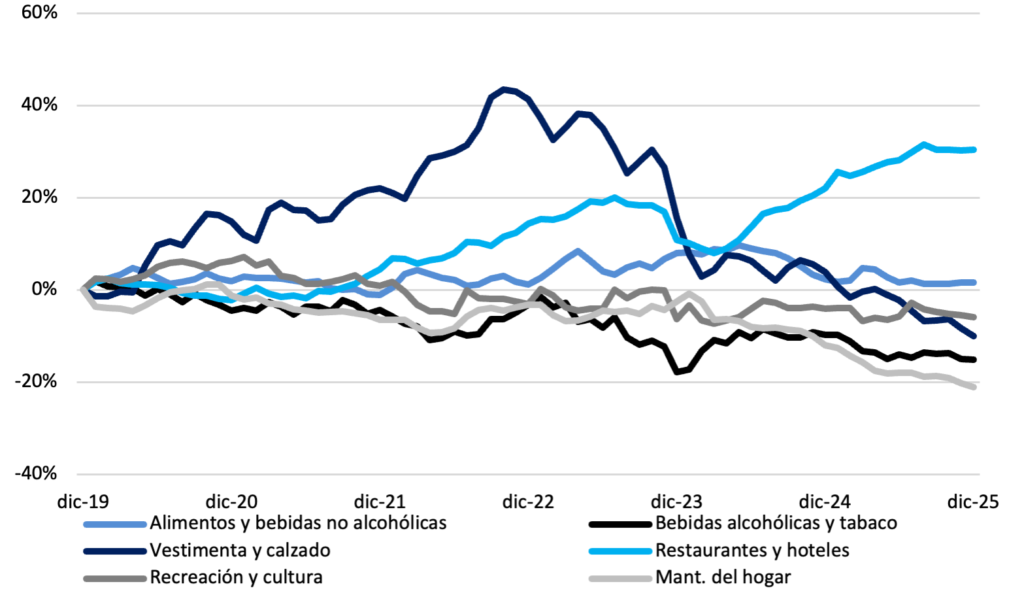

A modo de contraste, el análisis de las divisiones no reguladas permite evaluar si existen presiones inflacionarias latentes en los precios libres y completar la lectura sobre la dinámica de precios relativos.

Gráfico nro. 4. Evolución relativa con respecto a la inflación núcleo de las grandes divisiones.

En este grupo, los resultados son consistentes con un proceso de normalización más avanzado. En particular, la división de alimentos y bebidas no alcohólicas, que representa aproximadamente el 27% del IPC, muestra desvíos acotados respecto de la inflación núcleo a lo largo de todo el período analizado, sin evidenciar atrasos persistentes. Dada su elevada ponderación, este comportamiento constituye un ancla clave para el proceso desinflacionario, al reducir la probabilidad de efectos de segunda ronda y de propagación de shocks al resto de la canasta.

Otras divisiones presentan dinámicas heterogéneas, aunque sin implicancias sistémicas. Vestimenta y calzado exhibió un marcado adelanto relativo durante 2021-2022, seguido por una corrección significativa que la ubica actualmente por debajo de la inflación núcleo, sugiriendo que el ajuste de precios relativos ya fue absorbido. Restaurantes y hoteles es la única división no regulada que mantiene un sesgo positivo más persistente, consistente con su carácter de servicio no transable y su dependencia del nivel de ingresos reales, lo que impone límites naturales a su capacidad de acelerar de manera sostenida. El resto de las divisiones, como bebidas alcohólicas y tabaco, recreación y cultura y mantenimiento del hogar se ubican mayormente por debajo de la inflación núcleo, reforzando la ausencia de presiones latentes significativas en los precios libres.

En síntesis, el análisis por divisiones sugiere que el proceso desinflacionario no se encuentra tensionado por los precios no regulados, mientras que los principales riesgos hacia delante se concentran en la dinámica de los precios regulados y en las decisiones de política tarifaria y fiscal asociadas. Este marco resulta clave para interpretar la evolución reciente de la inflación y evaluar su sostenibilidad bajo la actual administración.

Evolución de los precios (2024-2025): lectura en zoom

El proceso desinflacionario en curso se desarrolla en un contexto de importantes desalineamientos de precios relativos entre divisiones, con comportamientos heterogéneos respecto de la inflación núcleo. En esta sección, el foco se desplaza hacia un análisis más “en zoom” de lo ocurrido en los últimos dos años, con el objetivo de evaluar cómo se distribuyó el ajuste entre categorías.

El período arranca con un overshooting cambiario a fines de 2023 que, dado el elevado pass through característico de la economía argentina, se traduce en un salto inflacionario inicial. Posteriormente, la adopción de un esquema cambiario basado en un crawling peg preanunciado, que se inicia con una tasa mensual del 2% y se reduce escalonadamente hasta el 1,5%, contribuye a anclar expectativas y a encauzar una desaceleración de la nominalidad. Este marco permite, simultáneamente, una recomposición de precios relativos en rubros rezagados y una corrección en divisiones que habían acumulado incrementos muy superiores a la inflación núcleo, tal como se analizó en la sección previa.

La Tabla nro. 1 resume la evolución de las principales divisiones del IPC durante el bienio 2024-2025, presentando tanto las variaciones acumuladas por año como el desempeño agregado del período, junto con su desvío final respecto de la inflación núcleo. Esta desagregación permite evaluar no solo la magnitud del ajuste de precios, sino también su heterogeneidad entre categorías.

Tabla nro. 1. Variación acumulada de precios por división. 2024, 2025 y bienio 2024–2025, y desvío respecto de la inflación núcleo

| División | Variación acumuladada | Desvio vs. núcleo | ||

| 2024 | 2025 | 2024- 2025 | ||

| Núcleo | 108% | 33% | 256% | 0% |

| Alimentos y bebidas no alcohólicas | 96% | 33% | 237% | -19% |

| Carnes y derivados | 81% | 51% | 274% | 18% |

| Bebidas alcohólicas y tabaco | 132% | 26% | 251% | -5% |

| Prendas de vestir y calzado | 82% | 15% | 148% | -108% |

| Vivienda, agua, electricidad, gas y otros | 237% | 37% | 429% | 173% |

| Alquiler de la vivienda | 263% | 71% | 578% | 322% |

| Electricidad, gas y otros combustibles | 430% | 30% | 598% | 342% |

| Equipamiento y mantenimiento del hogar | 80% | 21% | 186% | -71% |

| Salud | 125% | 28% | 277% | 21% |

| Gastos de prepagas | 226% | 31% | 376% | 120% |

| Transporte | 158% | 33% | 349% | 93% |

| Combustibles para vehículos de uso del hogar | 137% | 32% | 366% | 109% |

| Transporte público | 308% | 31% | 501% | 245% |

| Comunicación | 189% | 37% | 360% | 104% |

| Recreación y cultura | 114% | 29% | 234% | -22% |

| Educación | 164% | 41% | 297% | 41% |

| Restaurantes y hoteles | 125% | 40% | 287% | 30% |

A nivel general, la inflación núcleo acumula un incremento del 256% en el bienio, funcionando como referencia para analizar los movimientos relativos del resto de las divisiones. En este marco, alimentos y bebidas no alcohólicas, la categoría de mayor ponderación del IPC (≈27%), registra una variación acumulada del 237%, ubicándose 19 p.p. por debajo de la inflación subyacente. Este comportamiento resulta consistente con lo observado en la sección anterior y refuerza la lectura de ausencia de presiones inflacionarias latentes en el principal componente de la canasta, reduciendo el riesgo de efectos de segunda ronda sobre salarios y expectativas.

Dentro de las divisiones que muestran incrementos sensiblemente inferiores, se destaca prendas de vestir y calzado, con una variación acumulada muy por debajo del promedio. Esta dinámica resulta lógica a la luz del fuerte adelanto relativo que esta categoría había exhibido en años previos, particularmente durante 2021-2022, cuando acumuló incrementos muy superiores. En este sentido, el desempeño reciente puede interpretarse como una corrección de precios relativos previamente adelantados, con compresión de márgenes reales en un contexto de desaceleración de la nominalidad y mayor sensibilidad de la demanda.

En la misma línea, equipamiento y mantenimiento del hogar también se ubica por debajo de la inflación núcleo en el bienio. Su comportamiento es consistente con una dinámica de precios más contenida en rubros de bienes, en un contexto de menor nominalidad y demanda más débil.

En contraste, las divisiones vinculadas a precios regulados y servicios públicos exhiben variaciones acumuladas significativamente superiores. En particular, alquiler de la vivienda, que registra un aumento del 578% en el bienio, mientras que electricidad, gas y otros combustibles alcanza subas cercanas al 600%, reflejando el proceso de corrección tarifaria iniciado tras el cambio de régimen económico. Este comportamiento resulta consistente con el marcado rezago previo de estas categorías y con la necesidad de recomponer precios relativos luego de un período prolongado de congelamientos. No obstante, aun con estos ajustes, varias de estas divisiones continúan mostrando desvíos relevantes respecto de la inflación de fondo, lo que sugiere que la recomposición permanece incompleta.

Algo similar se observa en transporte y salud, particularmente en el componente de prepagas, donde los incrementos acumulados superan a la inflación núcleo. En ambos casos, el ajuste responde a la corrección de precios fuertemente rezagados, en un contexto de normalización de estructuras de costos y reducción de subsidios. Estos movimientos explican buena parte de la inflación observada en 2024, aunque su ritmo se modera a lo largo de 2025 a medida que el proceso de recomposición avanza.

En conjunto, el bienio 2024-2025 exhibe un patrón consistente con lo desarrollado en las secciones anteriores: una corrección intensa en precios regulados y servicios rezagados, combinada con una moderación marcada en divisiones no reguladas y previamente adelantadas.

Nuevo IPC 2026: qué cambia y qué implican los ponderadores actualizados

En octubre de 2025, el INDEC brindó las primeras definiciones sobre la actualización metodológica del Índice de Precios al Consumidor. Según lo informado en el apartado correspondiente dentro del IPC de septiembre, la implementación de la metodología de cálculo basada en la Encuesta Nacional de Gastos de los Hogares (ENGHo 2017-2018) comenzará a difundirse con el dato de enero de 2026. El organismo fundamenta la elección de enero como punto de partida en criterios de buenas prácticas estadísticas: facilita la interpretación y el análisis al permitir comparaciones interanuales empalmadas con el IPC vigente y una lectura continua de la variación acumulada del año calendario, y además asegura mayor consistencia para usos estadísticos como deflactor anual en cuentas nacionales. En el mismo sentido, se comunica la adopción de la clasificación COICOP 2018, vigente internacionalmente desde 2023, lo que introduce mejoras en la estructura interna del índice y una ampliación de la canasta a 13 divisiones.

Más allá de estas definiciones, la información oficial disponible a la fecha sigue siendo escasa, por lo que varios aspectos relevantes permanecen pendientes de confirmación. En particular, aún no se detallan con precisión los criterios de empalme de series ni si existirá o no un recalculo retrospectivo de la trayectoria del IPC bajo la nueva metodología.

Este punto resulta sensible no solo para la comparabilidad estadística, sino también por su potencial impacto contractual, dado el rol que cumple la inflación pasada en múltiples esquemas de indexación. En términos generales, la actualización busca adaptar la medición a los hábitos de consumo actuales de los hogares argentinos luego de varios años sin modificaciones estructurales, incorporando cambios en los patrones de gasto desde la última revisión integral. En ese marco, el principal canal de cambio es la actualización de ponderadores: algunos rubros ganarían participación relativa (en particular aquellos asociados a vivienda y servicios, transporte y comunicaciones) mientras que otros reducirían su peso (como alimentos, indumentaria y algunos consumos discrecionales), de acuerdo con la evidencia relevada por la ENGHo 2017-2018 y adecuaciones que buscan reflejar consumos más recientes.

También se ha señalado que la medición ampliará el operativo de precios, aumentando el número de observaciones mensuales y avanzando en la digitalización del relevamiento, con el objetivo de mejorar cobertura y reducir márgenes de error. Asimismo, la incorporación de una división adicional (Seguros y servicios financieros) contribuiría a una mayor consistencia clasificatoria y a una lectura más transparente de ciertos componentes que anteriormente quedaban subsumidos en agregados más amplios.

Tabla nro. 2. Ponderadores vigentes vs. ponderadores actualizados (ENGHo 2017–2018) y diferencia en p.p.

| División | Ponderación actual | Ponderación nueva | Diferencia (en %) |

| Alimentos y bebidas no alcohólicas | 27,0% | 22,7% | -4,3% |

| Bebidas alcohólicas y tabaco | 3,5% | 1,9% | -1,6% |

| Prendas de vestir y calzado | 9,9% | 6,8% | -3,1% |

| Vivienda, agua, electricidad, gas y otros combustibles | 9,4% | 14,5% | 5,1% |

| Equipamiento y mantenimiento del hogar | 6,4% | 5,4% | -1,0% |

| Salud | 8,0% | 6,4% | -1,6% |

| Transporte | 11,0% | 14,3% | 3,3% |

| Comunicaciones | 2,8% | 5,2% | 2,4% |

| Recreación y cultura | 7,3% | 8,6% | 1,3% |

| Educación | 2,3% | 3,1% | 0,8% |

| Restaurantes y hoteles | 9,0% | 6,6% | -2,4% |

| Bienes y servicios varios | 3,5% | 4,3% | 0,8% |

Los ponderadores asociados a la nueva ENGHo reflejan, en términos generales, una canasta con menor participación de alimentos y mayor peso de rubros vinculados a vivienda y servicios, transporte y comunicaciones. En los datos relevados, alimentos y bebidas no alcohólicas pasan de representar 27,0% del índice actual a 22,7% en la estructura actualizada, mientras que vivienda, agua, electricidad, gas y otros combustibles aumenta de 9,41% a 14,50%. Transporte se incrementa de 11,0% a 14,30% y comunicaciones de 2,82% a 5,20%. En sentido contrario, prendas de vestir y calzado reduce su peso de 9,92% a 6,80% y restaurantes y hoteles de 8,98% a 6,60%. En términos económicos, esto implica que, bajo los ponderadores actualizados, el índice tendería a ser relativamente más sensible a movimientos de tarifas y servicios públicos, transporte y comunicaciones, y menos sensible a variaciones en alimentos e indumentaria, aunque el efecto final dependerá del mix inflacionario de cada período.

Con el objetivo de cuantificar el impacto potencial de la actualización de ponderadores, se realiza un ejercicio contrafactual simple: manteniendo las variaciones de precios por división observadas, se recalcula el nivel general reemplazando los ponderadores actuales por los ponderadores actualizados. Este enfoque permite aislar el efecto de los nuevos ponderadores sin incorporar otros cambios metodológicos posibles (ampliación de muestra, especificaciones, calidad, imputaciones), por lo que los resultados deben interpretarse como una aproximación parcial y no como una réplica exacta del futuro IPC.

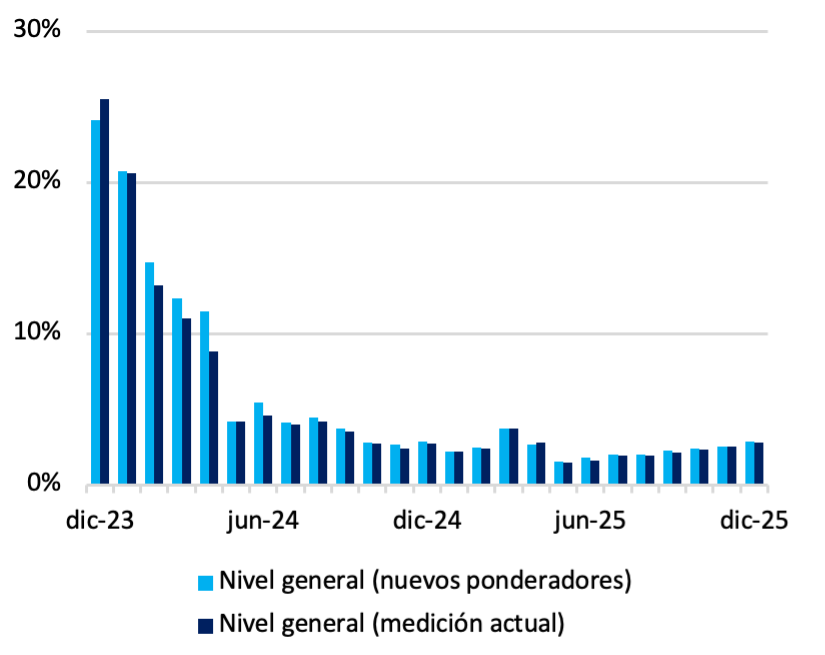

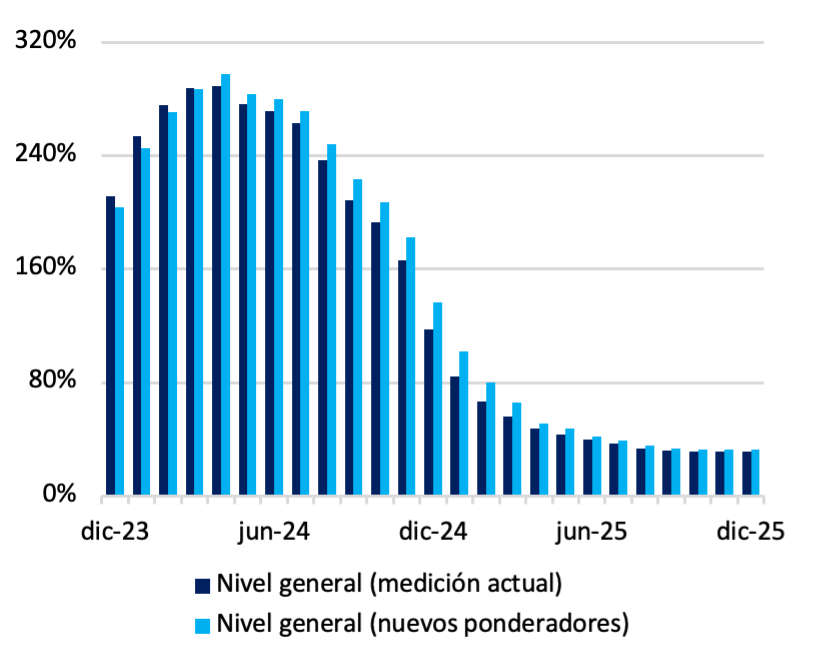

Gráfico nro. 5 y 6. Variación mensual e interanual del nivel general -ponderadores actualizados vs. medición actual-. Dic-23 a la actualidad

Los resultados sugieren que, en términos de variaciones mensuales, la trayectoria del nivel general bajo ponderadores nuevos sería muy cercana a la medición actual, con diferencias acotadas mes a mes.

En particular, para diciembre de 2025, la variación mensual observada de 2,8% habría sido de aproximadamente 2,9% bajo ponderadores actualizados.

En términos interanuales, la medición con ponderadores actualizados se ubicaría levemente por encima en varios tramos del período; a diciembre de 2025, la inflación interanual registrada de 31,5% habría sido de aproximadamente 32,5%. En conjunto, se trata de diferencias moderadas (del orden de 0,1 p.p. en la variación mensual y 1,0 p.p. en la interanual a dic-25).

El signo de estas diferencias es consistente con el mayor peso relativo de rubros que, en los últimos años, estuvieron más expuestos a recomposición de precios relativos (vivienda y servicios públicos, transporte y comunicaciones) y el menor peso de rubros con dinámica más contenida (alimentos e indumentaria). En síntesis, la actualización metodológica busca mejorar representatividad y consistencia estadística a partir de enero de 2026, y el ejercicio sugiere que el impacto por ponderadores, por sí solo, sería moderado, aunque el resultado final dependerá también de definiciones técnicas aún no publicadas oficialmente.