- Están dadas las condiciones para que la FED empiece un nuevo ciclo de baja de tasas este año. El mercado espera un recorte de tasas que podría llegar al 1% en lo que resta de 2024.

- El mercado opera bajo un escenario de desaceleración económica -sin recesión- y un robusto crecimiento de ganancias en 2025.

- ¿Es posible repetir el mercado alcista de los años 1994-2000?

En la última semana, llevamos a cabo en Criteria un nuevo Comité Global de Inversiones, en el que nuestro equipo de especialistas analizó la estrategia de portafolio de cara al último trimestre de 2024. A continuación, compartimos las conclusiones principales, junto con las recomendaciones para ajustar la cartera en respuesta a un nuevo panorama en los mercados globales.

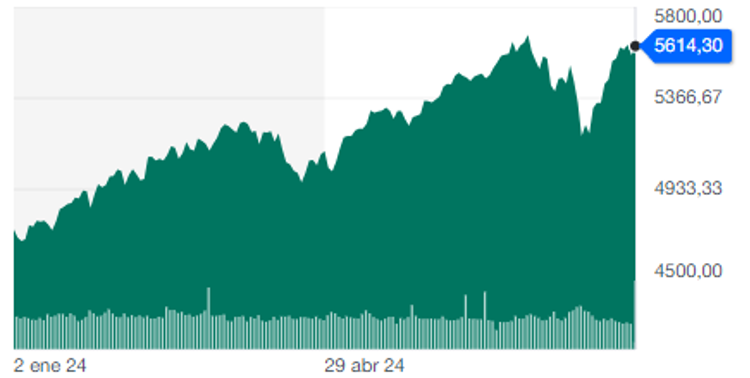

Luego de un periodo de turbulencia con origen en Japón, que sacudió los activos de riesgo y llevo al S&P 500 a bordear el terreno de corrección a principios de agosto, los activos financieros a nivel global han recuperado sus niveles previos al evento. Actualmente, sostienen su rally, alcanzando una ganancia cercana al 20% para el índice de acciones estadounidenses en lo que va del año, un rendimiento notable.

El contexto económico arroja, en este sentido, señales auspiciosas que fundamentan el clima optimista, más allá de las dudas que aún persisten respecto a la posibilidad de una recesión en el horizonte. Los datos de empleo muestran en Estados Unidos una economía más sólida de lo esperado hasta ahora, y la inflación – si bien resiliente en algunos sectores de la actividad- ha comenzado a descender paulatinamente.

No obstante, el crecimiento económico empieza a mostrar vestigios de desaceleración, lo que ha llevado a la Reserva Federal a mostrarse más cauta. Por otra parte, el escenario base con el que opera el mercado es un corte de tasas de política monetaria que podría llegar al 1% en lo que resta de 2024.

La inflación converge al objetivo

Variación trimestral Índice de Precios al Consumidor EE.UU., por componente

¿Aterrizaje suave o recesión?

La sorpresa positiva que representa una actividad resiliente y la expectativa de crecimiento de ganancias de las compañías provee también un soporte muy fuerte para las valuaciones, un fundamento indispensable para explicar el persistente rally de activos que venimos viendo este año.

Actualmente, estimamos la probabilidad de un escenario de aterrizaje suave, es decir, un descenso paulatino de la inflación sin recesión económica se ubica en el orden del 60%. Por otra parte, le asignamos a un contexto de crecimiento económico sostenido un 15%, y al de contracción un 25%.

Consideramos que los precios reflejan un mercado operando con la premisa de nuestro escenario base, el de “aterrizaje suave”. Sin embargo, también consideramos la probabilidad de que no haya ninguna contracción económica y que, impulsado por un notable aumento de la productividad, como en la segunda mitad de la década de 1990, el viento a favor para un crecimiento económico sostenido se prolongue. Desde luego que esto sería un pilar fundamental para pensar en un rally prolongado de activos financieros.

El S&P recupera todo el terreno perdido en agosto

De cara al futuro, uno de los puntos principales para pensar en el desempeño de los activos financieros será el evento electoral que tendrá lugar en noviembre, donde Estados Unidos elegirá un nuevo presidente.

Mientras que no vemos grandes divergencias en el sendero fiscal de este país en función de quién gane, si podemos avizorar un escenario de dólar fuerte en el caso de un triunfo de Donald Trump, pero un panorama algo más incierto para bonos y acciones.

Esto es porque a pesar de que menos impuestos, como sugiere Trump, beneficiarían a las compañías cotizantes, un posible aumento de aranceles de importación podría diluir estas ventajas. En el caso de la deuda, una mejora en este sentido (recortes impositivos) impulsa la eficiencia económica y contribuye a la baja en los costos, pero puede tener un impacto en el déficit.

Estrategia de inversión

Creemos que en el mercado de renta fija el valor se mantiene en el tramo medio de la curva, en plazos de tres a cinco años, que se beneficia del recorte de tasas de la Fed, al tiempo que presenta mayor protección que el tramo largo frente a los ruidos que puedan originarse producto de las preocupaciones por la salud fiscal en EE.UU.

Respecto a los distintos segmentos de la renta fija, privilegiamos la deuda securitizada por activos por sobre la escasa remuneración de la deuda corporativa en general y la de alto rendimiento en particular. Seguimos considerando la existencia de una atractiva oportunidad en deuda de mercados emergentes.

En cuanto a la renta variable, anticipamos que podría haber mayor volatilidad a corto plazo para las acciones debido a las elecciones en EE. UU.

Sin embargo, no modificamos nuestra visión a largo plazo, destacando la posibilidad de un escenario de aumento de la productividad, similar al experimentado en la segunda mitad de la década de 1990, impulsado por la inteligencia artificial. Mantenemos una posición en acciones con fuerte sesgo en EE. UU. y con una preferencia por aquellas de gran capitalización y crecimento.

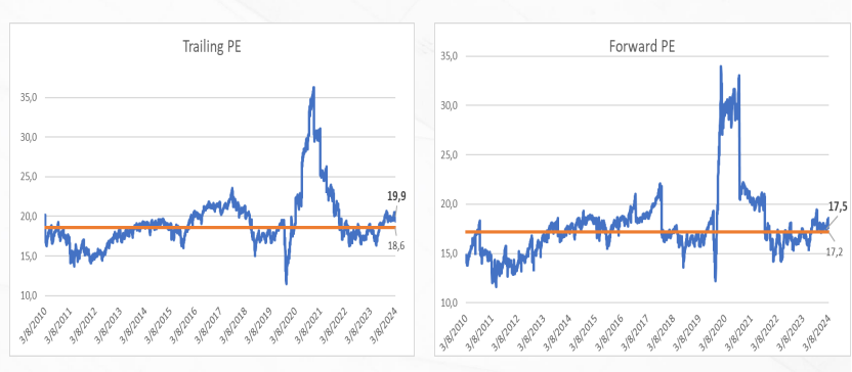

Valuaciones del S&P 500 vuelven a promedio histórico