- La reclasificación por parte del MSCI afecta el sentimiento en acciones argentinas, que desde mayo recuperan casi 30% en dólares.

- Si bien una rebaja era anticipada, la recategorización fue peor de lo esperado. Fondos globales deben desinvertir en compañías argentinas como YPF o Globant.

- Las acciones argentinas siguen en precios históricamente bajos, pero se avecina un segundo semestre complejo, con mayores necesidades de gasto y presión sobre déficit e inflación.

En su revisión semestral, la calificadora MSCI penalizó al mercado argentino por los controles de capital: lo reclasificó dos categorías por debajo, desde un estatus de “Mercado Emergente” hacia uno de “Mercado Independiente”.

En medio de la crisis del Covid-19, Argentina había esquivado una rebaja el año pasado. Esta vez, se confirmó el “descenso”, aunque a una categoría más baja de la que se anticipaba. Esta vez, MSCI obvió la clasificación intermedia, que es “Mercado de Frontera”.

“La severidad prolongada de los controles de capital sin resolución no está en línea con los criterios de accesibilidad para el índice de mercados emergentes,” observó la calificadora en el comunicado.

La decisión del Morgan Stanley Capital Index (MSCI), que entra en efecto en Diciembre, es una mala noticia para la renta variable argentina, que venía de registrar una significativa recuperación en dólares en el último bimestre.

¿Qué significa este downgrade?

En la práctica, que compañías cómo YPF, Adecoagro o Globant -que estaban incluidas en los índices EM de MSCI- sufrirán desinversiones. Pero más allá del cierre de posiciones, empresas locales en su conjunto no podrán gozar de los flujos pasivos que suelen recibir los mercados que sí están incluidos en los índices MSCI.

Esto es porque los productos de MSCI funcionan como una guía o referencia para el mercado global, donde algunos fondos de inversión replican automáticamente los índices de MSCI y sus activos. Con su categoría de “Mercado Independiente”, Argentina y sus empresas ya no estarán incluidas en ese grupo selecto.

En lo inmediato, el impacto por salida de fondos no debería ser tan significativo. Estimaciones de mercado calculan entre USD 300 y USD 550 millones la desinversión “obligada”. Sin embargo, el sentimiento alcista que predominaba desde mayo se vio fuertemente afectado.

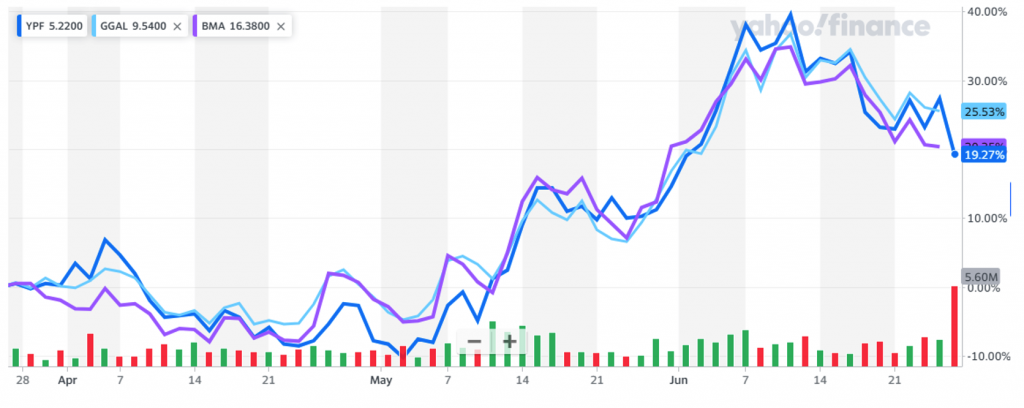

¿Recuperación interrumpida? Empresas argentinas que cotizan en EE.UU. sufren el mayor impacto

Acciones argentinas que cotizan en mercados de EE.UU. (YPF, Grupo Galicia y Banco Macro) en los últimos tres meses.

El S&P Merval se retrotrajo en la última semana, y tanto la negociación con el Club de París como el downgrade de MSCI agitaron el frágil esquema de “pax cambiaria”. Los papeles de empresas argentinas en Estados Unidos sufrieron el mayor impacto. YPF cayó un 4% en el período, mientras que Grupo Galicia y Banco Macro lo hicieron en un 3% y 4,5%, respectivamente.

“Mercado Emergente”, una calificación que le costó a Argentina casi 10 años conseguir

En orden descendente, las categorías de MSCI son “Mercados Desarrollados”, “Mercados Emergentes”, “Mercados de Frontera” y “Mercados Independientes”.

Normalmente, MSCI usa la etiqueta de “Independiente” para aquellos mercados relativamente nuevos para la calificadora, o bien mercados Emergentes o de Frontera que sufrieron un deterioro significativo. Islandia es un ejemplo del primer caso, que pasó de ser un mercado stand-alone a fronterizo este año.

Argentina, en cambio, tiene una larga historia con el índice MSCI, y representa un ejemplo del segundo caso.

El país recuperó su lugar en la “Segunda división” en junio de 2018 (efectivizada en 2019), cuándo previo al estallido de la crisis cambiaria, elementos favorables para los inversores contribuyeron al “ascenso”. Argentina era mercado de “Frontera” desde que fuera degradado en 2009.

En 2018, MSCI consideró que la remoción de controles, entre ellos el cepo cambiario y de capitales, constituyó un factor central para volver al índice de emergentes. Arabia Saudita fue el otro país que ascendió entonces, y junto a Argentina pasaron a formar parte de un conjunto de mercados como China, Brasil, Colombia, México o Rusia.

Esta vez, Argentina queda en un pelotón compuesto por países como Jamaica, Panamá y Trinidad y Tobago en la región.

Argentina queda en pelotón de países stand-alone

| Americas | Europe & CIS | Africa | Middle East |

| Jamaica Panamá Trinidad & Tobago | Bosnia Herzegobina Bulgaria Malta Ucrania | Botswana Zimbabwe | Líbano Palestina |

¿Qué se necesita para ascender? La accesibilidad al mercado es un elemento central para la calificadora. Argentina podría retomar su estatus de “Frontera” más adelante. Sin embargo, es posible que sea necesario remover controles sobre mercados cambiarios y financieros para acceder a esa categoría.

Riesgos al escenario

En nuestro último envío, analizamos la sustentabilidad del rally en acciones argentinas que se vio en mayo y buena parte de junio. Observamos que un segundo semestre de mayor complejidad, sumado a vencimientos con multilaterales como el Club de París, podría acomplejar el panorama. En este sentido, el equipo económico realizó un pago parcial del vencimiento, lo que permite ganar tiempo pero queda irresuelta la negociación de fondo.

Si bien el Merval presenta niveles atractivos de precio en relación con valores históricos, lo cierto es que existen riesgos significativos de naturaleza tanto política como económica para el escenario de recuperación sostenida.

Como sugerimos, luego de una primera mitad de año relativamente estable, el segundo semestre podría traer mayores complejidades y volatilidad en los activos argentinos. Esto a medida que el país entra en proceso electoral y las necesidades de gasto, históricamente elevadas en el segundo semestre, presiona sobre variables como inflación y tipo de cambio.

A su vez, como observamos, el crecimiento económico de finales de 2020 empieza a desacelerarse como resultado de una economía en modo “segunda ola”. Las restricciones de movilidad y una menor apertura comercial podrían afectar el volumen de ventas de las empresas.

Recomendaciones de inversión

Evaluamos en envíos anteriores la conveniencia para el inversor argentino de diversificar riesgo país hacia productos financieros con riesgo internacional. Sostenemos nuestra preferencia por activos externos y una cartera diversificada.

Si bien hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global, la intención del informe es asistir a quien, por disposiciones regulatorias o propia disposición, asume riesgo local en su cartera.

En lo sucesivo, vemos con poca probabilidad la reducción del déficit fiscal este año por debajo del 4,5% presupuestado, que entendemos requerirá una fuerte emisión monetaria en la segunda parte del año, donde las necesidades fiscales, serán más intensas.

En un escenario de tasas reales negativas, creemos que el stock de pesos en la economía tendrá dificultades para encontrar alternativas atractivas de inversión. En este contexto, esperamos que la demanda por cobertura bajo bonos CER se mantenga robusta en el segundo semestre, lo que genera de hecho un espacio de valor para posiciones tácticas en los bonos CER con vencimiento en 2022 o 2023.

Desde una óptica de relación riesgo / beneficio, para plazos consistentes con la inversión en este tipo de activos, seguimos sin vislumbrar una oportunidad en acciones locales que compensen los riesgos por delante.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo con su perfil de riesgo.