- Los bonos globales en USD, medidos en pesos, tomaron la delantera en lo que va del año.

- Lo siguen en el podio los bonos Duales y los instrumentos que ajustan por inflación. Efectivamente, los instrumentos CER y Duales sirvieron hasta aquí de cobertura frente al sacudón in-flacionario.

- Las letras en pesos a tasa fija van relegadas en la carrera de los pesos.

Nos acercamos a la segunda mitad del año, y la economía argentina transita el período preelectoral en un entorno de alta nominalidad. Ya muy próximos a ingresar en la fase de elecciones, nos disponemos aquí a hacer un análisis sobre la evolución de los distintos activos financieros del mercado local a lo largo del año.

Esto con el objetivo de identificar al ganador de la carrera de los pesos de este 2023, considerando los distintivos tipos de bonos disponibles para el inversor en el mercado local.

La carrera de los pesos: los Globales mantienen el liderazgo

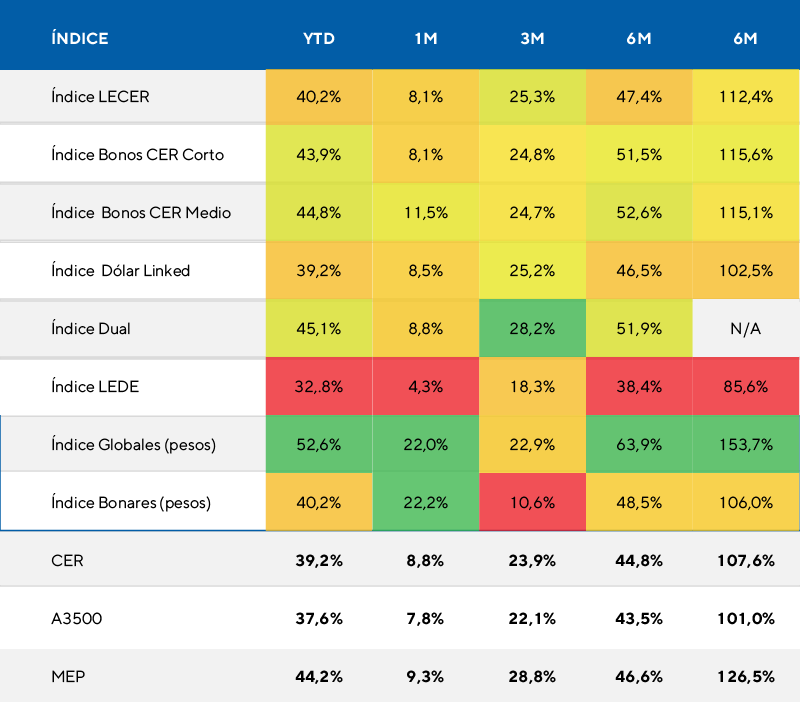

Retorno por tipo de activo, en pesos, según período.

Como puede observarse en el anterior gráfico, los bonos soberanos argentinos Globales emitidos en dólares, pero considerando su retorno en pesos, siguen siendo el activo estrella dentro del universo de renta fija.

En un informe previo este año, habíamos identificado a este tipo de activo como el de mejor rendimiento a comienzos de 2023. En la antesala de las elecciones, este comportamiento se profundiza. Los bonos globales generaron un retorno al inversor de 52,6% medido en moneda local, y de 22,0% sólo en el mes de mayo.

Este retorno supera el desempeño de otros activos, incluidos aquellos que ajustan por la inflación como los bonos CER. A su vez, es superior al incremento del dólar MEP (44,2%), y mayor a la inflación acumulada que con valores de mayo rondaría el 40% este año. De este modo, se percibió hasta principios de junio un retorno real superior al 10% en 2023.

La mejor performance en pesos de los bonos Globales se explica en buena medida por un aumento del tipo de cambio financiero implícito, así como una mejora en la paridad de los bonos originales que cotizan en dólares.

En el último mes, los bonos en dólares de ley local Bonares, medidos en pesos, tuvieron un rendimiento similar: del orden del 22,2%. Sin embargo, al contemplar su retorno en el año, presionados en su oferta por parte de entes públicos, está debajo del desempeño de sus pares Globales. Se ubicó en 40,2% en lo que va del 2023.

En lo particular, la deuda en pesos que ajusta por inflación (CER) y los bonos Duales (el mayor ajuste entre CER y devaluación oficial) completaron el podio en mayo. Los retornos percibidos son de 11,5% y 8,8% respectivamente, seguidos por los bonos dólar linked con 8,5%, ya fuera del podio.

Si se examina el 2023 en su totalidad, los bonos Duales son el segundo mejor activo con un retorno de 45,1%, mientras que la deuda CER de tramo medio llega en tercer lugar en esta carrera de los pesos con un desempeño de 44,8%. Efectivamente, los instrumentos CER y Duales sirvieron hasta aquí de cobertura frente al sacudón inflacionario.

Sin lugar a duda, el activo en último lugar en esta carrera de los pesos fueron los bonos a tasa fija, frente a un mercado que se inclinó por opciones de cobertura ante los principales riesgos que enfrenta hoy la economía: un salto en el tipo de cambio y una aceleración de la tasa de inflación.

Hacia dónde vamos: el contexto que se viene

Ya muy próximos al cierre de listas y las elecciones primarias de agosto, el mercado de deuda local empieza a entrar en terreno electoral. Este será el driver principal, junto con la evolución de la inflación y el dólar, del comportamiento de los activos en el segundo semestre.

Uno de los principales desafíos que enfrenta el Gobierno de cara a las elecciones es sostener el timón de la economía, fundamentalmente la escasez de dólares y el elemento inflacionario. La nominalidad ya se encuentra en niveles elevados, superiores al 8% mensual.

A su vez, el Gobierno deberá para ello asegurarse la financiación de su déficit en el mercado local. En ese sentido, las últimas cifras de refinanciamiento trajeron cierto alivio en la curva de pesos. El Tesoro, asistido por entidades públicas, consiguió un financiamiento neto de 148% en mayo, siendo el de mayor monto neto del año.

Por otra parte, el pasado jueves se llevó adelante un canje de deuda en pesos, donde se permitió canjear alrededor del 78% de las tenencias con vencimientos entre junio y septiembre de este año. Según estimaciones, solo entre el 17% y 26% de los tenedores privados (mayormente bancos) aceptaron canjear estos instrumentos por un menú de bonos con vencimiento entre fines de 2024 y principios de 2025.

Rearmando el perfil de vencimientos luego del canje, se mantiene la pared de vencimientos para los próximos cuatro meses: vencen alrededor de USD 1.600 M por mes medidos al tipo de cambio financiero.

Recomendaciones de inversión

Como puede apreciarse los distintos tipos de bonos del Tesoro muestran retornos disimiles en la comparación entre pares. Los ganadores de la “Carrera de los Pesos” van variando período a período en función del contexto y el movimiento de las variables económicas y financieras.

En un ambiente de alta nominalidad, donde la carrera es a gran velocidad, es fundamental contar con un asesoramiento adecuado para optimizar el manejo de la cartera de inversiones en pesos y proteger el poder adquisitivo de la liquidez y el ahorro.