- En un contexto de alta inflación ganar la “Carrera de los pesos” es primordial para proteger los ahorros.

- Los bonos globales en dólares, medidos en pesos, fueron el instrumento de mayor retorno en los primeros tres meses de 2023.

- Los bonos duales e instrumentos que ajustan por inflación lideraron el desempeño en el último mes.

En un año electoral, Argentina transita el primer trimestre del año en un entorno de tensa calma en las variables financieras, con un arranque favorable para los activos de riesgo, y de relativa estabilidad en lo que hace al tipo de cambio financiero. Esto en un entorno de alta inflación, con el último dato del INDEC que confirma una tendencia agravante: el avance de los precios fue de 7,7% en marzo y acumula 21,7% en los primeros tres meses del año.

En este sentido, hemos creado la “Carrera de los Pesos”, un análisis sobre los distintos instrumentos de deuda del Tesoro que evalúa su retorno en pesos y nos permite comparar en distintos plazos estas inversiones entre sí, y con la evolución de los precios y los tipos de cambio oficial y MEP.

Veamos como fue el primer trimestre para los distintos activos.

La carrera de los pesos: los globales lideran en 2023

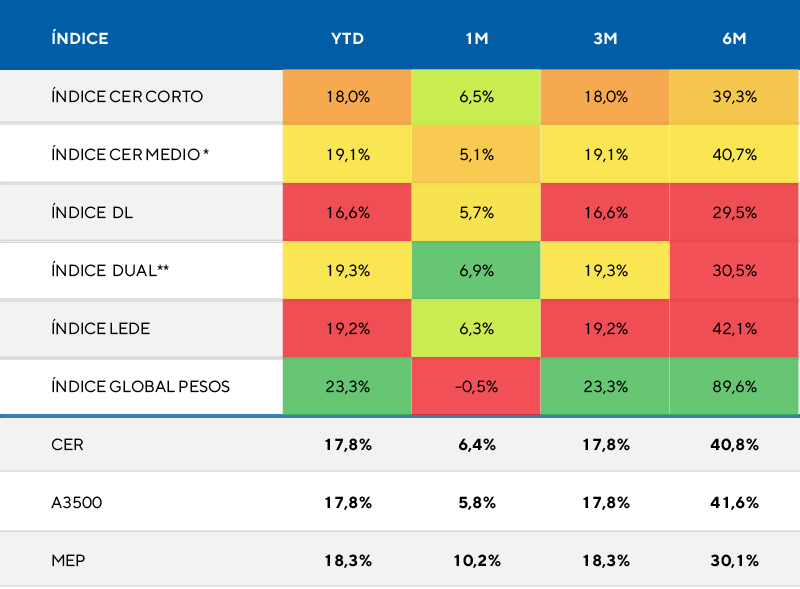

Retorno por tipo de activo, en pesos, según período.

LA CARRERA DE LOS PESOS

Como se puede ver en el anterior gráfico, los bonos Globales –una emisión en dólares del Gobierno Nacional – son los activos de renta fija soberanos de mejor desempeño en el año. Rindieron, medidos en pesos, un 23,3% en el período, y un extraordinario 89,6% si se consideran los últimos seis meses.

Ahora considerando sólo el último mes del trimestre, el agravamiento de las condiciones inflacionarias, sumado a la perspectiva de una mayor devaluación producto de la sequía, llevó a que los bonos DUALES y CER lideraran la suba. Las ganancias fueron de 6,9% y 6,5%, respectivamente.

En lo que va del año el índice CER, que ajusta por el IPC, tuvo un incremento del 17,8% al igual que la depreciación del dólar oficial y apenas menor al MEP. En este sentido, los instrumentos de deuda soberana que ajustan por este coeficiente sirvieron de cobertura frente a la inflación durante el primer trimestre.

Los bonos soberanos dólar-linked, si bien funcionaron como cobertura de la depreciación del tipo de cambio oficial en el último mes, no tuvieron el mismo performance durante los últimos 3 y 6 meses. Tuvieron retornos de 16,6% y 29,5%, respectivamente, en ambos casos por debajo de la depreciación de la moneda argentina contra el dólar.

El contexto que se viene: desafíos para el rollover de la deuda

De cara a las elecciones presidenciales, uno de los importantes desafíos del Gobierno será mantener la inflación bajo control. La misma muestra señales de alarma, ya que viene en aceleración en los últimos meses. Hay un nuevo escalón de nominalidad en torno al 7% mensual.

Respecto a los vencimientos de deuda, si bien el último canje liberó bastante presión, lo cierto es que restan desafíos. En los próximos meses, y antes de los comicios, hay una acumulación de importantes vencimientos que, medidos en dólares al tipo de cambio MEP, promedian USD 2.000 millones mensuales de aquí a septiembre. Esto considerando sólo aquella deuda en manos de tenedores privados.

En marzo, el Tesoro consiguió refinanciar su deuda con un porcentaje de rollover del 111% (arriba del 100% significa que consigue nuevos fondos), aunque aumenta notablemente la participación del sector público en las operaciones y en rasgos generales, los plazos de renovación siguen siendo cortos, con un promedio de 6,3 meses.

Conclusiones

Como puede apreciarse los distintos tipos de bonos del Tesoro muestran retornos disimiles en la comparación entre pares. Los ganadores de la “Carrera de los Pesos” van variando período a período en función del contexto y el movimiento de las variables económicas y financieras.

En un ambiente de alta nominalidad, donde la carrera es a gran velocidad, es fundamental contar con un asesoramiento adecuado para optimizar el manejo de la cartera de inversiones en pesos y proteger el poder adquisitivo de la liquidez y el ahorro.