- Se dispara la demanda de cobertura cambiaria: el mercado espera una aceleración de la devaluación en los meses venideros.

- Inversores apuestan a una estrategia con fundamento histórico: la moneda se devaluó post-elecciones de 2013, 2015, 2017 y 2019.

- La presión en el tipo de cambio se aprecia en las cotizaciones del tipo de cambio financiero, y los futuros reflejan una devaluación del 50% en un plazo no mayor a 9 meses

En las últimas semanas, los distintos tipos de cambio implícitos en operaciones con instrumentos financieros registraron importantes presiones al alza. Esta volatilidad cambiaria es de algún modo típica en Argentina en vísperas de eventos electorales, reflejando en su precio la incertidumbre política y la referente a las variables económicas.

Cómo marcamos en informes previos, han ganado fuerza en el mercado las apuestas por cobertura cambiaria e inflacionaria. A través de instrumentos como dollar-linked y futuros, los participantes del mercado trabajan en buena medida con un escenario de aceleración de la devaluación oficial del peso a partir de diciembre 2021.

La expectativa reflejada en los futuros del dólar es de una devaluación nominal del orden del 50% en un período no mayor a 9 meses, operando el plazo de Julio 2022 cercano a $150 por 1 unidad de la moneda norteamericana.

En este sentido, hemos puesto foco en informes anteriores en una política económica recurrente en los ciclos electorales. A juzgar por los datos hasta ahora, el 2021 no parecería ser la excepción.

La misma se caracteriza por un proceso de apreciación cambiaria real durante los meses previos a la elección que, lamentablemente, se ve sucedido por una reacción en sentido contrario. Esto es, una devaluación posterior en alguna medida exacerbada por el desequilibrio previo.

Más allá del compromiso del Gobierno en el presupuesto de un tipo de cambio de $131 para fin de 2022, observamos que el registro histórico da más bien cuenta de una depreciación mayor. El mismo no es garantía de comportamiento futuro, pero sí aporta un elemento de análisis a la hora de diagramar el escenario para el tipo de cambio.

En lo que va del 2021, el tipo de cambio oficial se devaluó un 19% en términos nominales. Frente a una inflación acumulada cercana al 42% hacia octubre, se ha registrado en la práctica una política de apreciación real del peso.

La política de apreciación del tipo de cambio real ha sido una constante los meses previos a las elecciones de 2013, 2015, 2017 y 2019. Por motivos diversos, los distintos Gobiernos han producido en la práctica una apreciación cambiaria real desde entre 6 y 10 meses antes de la elección.

Sin embargo, esta política de apreciación suele preceder una depreciación en el período posterior. En términos nominales, la devaluación post-elecciones de 2017 fue la más profunda.

En el caso de esta elección, la cotización oficial del peso a juzgar por los futuros del dólar da cuenta de una devaluación que lleva la depreciación del peso por un camino similar al evento del 2013/14, donde existía como en la actualidad un Gobierno del mismo signo político y un cepo para el mercado cambiario. Entre finales de octubre 2013 y febrero 2014, el tipo de cambio oficial subió 34% en menos de cinco meses.

Apreciación cambiaria: política constante en las últimas cuatro elecciones…seguida por una importante devaluación

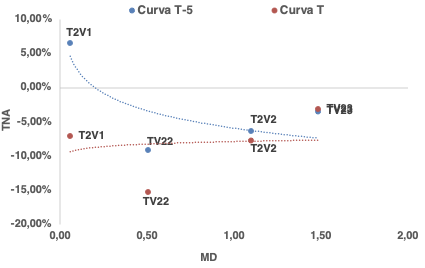

En este escenario, la demanda de cobertura vía bonos CER y dollar-linked fue uno de las características del último mes, cuando los inversores renovaron el apetito por opciones que ajustan capital sea por inflación oficial y variación del tipo de cambio. El mismo se vio reflejando en una caída en la curva de rendimientos de esos instrumentos.

En el caso de los instrumentos dollar-linked, toda la curva de rendimientos más allá del 2021 se encuentra ahora en terreno negativo. Es decir, los inversores apuestan a un ajuste de capital significativo (por la devaluación) que más que compense una tasa de interés negativa.

Se dispara la demanda de bonos que ajustan por devaluación oficial

Rendimiento bonos dollar-linked, actual y hace 5 meses.

Recomendaciones de inversión

Puede acceder al video del último “Comité Abierto de Inversiones”, donde podrá encontrar en detalle las recomendaciones de inversión y estrategia de posicionamiento.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo con su perfil de riesgo.