- Quiebre de tendencia en la inflación dispara demanda de bonos que ajustan por CER, con retornos superiores al 10% en el tramo largo.

- Deterioro fiscal afecta riesgo país y bonos soberanos en dólares. El rendimiento en el tramo corto asciende a 22%, mientras el riesgo país ascendió un 6,5%.

- El dólar financiero subió un 6,9% en el mes, a contramano del tipo de cambio oficial, que ajustó en el orden del 1%.

En el mes previo a las elecciones generales, las alternativas de cobertura en el mercado de bonos frente a inflación y devaluación tuvieron nuevamente un auge de demanda.

La sorpresa en el registro de inflación de septiembre consolidó un escenario esperado de inflación estructural y en ascenso, lo que motivó un repricing a lo largo de toda la curva de bonos que ajusta por inflación.

Aún con las fuertes restricciones, el INDEC reportó un aumento mensual de los precios al consumidor del orden de 3,5% para septiembre, un quiebre de tendencia desde el registro previo de 2,5% para agosto. La inflación acumulada en 2021 es de 37% y la interanual se ubica en 52,5%.

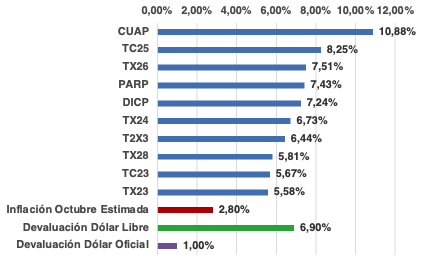

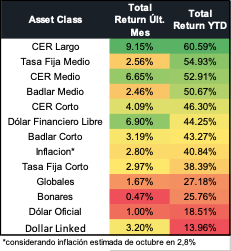

En este orden, la deuda CER de mediano y largo plazo presentó las ganancias de capital más significativas en el mes: el bono CUAP con vencimiento en 2045 tuvo un rendimiento en pesos del orden de 10,9% en octubre, seguido por el TC25 con un retorno de 8,2%. A su vez, los bonos PARP y DICP, tuvieron ganancias de entre 7% y 8% en pesos. En todos los casos, se registró un rendimiento real positivo tanto en pesos como en dólares, al superar el avance de tanto la inflación (2,8% estimada según REM) y la devaluación del tipo de cambio libre de 6,9%.

Los bonos CER tuvieron los mejores retornos del mercado en octubre

Retornos en pesos de los instrumentos seleccionados

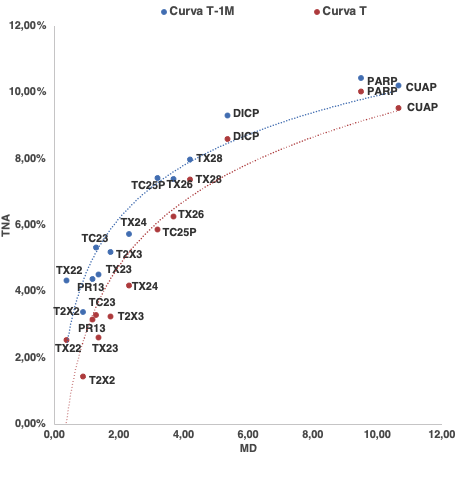

El posicionamiento recurrente en instrumentos de cobertura refleja un mercado que descuenta que las medidas de contención de precios, como los recientes controles sobre bienes de consumo masivo, no surtirán efecto alguno en el mediano plazo.

En este sentido, el mercado anticipa los efectos inflacionarios futuros de un ritmo de emisión monetaria que se ha acelerado en los últimos meses como herramienta de financiación fiscal. Al respecto, la compresión promedio en los bonos CER fue del orden de 134 puntos básicos.

Aumento de inflación reaviva apetito por cobertura vía bonos CER

Rendimiento bonos CER, actual (naranja) y hace un mes (azul)

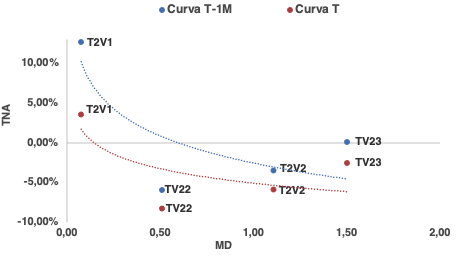

A su vez, los bonos que ajustan por cotización del tipo de cambio también tuvieron una compresión de rendimientos y suba de precios en el mes. Se registró un desplazamiento a la baja en la curva de bonos dollar-linked. En lo particular, el bono T2V1 de corto plazo registró una caída de rendimientos desde valores superiores al 10% en septiembre al 4% actual. Por otro lado, los papeles con vencimiento en 2022 profundizaron su tendencia a rendimiento negativo. Es decir, la convicción de que habrá una aceleración en la devaluación del tipo de cambio, lleva a los inversores a convalidar tasas negativas a cambio de cobertura.

El dólar oficial siguió registrando una evolución inferior a la inflación durante octubre, al devaluar el Gobierno un 1,0% mensual frente a una suba de precios estimada en el orden de 2,8% de acuerdo al REM del BCRA.

Bonos dollar-linked reflejan expectativa de devaluación en 2022

Rendimiento bonos Dollar Linked, actual (naranja) y hace un mes (azul)

Los bonos soberanos en dólares tuvieron rendimientos negativos en el mes. Los papeles presentaron en promedio un aumento de tasa del orden de 113 puntos básicos, reflejando un mayor riesgo percibido para la deuda en moneda extranjera. Los bonos GD29 y GD30 fueron los más afectados, y el tramo corto de la curva llega a niveles de rendimiento del orden del 22%.

En el mes, las reservas internacionales cayeron USD 95 millones, mientras que las compras de divisa por parte del Banco Central fueron equivalentes a USD 220 millones.

Aumento de incertidumbre fiscal y política empuja al alza el rendimiento de bonos soberanos en dólares

Rendimiento bonos soberanos en dólares, actual (naranja) y hace un mes (azul)

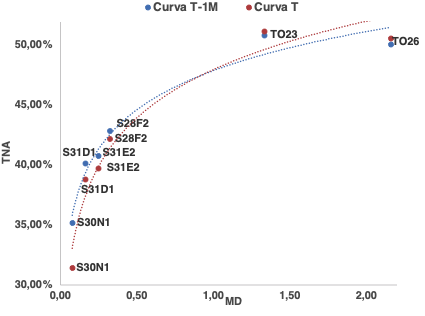

Finalmente, los bonos en pesos a tasa fija tuvieron retornos de entre 2,5% y 3% en el mes, en línea con el avance estimado de la inflación para el período. Se registró una compresión importante de rendimientos en el tramo corto de la curva: la tasa nominal anual de la letra del Tesoro cercanas que vence en este mes cayó al 32%. En el mediano plazo, sin embargo, hubo un ligero incremento de rendimientos, donde los bonos TO23 y TO26 marcaron un aumento de 43 puntos básicos en promedio.

Las tasas de interés de corto plazo caen al 32% en pesos

Rendimiento bonos tasa fija en pesos, actual (naranja) y hace un mes (azul)

Balance mensual de bonos

Recomendaciones de inversión

Puede acceder al video del último “Comité Abierto de Inversiones”, donde podrá encontrar en detalle las recomendaciones de inversión y estrategia de posicionamiento.

Consulte a su asesor para determinar la configuración de su portafolio de acuerdo con su perfil de riesgo.