- Se invierte un tramo de la curva de bonos del Tesoro de EE.UU., posiblemente anticipando una recesión en el horizonte.

- Los antecedentes históricos señalan que, a pesar de la señal recesiva, han sido períodos históricamente favorables para las acciones del S&P 500.

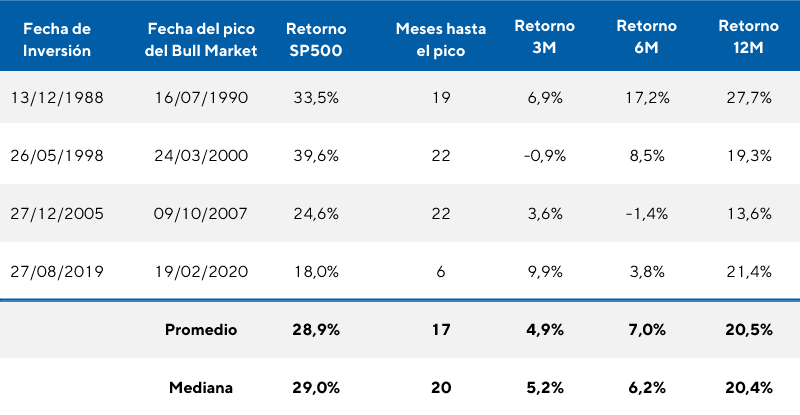

- En los últimos cuatro episodios de inversión, los retornos en renta variable a 12 meses han sido de entre 13,6% y 27,7%.

El desempeño de los activos de renta variable de EE.UU. viene mostrando una recuperación desde el inicio del conflicto en Ucrania, con las acciones en el S&P 500 ya retomando niveles de principios de febrero, anteriores al estallido de la guerra.

Ahora el mercado de bonos, sin embargo, envía señales menos auspiciosas que pretendemos destacar en este informe. Como mencionábamos en nuestro último envío, se registra desde hace unas semanas un achatamiento en la curva de rendimientos de los bonos del Tesoro de EE. UU., tendencia que se ha profundizado.

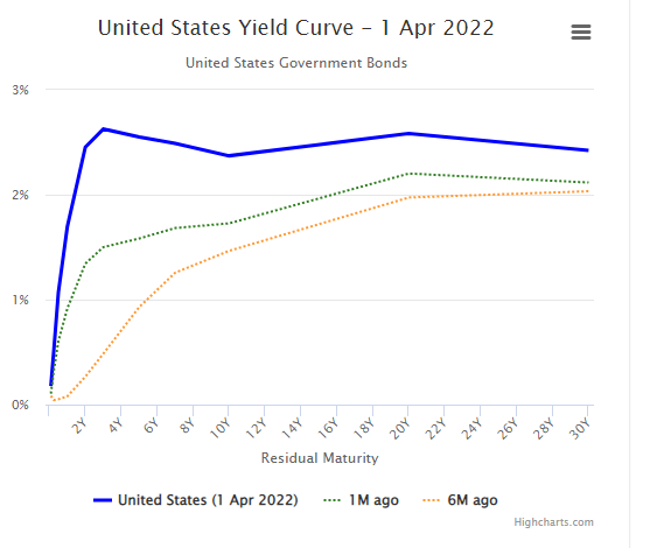

En la última semana, la curva de bonos del Tesoro mostró señales de inversión por primera vez desde 2019, a medida que los inversores incorporaron en el corto plazo la expectativa de un ciclo agresivo de suba de tasas de interés por parte de la Reserva Federal.

En condiciones normales, los inversores demandan mayor tasa de retorno en aquellos bonos más largos, ya que la incertidumbre es mayor. La inversión de la curva, en cambio, se produce cuando la tasa de rendimiento de un bono de corto plazo supera a un bono equivalente de mayor plazo. En la práctica, refleja expectativas de un deterioro inminente en el desempeño económico, y suele ser interpretado como una señal de aumento de la probabilidad de recesión.

En este caso, el rendimiento de los Treasuries a 2 años (2,45%) superó en la última semana la de su par a 10 años (2,37%), lo que profundizó las tendencias de las últimas semanas y llevó al mercado a elevar la posibilidad de una contracción económica en el horizonte.

Desde 1955, la curva de EE.UU. se ha invertido siempre antes de una recesión, que típicamente sucede de hecho entre 6 meses y 2 años después de la fecha de la inversión, de acuerdo a un informe de la Reserva Federal. ¿Señales falsas? Sólo una vez.

Se invierte la curva de bonos en Estados Unidos

Acciones en contexto de curva invertida

En este reporte, pretendemos analizar cómo le ha ido a las acciones de EE.UU. en contextos similares en el pasado.

En el siguiente gráfico, registramos antecedentes de inversión en la curva de bonos de EE.UU., para contrastarlo con el desempeño que han tenido las acciones del S&P 500 en aquellos momentos.

Cómo puede apreciarse, en los últimos cuatro eventos de inversión, el mercado de renta variable ha registrado ganancias significativas en el período posterior, dando lugar a un bull market que ha generado retornos atractivos aún a pesar de la señal de recesión.

El S&P 500 ha registrado ganancias en episodios anteriores de inversión de la curva

El antecedente más inmediato fue la inversión registrada en agosto del 2019, registrándose después un ciclo alcista relativamente breve, en el orden de los 6 meses hasta el pico y con un retorno punta a punta del 18%. Cabe recordar que la recesión que finalmente afectó a la economía de Estados Unidos fue de naturaleza global, en este caso como consecuencia de la pandemia del Covid 19.

En promedio, el retorno en el S&P 500 posterior a la fecha de inversión ha sido del orden del 29%. Esto en un lapso de 17 meses hasta el pico de retorno. El retorno promedio a 12 meses ha sido del 20,5%.

Antecedentes en el mercado de acciones de EE.UU.

Recomendaciones de inversión

Hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global.

La aparición de los Cedear sobre ETF, como el caso del que replica al S&P 500, abre una nueva y atractiva oportunidad para aquel inversor sin acceso al mercado internacional, pero que busca diversificar riesgo argentino a través de instrumentos disponibles y con oferta pública en el mercado local.

Consulte a su asesor para determinar la correcta configuración de su portafolio de acuerdo con su perfil de riesgo.