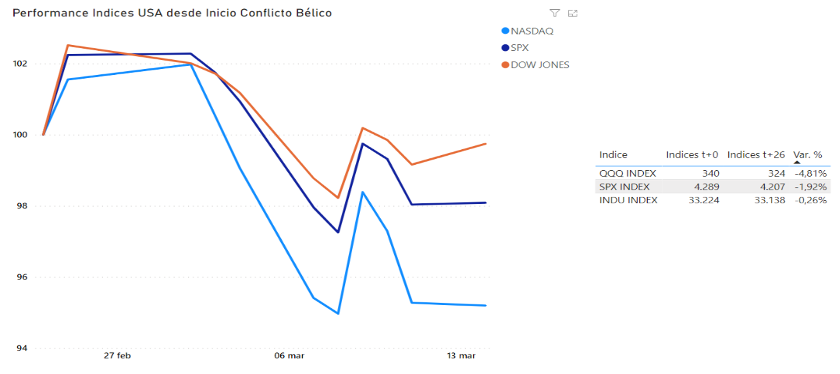

- Las acciones del S&P 500 acumulan una caída del 2% desde el conflicto, un comportamiento resiliente frente a la gravedad del evento.

- Aumenta la inflación esperada en 2022 a nivel global como consecuencia de la guerra.

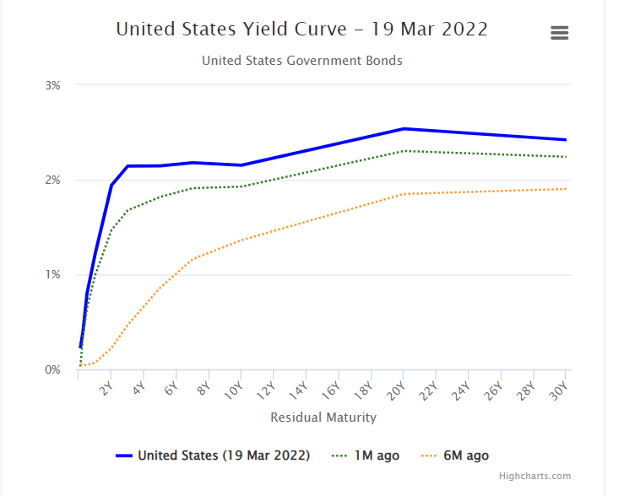

- Achatamiento de la curva de bonos, una señal de alerta en EE.UU.

El 24 de febrero Rusia inició una invasión sobre el país vecino de Ucrania, hecho que generó una serie de correcciones en los distintos mercados financieros globales.

A casi un mes del estallido del conflicto, nos proponemos en este informe hacer una evaluación del comportamiento de mercados de acciones y bonos ante el escenario de guerra.

Hasta aquí, el desempeño de los mercados accionarios muestra correlación con otros eventos históricos similares: una corrección vertiginosa como respuesta al shock, seguido por una recuperación posterior con el correr de las semanas y el desarrollo del conflicto.

Al cabo de 25 días desde que comenzara la invasión, las acciones comprendidas en el S&P 500 muestran una caída levemente inferior al 2%. Desde mediados de mes, la renta variable de ese país registra una recuperación en el margen, en buena medida apuntalada por un robusto mercado laboral.

Como se puede apreciar en el siguiente gráfico, el conjunto de acciones incluidas en el Dow Jones ya han virtualmente recuperado todo el terreno cedido, mientras que las acciones de tecnología –afectadas a su vez por una corrección general sobre el sector, presentan hasta el momento una caída del 4,8%.

El S&P 500, cerca de recuperar la caída durante el episodio de guerra

En nuestro último informe, realizamos un análisis en base a un registro de antecedentes bélicos durante el siglo XX. Observamos que el desempeño de las acciones del S&P 500 promedió una caída del 8,9% desde el estallido del conflicto, en un lapso cercano al mes. Sin embargo, una vez absorbido el shock, el mercado ha emprendido una recuperación relativamente rápida en el pasado, superando el punto de partida inicial.

En promedio, las acciones han restablecido su valoración inicial al cabo de 64 días, y han registrado un rendimiento promedio de 9% al cabo de 6 meses y de 9,9% una vez transcurrido un año.

La guerra empuja al alza la expectativa de inflación

Como consecuencia del conflicto bélico, las estimaciones de inflación a lo largo del mundo se han corregido al alza. Estas incorporan movimientos bruscos en commodities: un incremento relevante en materias primas agrícolas impacta en la canasta de alimentos, así como volatilidad e incertidumbre en los mercados globales del petróleo, el gas natural y el gas licuado empuja al alza los costos energéticos.

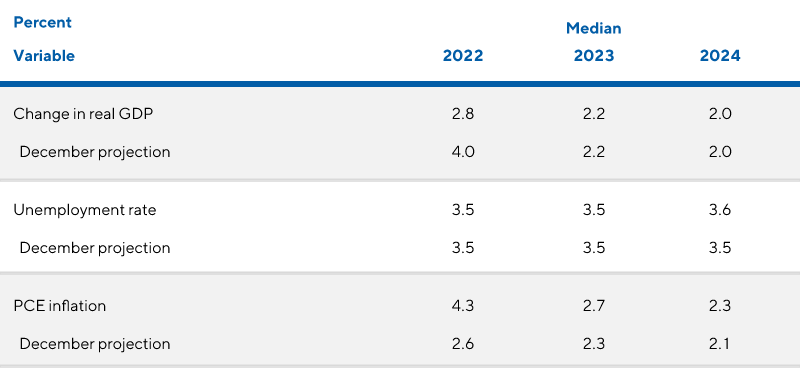

En este sentido, las últimas proyecciones por parte de los funcionarios de la Reserva Federal dan cuenta de un salto en las expectativas. En el caso de EE. UU., la proyección de inflación para este 2022 pasó de 2,6% en diciembre último a 4,3%.

En su última reunión, el banco central elevó las tasas de interés en un cuarto de punto desde 0,25% a 0,50%, el primer incremento en la tasa de referencia desde 2018. A su vez, dio indicios al mercado de seis nuevos incrementos este año, una clara señal de que la entidad se apresta a combatir la inflación más rápida que ha tenido Estados Unidos en los últimos 40 años.

En su comunicado, el comité mencionó que la guerra en Ucrania está causando un “tremendo daño económico y humanitario” a lo largo del mundo, lo que en el caso de Estados Unidos repercutirá en el corto plazo en presiones alcistas sobre inflación y menor crecimiento.

Una expansión más moderada del PBI global, así como la tendencia al ajuste monetario que emprende la Reserva Federal, repercutirán negativamente en las expectativas de crecimiento, que han sido revisadas a la baja a 2,8% para este 2022 desde 4,0% en diciembre.

En el mercado de bonos, las señales de los precios convalidan un escenario similar. Se registra un achatamiento en la curva de bonos soberanos de Estados Unidos, donde los bonos del Tesoro a 2, 5 y 10 años ya presentan un rendimiento relativamente similar. Si se profundizara la tendencia hasta el punto de producirse una inversión en la curva (bonos cortos – 2 años- rindiendo más que bonos largos -10 años), podría interpretarse como una mayor probabilidad de recesión económica en el corto plazo, dada la señal anticipatoria que esta inversión en la forma de la curva, ha generado en el pasado.

Se achata la curva de bonos en Estados Unidos

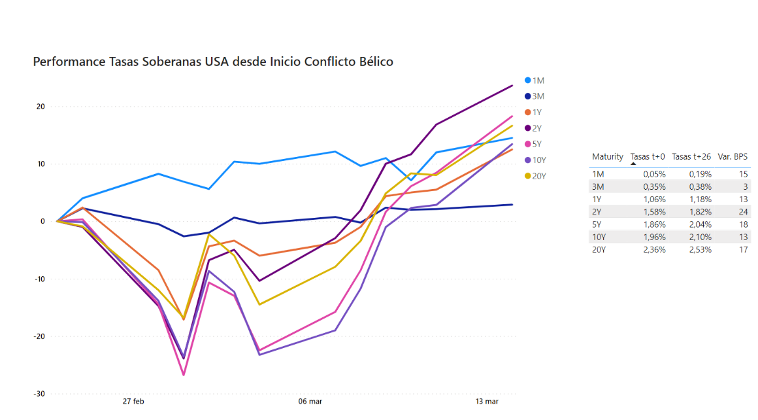

En cuanto a las tasas de los bonos del tesoro de Estados Unidos, por otro lado, observamos que se registra en casi todos los casos un incremento a lo largo de la curva, con variaciones en el rango de los 3 a 24 puntos básicos desde que se iniciara el conflicto.

Como se puede apreciar en el siguiente gráfico, el Treasury a 2 años fue el más afectado, registrando una caída de precio y un aumento de su tasa de rendimiento de 24 puntos básicos hacia 1,82%. Desde este punto, el achatamiento de la curva es notorio: el equivalente a 10 años presenta un rendimiento apenas superior de 2,10% anual.

Incremento de rendimientos a lo largo de la curva soberana de EE.UU.

Recomendaciones de inversión

Hemos insistido en envíos anteriores acerca de la conveniencia de un portafolio diversificado global.

La aparición de los Cedear sobre ETF, como el caso del que replica al S&P 500, abre una nueva y atractiva oportunidad para aquel inversor sin acceso al mercado internacional, pero que busca diversificar riesgo argentino a través de instrumentos disponibles y con oferta pública en el mercado local.

Consulte a su asesor para determinar la correcta configuración de su portafolio de acuerdo con su perfil de riesgo.