Mas allá de Trump y Powell, ¿Dónde emergen las oportunidades?

El año arrancó con un S&P 500 que se mantiene con tendencia alcista por encima de los 6.000 puntos, a pesar de la volatilidad provocada por la nueva IA de origen chino. Sumado a esto, el mercado comienza a digerir las decisiones de política económica al inicio del mandato de Donald Trump, especialmente en relación con la aplicación de aranceles que perfilan su política comercial proteccionista, en el contexto de una nueva temporada de balances.

Esta postura del presidente de Estados Unidos, anunciada durante su campaña, mantiene la atención de las compañías que ya han presentado sus resultados trimestrales. Ante la implementación de nuevos aranceles a China y la posible extensión de esta política a bienes de Canadá, México y otros países, el 50% de las empresas del S&P 500 que realizaron conferencias sobre resultados entre el 15 de diciembre y el 6 de febrero mencionaron el término “arancel” o “aranceles”.

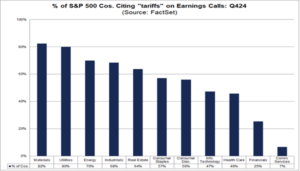

A nivel sectorial, el sector industrial registra el mayor número de empresas que mencionan el término, mientras que los sectores de materiales y servicios públicos muestran los porcentajes más altos de compañías que lo citan.

Porcentaje de empresas del S&P 500 que mencionaron los “aranceles” en sus presentaciones de resultados según la industria

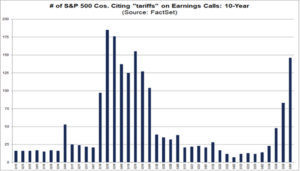

Si el ritmo actual se mantiene, el cuarto trimestre podría marcar un récord en la última década, con la mayor cantidad de empresas del S&P 500 citando “arancel” o “aranceles” en sus resultados. El máximo vigente es de 185 empresas, alcanzado en el segundo trimestre de 2018.

Número de compañías que mencionaron los “aranceles” en sus presentaciones de resultados los últimos 10 años

Como puede observarse, Las compañías han expresado incertidumbre sobre el impacto de los aranceles al momento de presentar sus resultados, aunque aún no podían cuantificar sus efectos. Aunque se espera mayor claridad sobre las prioridades de la administración Trump, hasta ahora su enfoque ha sido menos agresivo y más gradualista, usando los aranceles como herramienta de negociación. No obstante, persiste el riesgo de una política más contundente que podría empujar al mundo hacia una recesión y acentuar las divergencias macroeconómicas. Si bien Trump no avanzó con las tarifas recíprocas que había amenazado implementar, ordenó a su equipo comenzar a calcularlas, marcando el inicio de un proceso que podría derivar en futuros anuncios y negociaciones.

Entre Trump y Powell: el dilema entre la política comercial y la política monetaria, bajo el nuevo escenario económico.

La Reserva Federal, tras iniciar su ciclo de bajas en la tasa de interés el año pasado, entró en pausa y mantuvo sin cambios el rango de 4,25% – 4,50% en su reunión del 29 de enero. El presidente Powell subrayó que las presiones de Donald Trump para reducir tasas no influirán en las decisiones de la autoridad monetaria. Esta postura se refuerza tras conocerse el dato de inflación de enero, que superó las expectativas, junto a un mercado laboral que, aunque más equilibrado, sigue mostrando presiones salariales.

La inflación general de enero en Estados Unidos se ubicó en 0,5% mensual, superando las expectativas del mercado, y acelerando respecto de diciembre. Se trató del tercer mes consecutivo en alza con una tendencia que no converge con el objetivo del 2% anual de la FED. Así, la tasa interanual se ubicó en el 3%. La versión núcleo, que excluye alimentos y energía, también se ubicó por encima de las expectativas y acelerando respecto de diciembre, alcanzando un 0,4%, también por encima de los objetivos de la autoridad monetaria.

Por otra parte, el mercado laboral americano que, si bien se ha mantenido durante un largo tiempo en una tendencia de enfriamiento, en una normalización post pandemia, parece haber dado lugar a una de relativa estabilidad en los últimos meses. En este sentido los salarios privados continúan creciendo, resultado también inconsistente en el mediano plazo con los objetivos de inflación. Así, la combinación de estos factores deja entrever a una FED que no se apresuraría en relajar su política monetaria.

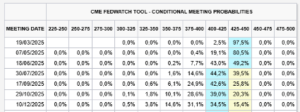

Ante el mandato dual a cargo de la FED, todo indica continuar bajo un período con un nivel de tasas más alto por más tiempo. Los mercados también tomaron nota, y ahora descuenta solo una baja de tasas en el año, recién para la reunión de julio, aunque sin tanta convicción dadas las probabilidades de tasa implícita en el mercado de futuros. El escenario de no recorte tiene una probabilidad implícita mayor al 80% para las próximas dos reuniones, y en la reunión de junio concentra casi un 50%.

Probabilidad implícita tasa de política monetaria según los precios de futuros de fondos federales a 30 días

Además, el ritmo de crecimiento de la economía estadounidense muestra señales de leve desaceleración, aunque se mantiene sólido según el indicador GDP Now de la FED de Atlanta. Esta herramienta, que estima en tiempo real el crecimiento del PIB, reflejó una caída en la proyección de crecimiento trimestral anualizado, del 3,9% a principios de mes al 2,3% en la última estimación del 14 de febrero para el primer trimestre de 2025.

Bajo este contexto, con mayores expectativas de inflación y un mercado de trabajo que se muestra resiliente, vale la pena enfocarnos en las oportunidades de valor con el foco en el largo plazo, a pesar de la política comercial que impulsa Trump, y los lineamientos de la política monetaria que lidera Powell, en un escenario marcado por el temor a una guerra de tarifas que podría alterar el comercio y las cadenas de suministro globales.

Así, vale la pena reordenar ciertas ideas para reacomodar nuestro portafolio continuando con la misma convicción en cuanto a la generación de valor de largo plazo basada en las empresas tecnológicas de alta capitalización y crecimiento. A pesar de tasas más altas, la economía americana mantiene su nivel de crecimiento de largo plazo y si la inversión provoca aumentos en la productividad se puede mantener a raya la inflación, aún con un target más alto por parte de la FED.

Por ello, seguimos identificando valor en empresas tecnológicas dentro del sector de gran capitalización y crecimiento. Seguimos creyendo que este segmento es el lugar donde estar posicionados, y seguimos inclinando nuestro portafolio en esa dirección, bajo una cartera de CEDEARs bien balanceada. Con ese objetivo incorporamos a la cartera a Nvidia (NVDA) empresa estelar del segmento, al gigante del comercio electrónico Amazon (AMZN) y a tres Cedears de ETF´s que otorgan mayor diversificación al portafolio.

Incursionando en los CEDEARs de ETF`s (Exchange-Traded Funds)

Los tres Cedears de ETF´s refuerzan la diversificación de nuestro portafolio en un entorno donde, si bien en términos de múltiplos el mercado luce sobrevaluado, continuamos con nuestra visión que un mercado bajista tras el triunfo de Trump en los próximos meses luce poco probable. Sin embargo, no somos tan optimistas a nivel del índice como los principales bancos de inversión que pronostican retornos esperados para el 2025 en torno al 10% -12%. Así la incorporación del ETF de Energía (XLE), el de tecnología (XLK), y el del sector farmacéutico y cuidado de salud (XLV) permiten un mejor balance de riesgo-retorno a nuestra cartera, bajo el entorno actual.

Recordemos que un ETF (Exchange-Traded Fund) es un “fondo cotizado”, compuesto por activos de determinadas características según su objetivo de inversión. Estos cotizan y se negocian en el mercado secundario, y actúan como el activo subyacente de los CEDEARS en el mercado local. Por lo general, los ETF´s intentan mediante una administración pasiva replicar el comportamiento de índices bursátiles, o sectores, como ocurre con estos tres instrumentos incorporados a nuestro portafolio.

Amazon y Nvidia refuerzan nuestra convicción

La incorporación de Amazon y Nvidia, tienen que ver con nuestra perspectiva futura, dado su rango de valuación a largo plazo. Para el caso de AMZN, nuestro rango superior de valor es de USD 263 por acción, mientras que las acciones actualmente cotizan en torno a los USD 228. En la presentación de sus resultados trimestrales el pasado 6 de febrero AMZ espera un mayor gasto de capital en 2025. La empresa cerró el cuarto trimestre del 2024 con un crecimiento del 10% en ventas y un ingreso neto de USD 1,86 por acción, superando las previsiones de mercado, donde su flujo de caja operativo se incrementó un 36%. Por su parte Amazon Web Services (AWS), su división de computación en la nube creció un 19%, aunque ligeramente por debajo de las expectativas. Este segmento ofrece una amplia gama de servicios, incluyendo almacenamiento, procesamiento, bases de datos, inteligencia artificial y machine learning, entre otros. Es una de las principales fuentes de ingresos de la empresa y un líder global en infraestructura en la nube, compitiendo con Microsoft Azure y Google Cloud.

A su vez, NVDA luego del cimbronazo tras el surgimiento de la nueva IA China, cotiza en torno a los USD 139, mientras que el extremo superior de nuestro rango de valor se ubica en los USD 180, otorgando una gran oportunidad de valor. De corto plazo el mercado estará expectante de la presentación de los resultados trimestrales de este gigante tecnológico el 27 de febrero.

En consonancia con nuestra visión de los últimos años, esperamos que el crecimiento de las grandes empresas de capitalización siga siendo fuerte, y tanto Amazon como Nvidia aumentarán nuestra exposición a esta área, mientras que los ETF´s nos otorgan un mejor balance ante un mercado que busque alguna corrección de corto plazo luego de un retorno acumulado en los dos últimos años superior al 50%.

Así, el Portafolio Recomendado de Cederas Criteria, se conforma de la siguiente manera:

¿QUERÉS EMPEZAR A INVERTIR EN CEDEARS?

Conocé nuestra cartera recomendada de CEDEARs