En un mundo donde tus ahorros pueden trazar una historia prometedora a largo plazo, existe una compañía con un potencial atractivo: VISA. Esta empresa se ha convertido en la mayor red de pagos electrónicos en términos de volumen, transacciones y pagos totales.

VISA se beneficia de una de las ventajas competitivas más poderosas que existen: el efecto red. A medida que más consumidores utilizan las tarjetas de crédito y débito, más comercios las aceptan, creando así un círculo virtuoso donde todos ganan.

Actúa como un operador de peajes en una autopista. Cada vez que se desliza una de sus tarjetas, cobran una tarifa. Su modelo de negocios se vuelve excepcionalmente atractivo, generando altísimos márgenes operativos y flujos de caja.

Pero hay dos aspectos claves que hacen que VISA sea aún más interesante tanto a corto como a largo plazo. En primer lugar, a diferencia de los bancos y emisores de tarjetas de crédito, VISA no asume ningún riesgo de crédito. Esto es especialmente relevante considerando la reciente crisis bancaria que afectó a los bancos regionales en Estados Unidos y aumentó la incertidumbre en el sector financiero. En segundo lugar, VISA se encuentra en una posición privilegiada para capitalizar el creciente movimiento hacia una sociedad sin dinero en efectivo. A medida que la demanda de comercio electrónico se dispara, VISA se presenta como una oportunidad de crecimiento sin precedentes.

CEDEAR Visa 2023: ¿Cara o barata? ¿qué hay de su valor en el mercado?

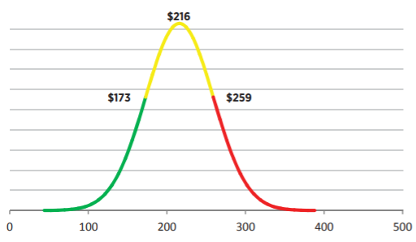

Para determinar si es una inversión atractiva, debemos evaluar su precio en relación con su valor intrínseco. Si bien el método de valuación de flujo de caja descontado ofrece una perspectiva, es importante recordar que el futuro siempre está envuelto en incertidumbre. Cada acción tiene un rango de valores probables debido a las estimaciones y los diversos factores que influyen en el mercado. Si supiéramos exactamente qué depara el futuro, no veríamos tanta volatilidad en los mercados.

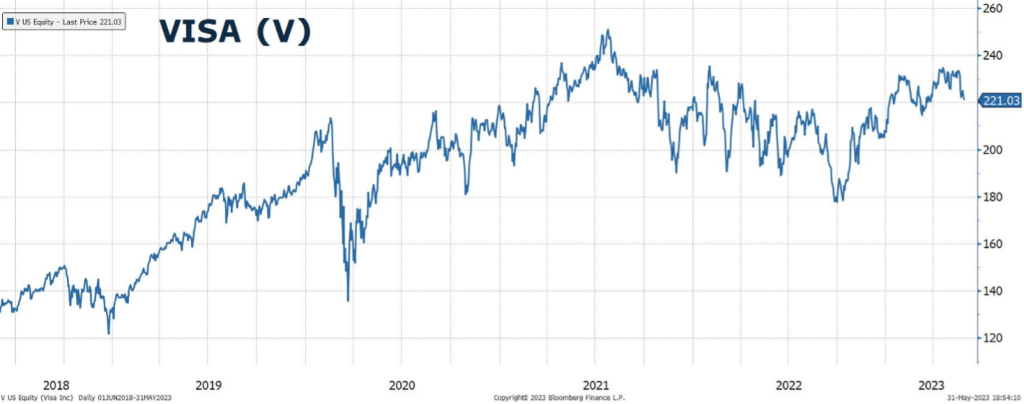

El desempeño de VISA en el mercado

Los precios actuales representan una valoración razonable para la compañía como indica el siguiente gráfico y podrían alcanzar el extremo superior del rango estimado de valor, con un “upside” potencial de largo plazo superior al 17% desde los USD 221 que marcan su cotización actual.

Rango de valores razonables

La compañía ha demostrado una sólida trayectoria y ha superado las expectativas en el segundo trimestre del año fiscal 2023. Los ingresos netos aumentaron un 11%, el volumen de pagos creció un 10% en comparación con el mismo período del año anterior, y el volumen transfronterizo total (cross-border) se disparó un 24%.

Oportunidad de inversión en CEDEARS

En resumen, VISA es mucho más que una empresa de tarjetas de crédito y débito. Es una oportunidad de inversión con fundamentos sólidos, generación de flujo de caja estable, liquidez y márgenes operativos destacables. Se encuentra en uno de los sectores más fuertes y es una de las principales posiciones recomendadas en nuestro portafolio de Cedears, con una participación del 20%.

Así que, si estás buscando una historia prometedora para tus ahorros, no pierdas de vista el atractivo del gigante de las tarjetas: VISA.

El Portafolio Recomendado de Cedears Criteria, mantiene un 20% en acciones de Visa: