Las ganancias del primer trimestre reportadas hasta la fecha inauguran una nueva temporada de balances mejor de lo esperada. Este “buen comienzo” tuvo su apertura de la mano del sector financiero, con reportes que estuvieron lejos de asustar al mercado como muchos temían.

Comenzar el partido ganando da cierta tranquilidad, sin embargo, los eventos financieros como el último “sacudón bancario” en Estados Unidos pueden tardar mucho más que uno o dos meses en resolverse. Cualquier evento no esperado en este contexto, puede repercutir en el sistema financiero que, por su naturaleza de intermediario del crédito, actúa como “caja de resonancia”.

Buen comienzo, pero el partido dura los 90 minutos

Mas allá de que la temporada de resultados se encuentra a mitad de camino, los números siguen sorprendiendo favorablemente al mercado. Dicho esto, estamos lejos aún de un trimestre de ganancias positivas para las compañías. El 53% de las empresas que componen al S&P500 presentaron sus resultados del primer trimestre del año. Al último viernes 28 de abril, según informa Facset el 79% reportó una ganancia por acción (EPS) mayor a la esperada. Según dichos datos, este porcentaje de sorpresa supera el 77% promedio de los últimos 5 años y el 73% promedio de los últimos 10 años. En términos agregados, los EPS reportados superan en un 6,9% las estimaciones. Dado estos resultados, el mercado descuenta una caída en las ganancias del índice S&P500 del -3,7% cuando una semana atrás se esperaba una contracción del -6,3%, y del -6,7% al cierre del primer trimestre al 31 de marzo.

El atractivo en empresas de gran capitalización con alto potencial de crecimiento

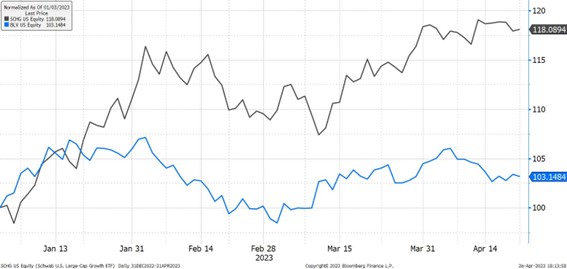

Hasta ahora el 2023 ha sido un buen año para las acciones. Para aquellos inversores que, dado su perfil, optan por esta clase de activos de riesgo, el sector de empresas de gran capitalización y establecidas con un alto potencial de crecimiento tuvieron un excelente performance con retornos del 18%, siguiendo al ETF Schwab US Large-Cap Growth (SCHG). Mantener el rumbo en acciones durante el largo plazo sigue teniendo sus frutos.

ETF Schwab US Large-Cap Growth (SCHG) Vs ETF Vanguard Long-Term Bond Fund (BLV)

La quiebra del Sillicon Valley Bank (SVB) y la crisis bancaria regional probablemente han afectado la actividad crediticia y el crecimiento de la economía norteamericana. Esta situación profundiza cualquier efecto inminente sobre el crecimiento causado por la propia política monetaria contractiva de la Reserva Federal.

Esta semana y las siguientes continúan cargadas de presentaciones de resultados por las principales compañías del S&P500. Empresas como Alphabet (GOOG) y Microsoft (MFST) presentaron sus resultados del primer trimestre esta semana, sorprendiendo con sus números al mercado. Estas empresas del sector tecnológico de gran capitalización mantienen su atractivo de largo plazo, dadas sus sólidas fuentes de generación de valor.

Atentos a los resultados trimestrales de las compañías, las decisiones de política monetaria de la Reserva Federal, y al curso general de la economía, el Portafolio Recomendado de Cedears Criteriase compone de los siguientes instrumentos.