- El dólar se aprecia contra el euro y toca el 1 a 1. Contra las monedas globales sube un 10,5% desde principios de 2022.

- ¿Fin de época? Europa abandona las tasas de interés negativas.

Por primera vez en veinte años, se alcanzó en julio un nivel de paridad 1 a 1 en la relación USD/EUR. Recordemos que la moneda europea había llegado a valer 1,6 dólares por unidad en 2008.

Desde comienzos de año, el dólar viene registrando un fuerte nivel de apreciación no sólo frente al euro, sino también con respecto a toda la canasta de monedas globales, incluyendo el yen japonés, la libra británica, el dólar canadiense y el yuan chino. El índice dólar DXY, que mide su desempeño frente a las monedas de sus principales socios comerciales, se encuentra 10,5% en positivo en lo que va del año.

El rally de la divisa norteamericana sorprendió a los mercados por su fortaleza, y si bien las preocupaciones por una recesión han venido en ascenso en ese país, las perspectivas para otras economías desarrolladas lucen aún más sombrías, lo que refuerza comparativamente el atractivo del dólar.

El proceso de revalorización del dólar está fuertemente asociado al cambio en la política monetaria de ese país. Estados Unidos enfrenta niveles de inflación no vistos en cuarenta años, algo que ha llevado a su banco central a emprender un ciclo de suba de tasas de interés que hace olas en mercados globales.

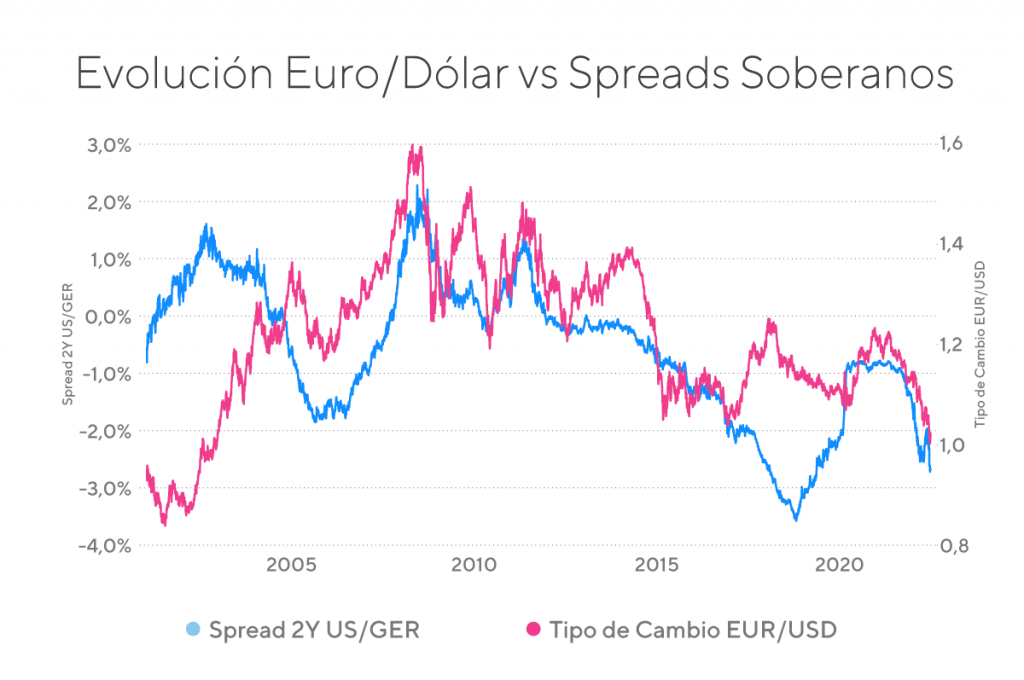

La Reserva Federal incrementó las tasas de interés en un ritmo más rápido de lo esperado, lo que ha colocado los rendimientos de bonos de Tesoro de ese país por encima de instrumentos equivalentes de otros estados. Como se aprecia en el siguiente gráfico, esto ha ampliado la brecha de rendimiento entre los bonos del tesoro americano a dos años, respecto de los bunds alemanes del mismo plazo.

La suba del dólar se explica principalmente por un endurecimiento de política monetaria

Diferencial de rendimiento entre deuda a 2 años de EE.UU. y Alemania vs. tipo de cambio Euro vs Dólar.

Las tasas más altas de interés hacen que el dólar sea más atractivo para los inversores. Desde niveles de 0% a finales del 2021, la tasa de política monetaria ha aumentado hasta la zona de 1,50-1,75%, motivando un proceso de vuelo hacia la calidad y fortalecimiento del dólar. Un mal registro de inflación en el último mes, a su vez, augura nuevos incrementos por parte de la Reserva Federal que planea llevar la tasa a niveles por encima del 3% a fines de este año.

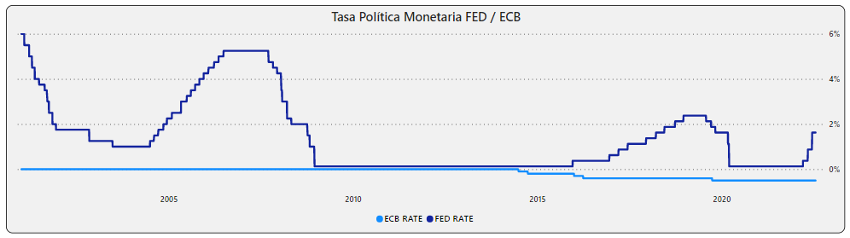

En contrapartida, el Banco Central Europeo -que también enfrenta el problema de la inflación- ha sido más moderado en su ciclo de suba de tasas. Esta institución elevó sus tasas de referencia en 50 puntos básicos este mes, un aumento mayor a lo esperado pero que aún luce pequeño en comparación con la Reserva Federal. Con este movimiento, la tasa de deposito de la entidad vuelve a cero (0%) luego de 8 años en terreno negativo.

El ciclo de suba de tasas reciente ha sido más rápido en EE.UU.

Tasas de interés de política monetaria – EE.UU. y Alemania.

Esto último ha llevado al rendimiento de bonos soberanos de ese continente a salir finalmente del terreno de tasas negativas. Esta fue una característica de un importante stock de instrumentos de deuda durante los años de tasas deprimidas a nivel global: los inversores debían pagar por invertir en bonos.

Los crecientes precios de la energía han vaticinado una recesión en Europa desde que comenzó la invasión, un impacto similar a la crisis del petróleo de la década de 1970. Europa depende de las importaciones, por lo que es más sensible que EE. UU. a los altos costos de la energía. Los precios persistentemente altos de la energía contraen los ingresos reales, reducen la confianza de las empresas y de los consumidores y, además, incrementan el estrés financiero.

Este riesgo de recesión también asoma en EE. UU. Cómo mencionamos anteriormente, una inversión en la curva de rendimientos de bonos de ese país ya advierte sobre una probable contracción económica en el horizonte. Sin embargo, la perspectiva de corto plazo para la divisa sugiere mayor espacio para sostener su fortaleza, dada la diferencia en agresividad del ciclo de suba de tasas por parte de su banco central ante la amenaza de un escenario de inflación persistente.