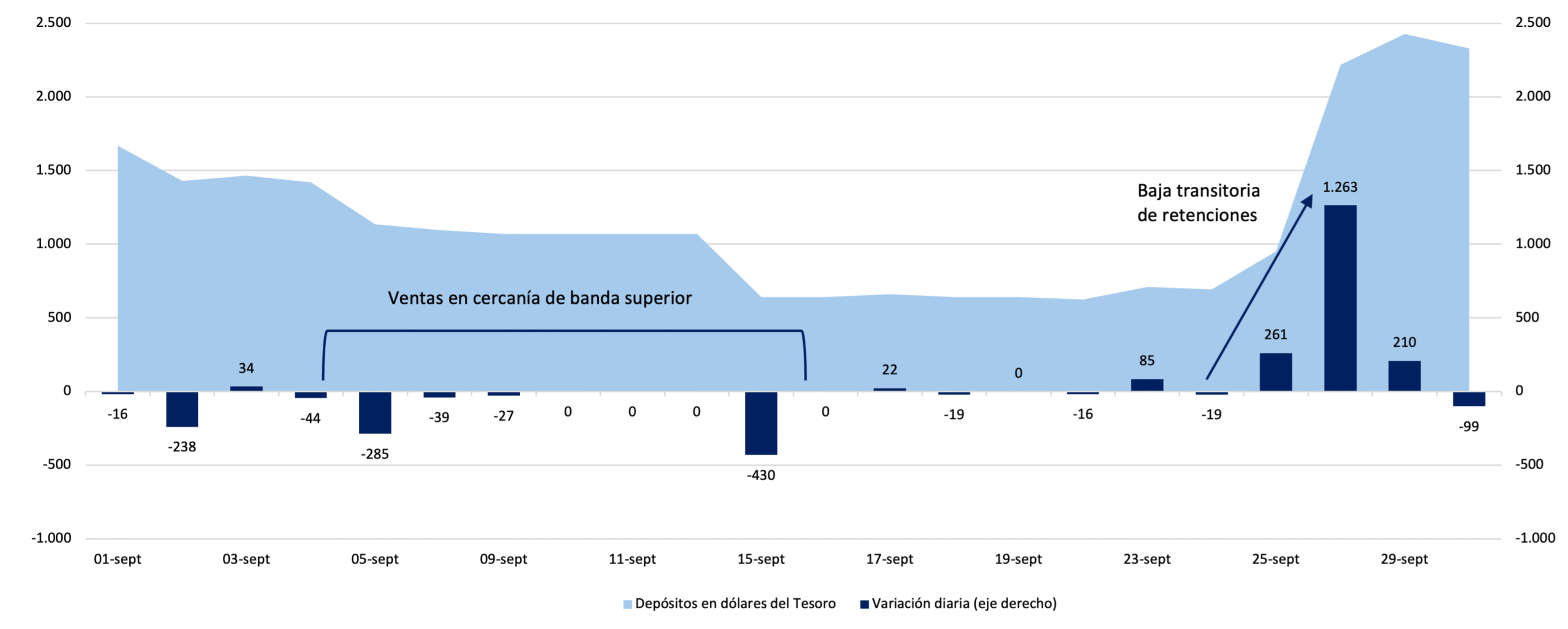

Gráfico del mes. Depósitos en dólares del Tesoro en el BCRA (serie diaria en millones de dólares)

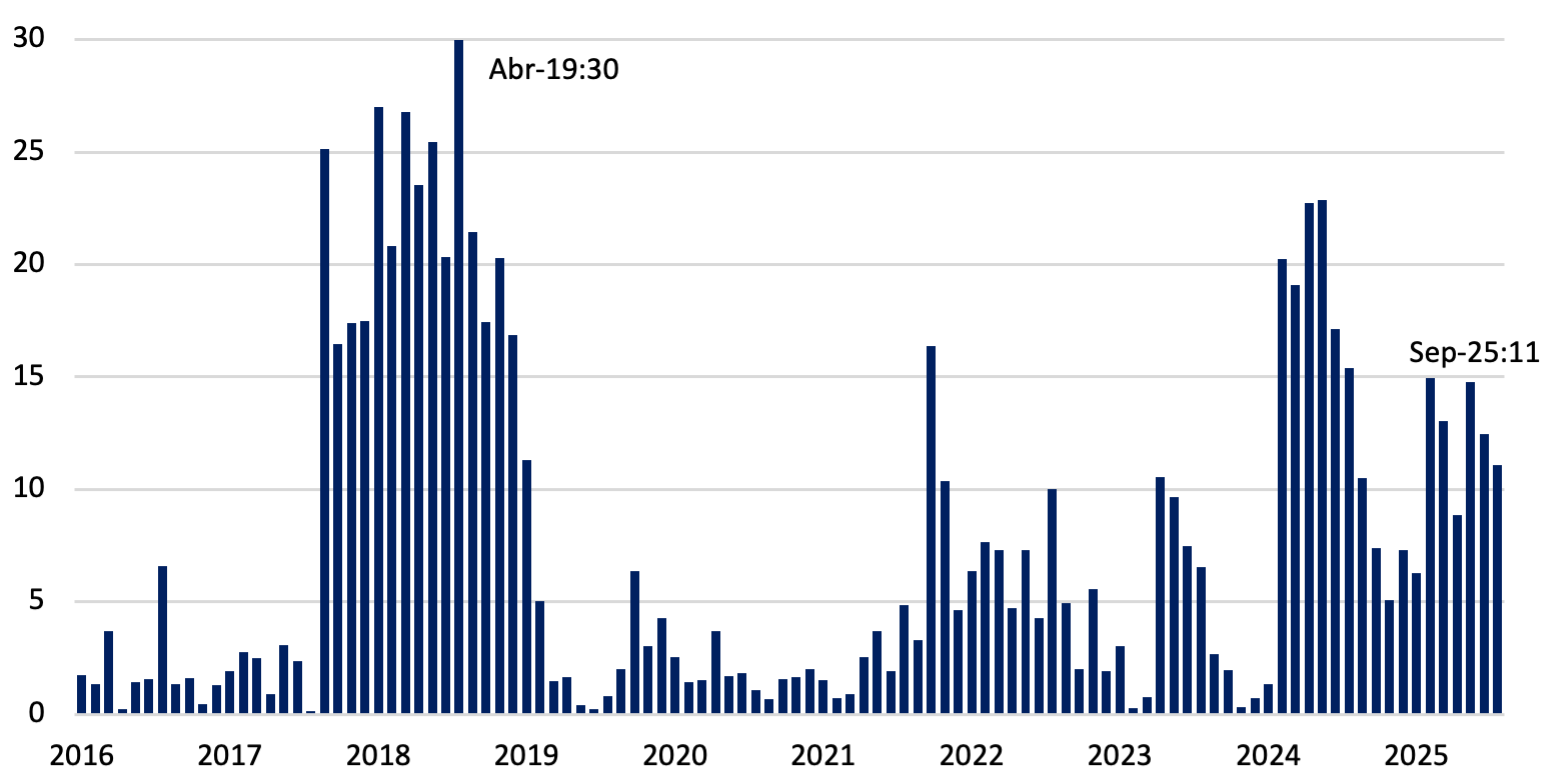

Durante septiembre, la volatilidad generada por las elecciones bonaerenses impulsó una suba en el tipo de cambio A3500, lo que motivó al Tesoro a intervenir en el MLC utilizando los dólares que tenía depositados en su cuenta del BCRA. A mediados de mes, el tipo de cambio mayorista tocó el techo de la banda de flotación, y el BCRA realizó ventas por USD 1.110 millones en tres rondas consecutivas. En respuesta, el Gobierno redujo de manera transitoria las retenciones a 0% para oleaginosas y productos cárnicos, medida vigente hasta fin de septiembre o hasta acumular USD 7.000 millones en DJVE, lo que ocurriera primero. Esta iniciativa generó un aumento en el ingreso de divisas y permitió al Tesoro recomponer su saldo en dólares en el BCRA, contribuyendo a que el tipo de cambio regresara a niveles por debajo del límite superior, pese a algunas intervenciones puntuales.

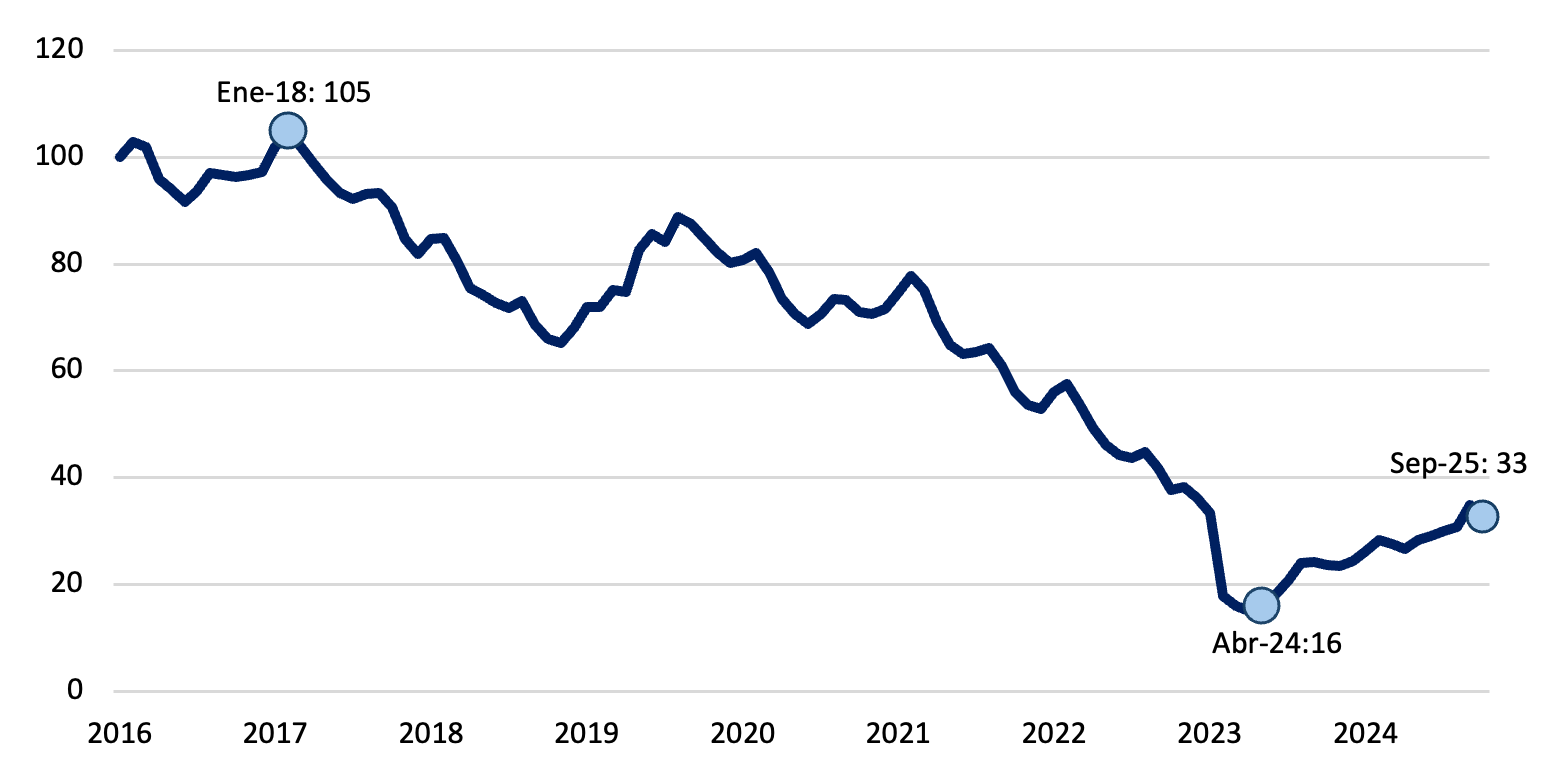

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria continua recuperándose, aunque presenta ciertos signos de estancamiento. En septiembre disminuyó en promedio ARS 2,1 billones. En términos del PIB se ubicó en 4,8%, en línea con los niveles previamente observados.

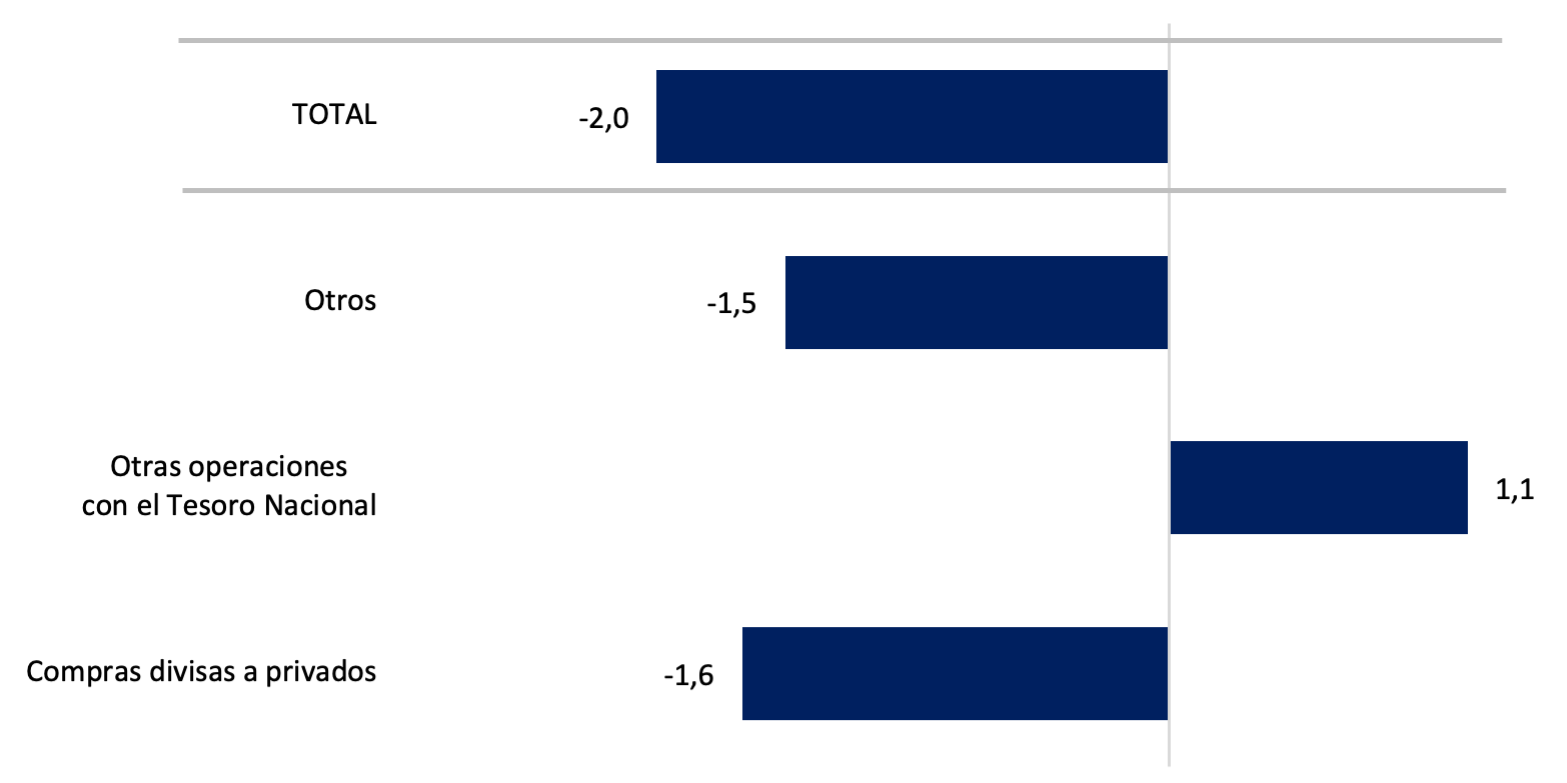

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria se contrajo en septiembre ARS 2,0 billones (dato punta), explicado por las ventas de divisas efectuadas a privados (ARS 1,6 bn) y la absorción de persos de 1,5 bn en la rueda simultanea de BYMA. Estas contracciones fueron compensadas hacia finales de mes, en parte por las compras de divisas a privados por parte del Tesoro Nacional.

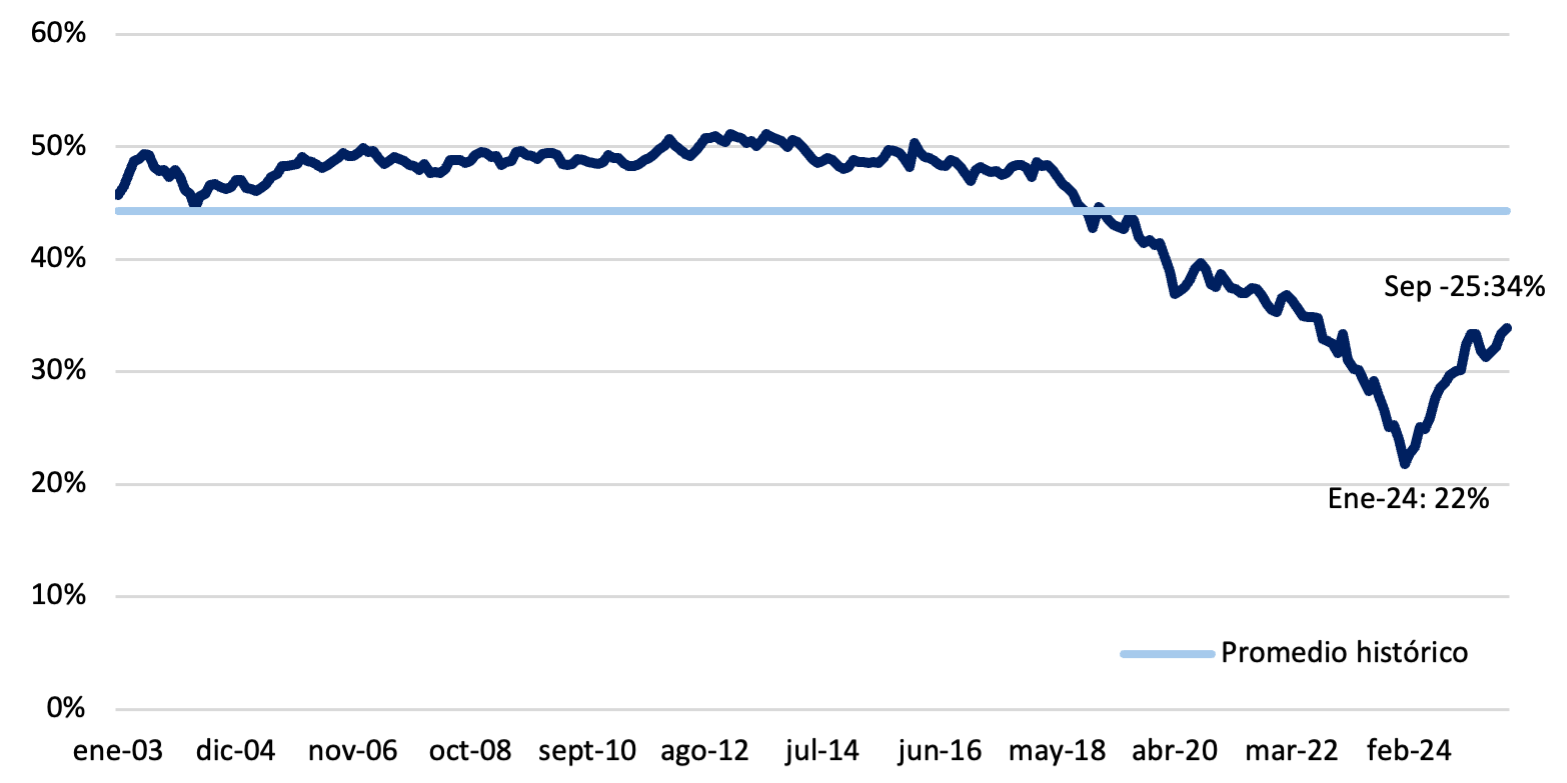

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 34%. Si bien se observa cierto estancamiento, continua por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

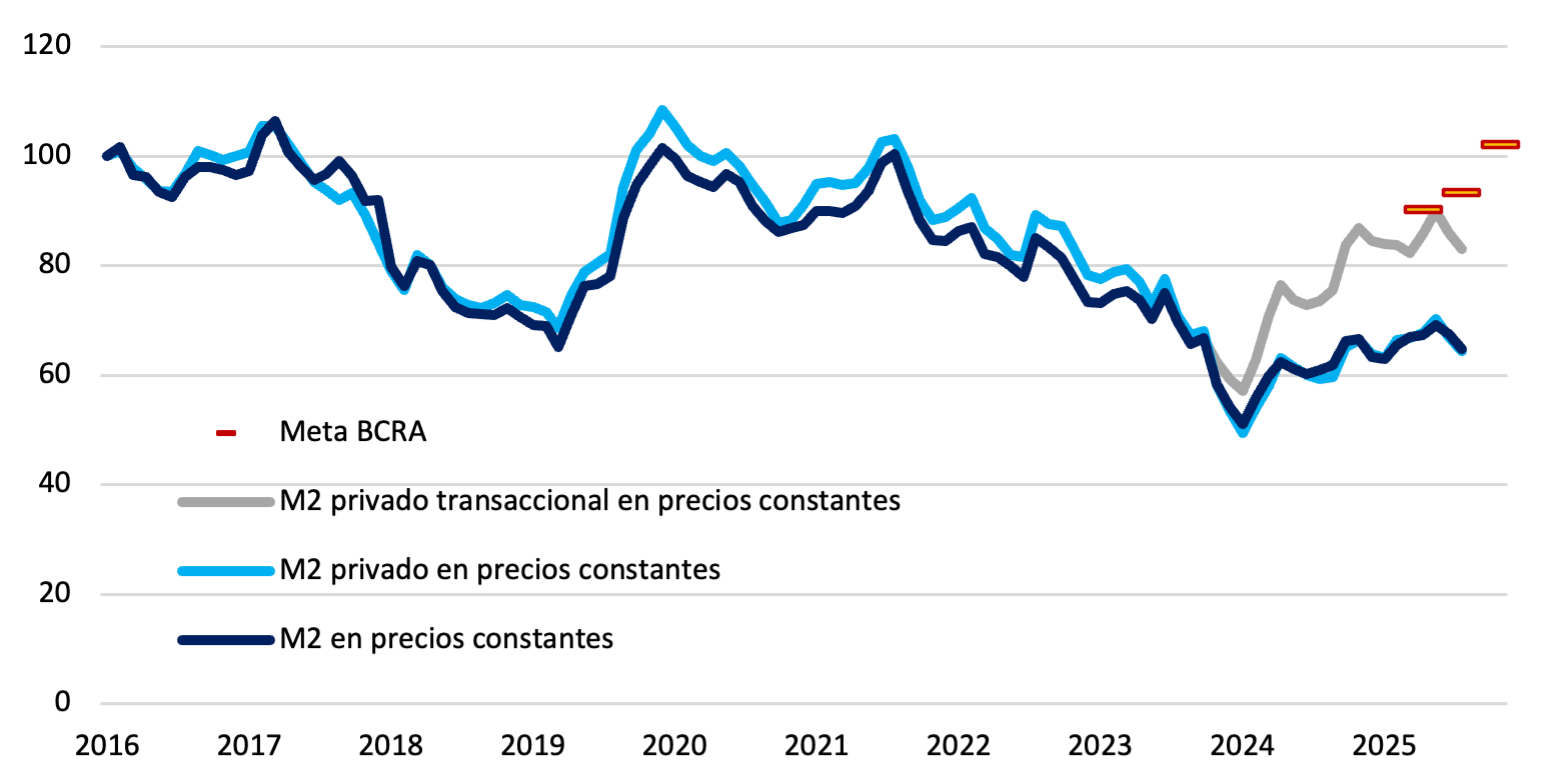

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En septiembre, el M2 cayó ARS 1,6 billones en términos nominales. En valores constantes, el M2 privado transaccional se contrajo, ubicándose por debajo de la meta restrictiva del BCRA. El M2 privado y el M2 total también mostraron una contracción mensual, a un ritmo similar, aunque este último con un ritmo más moderado.

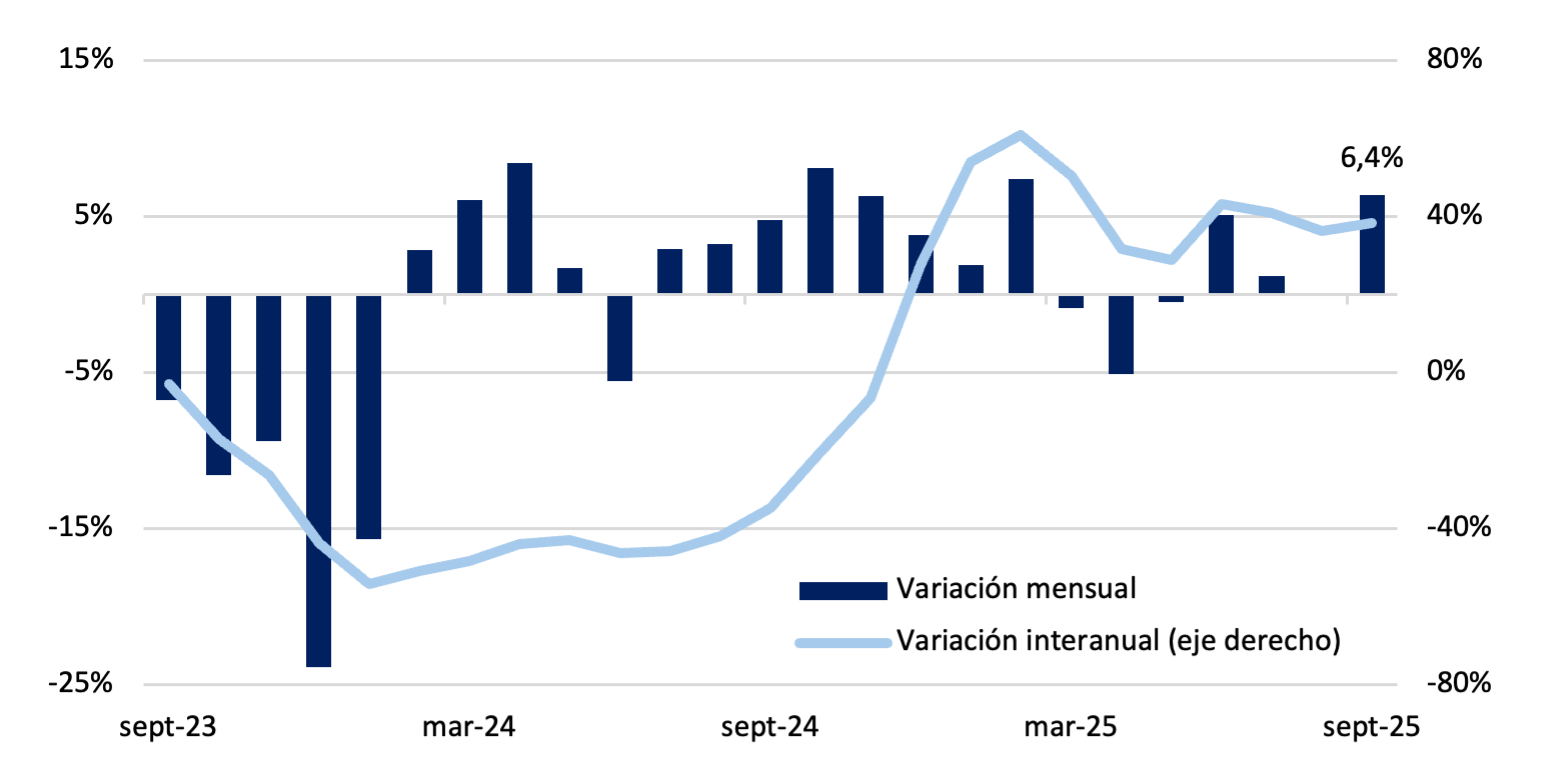

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En septiembre, los plazos fijos en pesos mostraron un crecimiento real del 6,4%, revirtiendo la caída del mes previo. En la comparación interanual mantienen un crecimiento elevado del 39%, aunque por debajo del 41% registrado en julio y del pico de 61% alcanzado en febrero. La dinámica refleja una moderación en la expansión del stock.

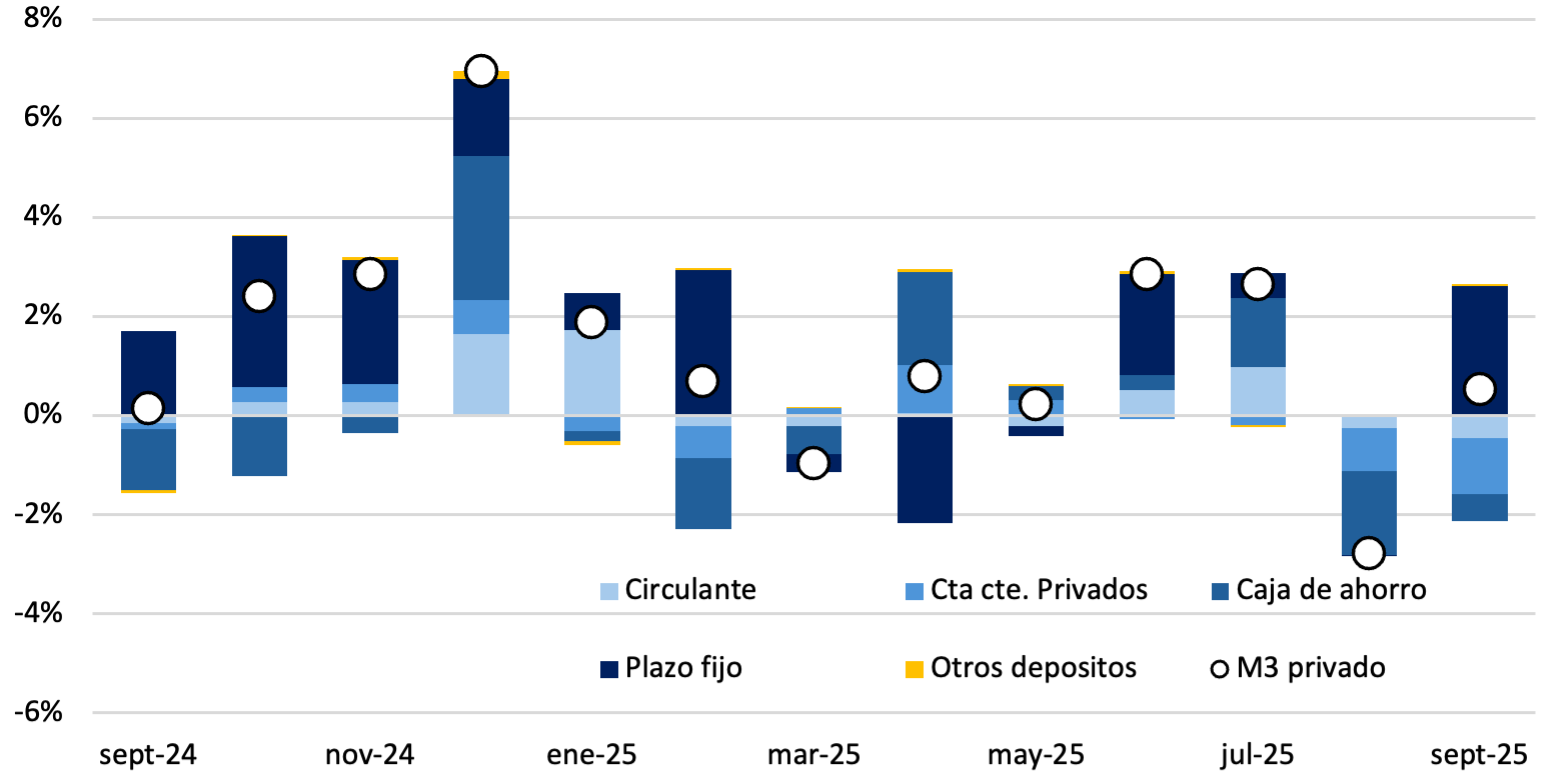

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

El M3 privado registró en septiembre una leve suba del 0,5% en términos reales. En la comparación interanual, el agregado aumentó un 19%. La suba estuvo explicada en su totalidad por los plazos fijos, que aportaron 2,6 p.p., mientras que las cuentas corrientes impactaron un -1,1 en la contribución mensual.

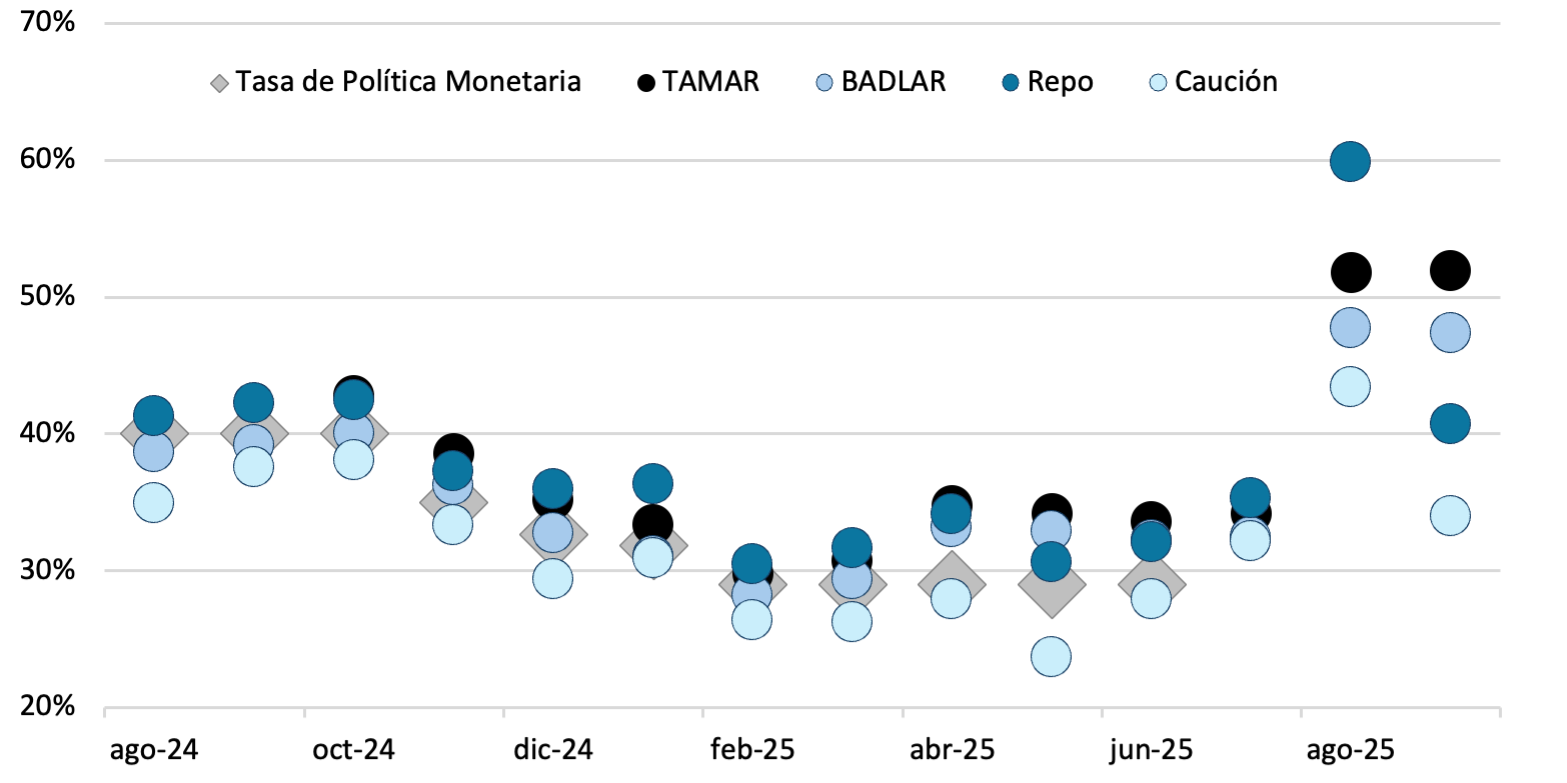

Gráfico nro. 8: Tasas de interés (en TNA)

Las tasas de interés se mantuvieron estables en septiembre, con leves ajustes dentro de un rango acotado. Tanto las tasas de depósitos (TAMAR y BADLAR) como las de corto plazo (caución y Repo) continuaron en niveles elevados tras las subas de agosto, reflejando el sesgo contractivo de la política monetaria y una menor volatilidad respecto del mes previo.

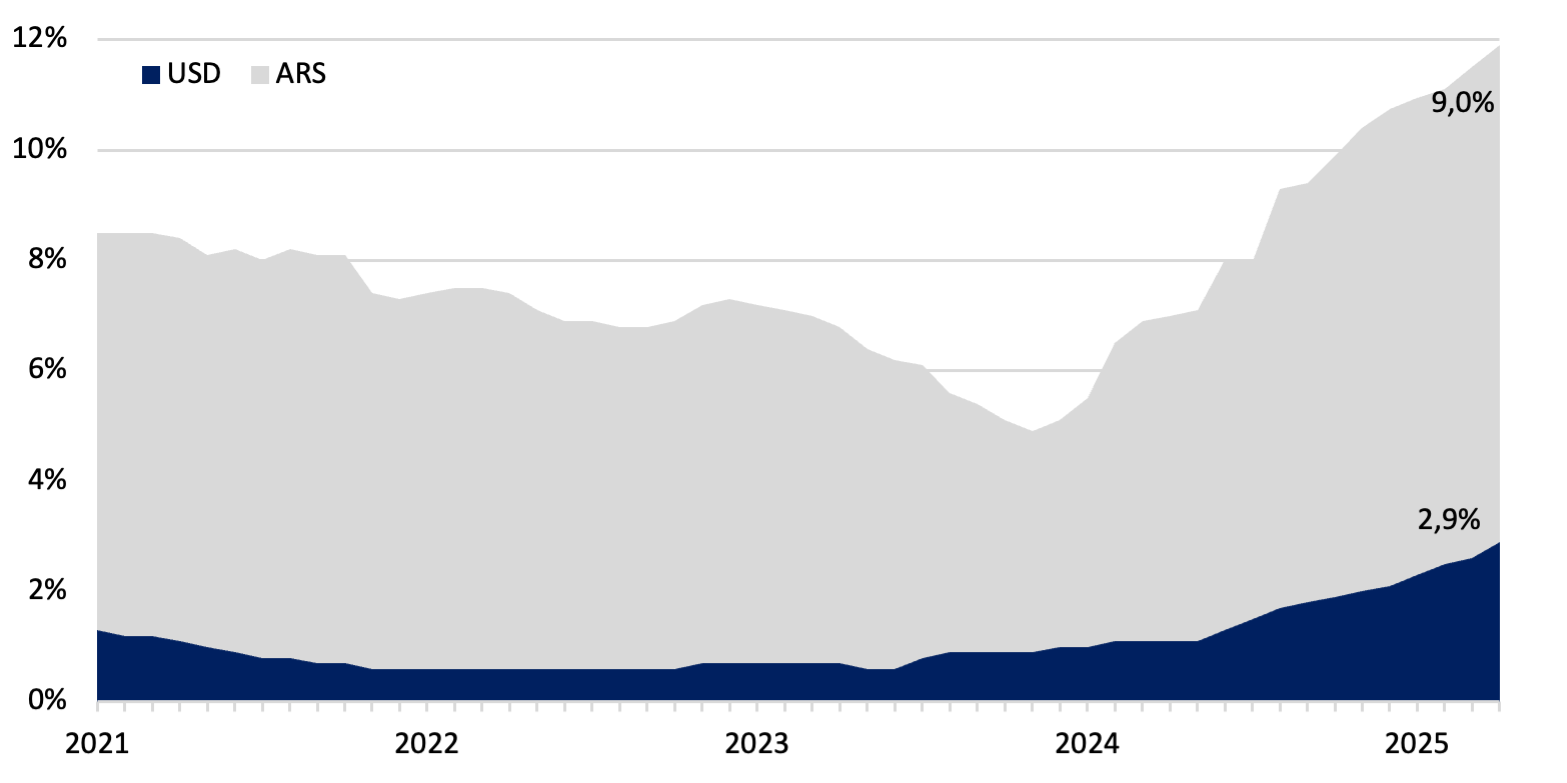

Gráfico nro. 9: Evolución del crédito en pesos y dólares como porcentaje del PIB (variación mensual)

En septiembre, el ratio de crédito en pesos sobre el PIB se ubicó en 9,0%, consolidando el crecimiento de los últimos meses con un alza de 5,0 p.p. desde el mínimo de abril 2024 (4,0%). Por su parte, el crédito en dólares continúa con la senda positiva iniciada en enero de 2024, ubicándose en 2,9% en el mismo mes.

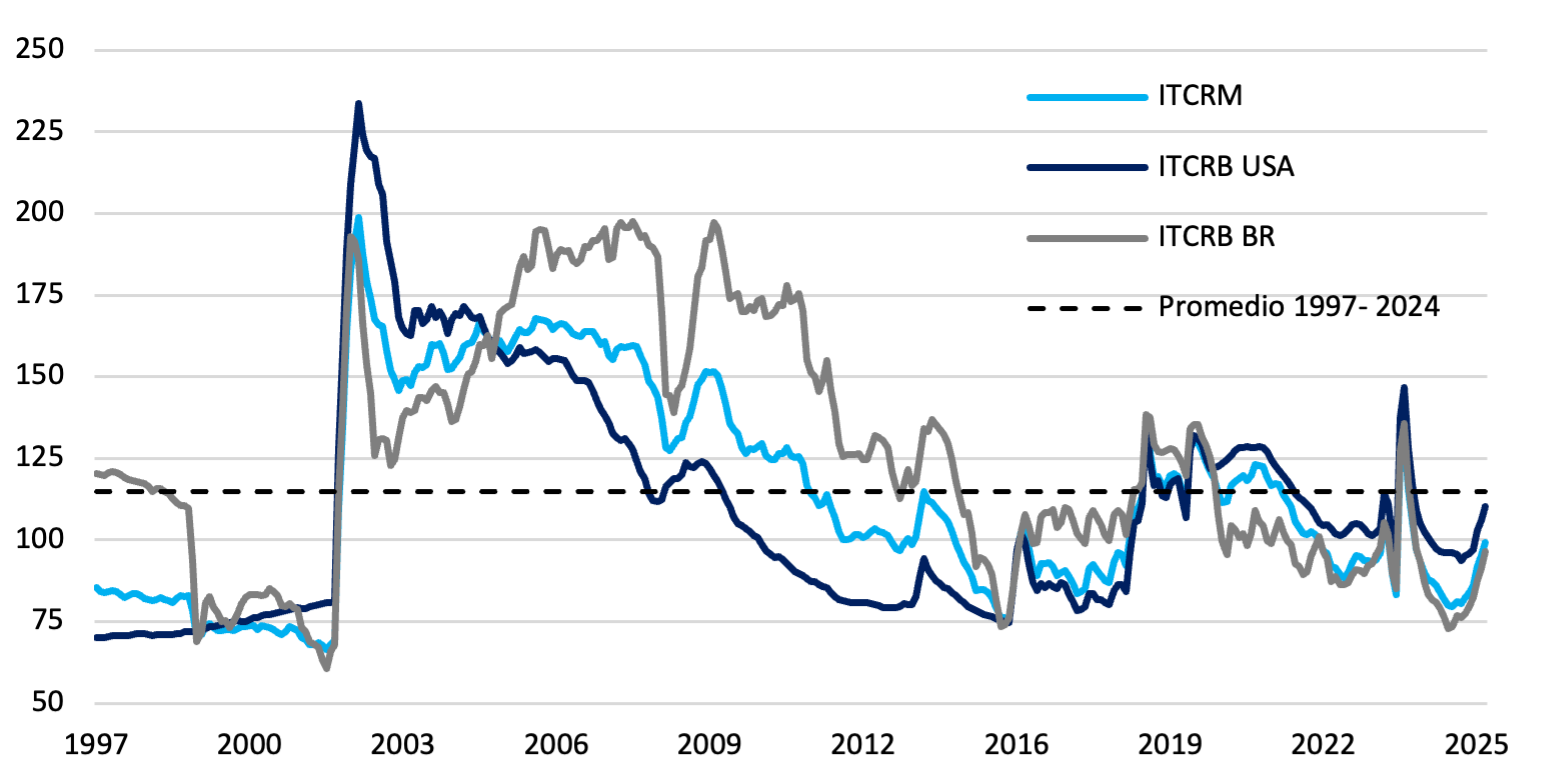

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM se depreció un 4,4% con respecto al mes previo, aunque aún se ubica por debajo del promedio histórico. Tras el overshooting de enero-24, registró meses de apreciación que se revirtieron desde marzo-25. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar, marcada por la depreciación sostenida.

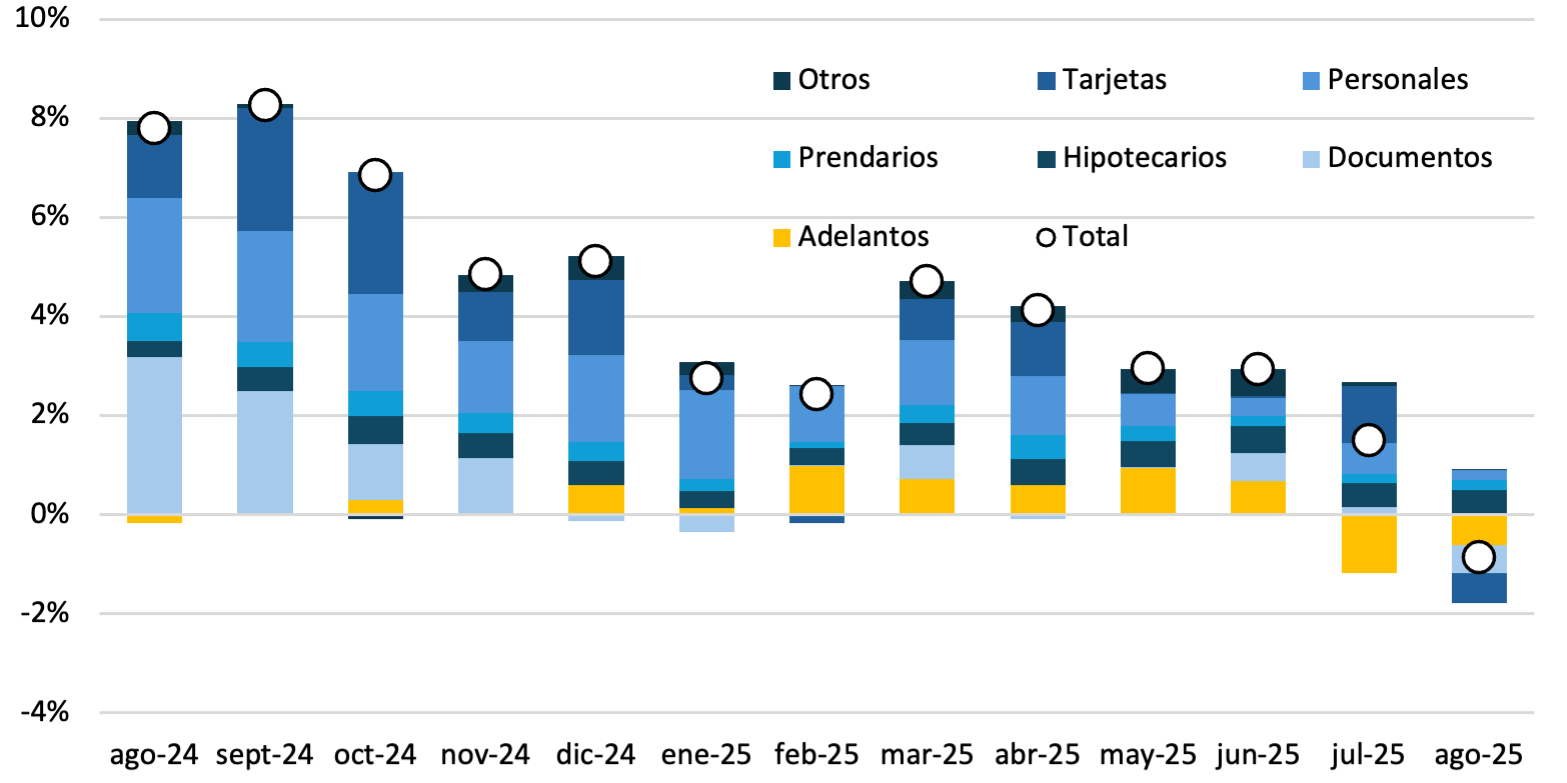

Gráfico nro. 11 Incidencia en el crecimiento según tipo de crédito privado en pesos (promedio mensual real)

El crédito en pesos al sector privado se contrajo un 0,9% real en septiembre, cortando así con el crecimiento que se había sostenido por más de un año y medio. En términos interanuales, se ubicó en 56%, moderándose respecto al pico registrado en julio de 2024. El aumento nominal fue de ARS 0,9 billones, los créditos hipotecarios amortiguaron la caída, y aportaron 0,5 p.p a la variación total.

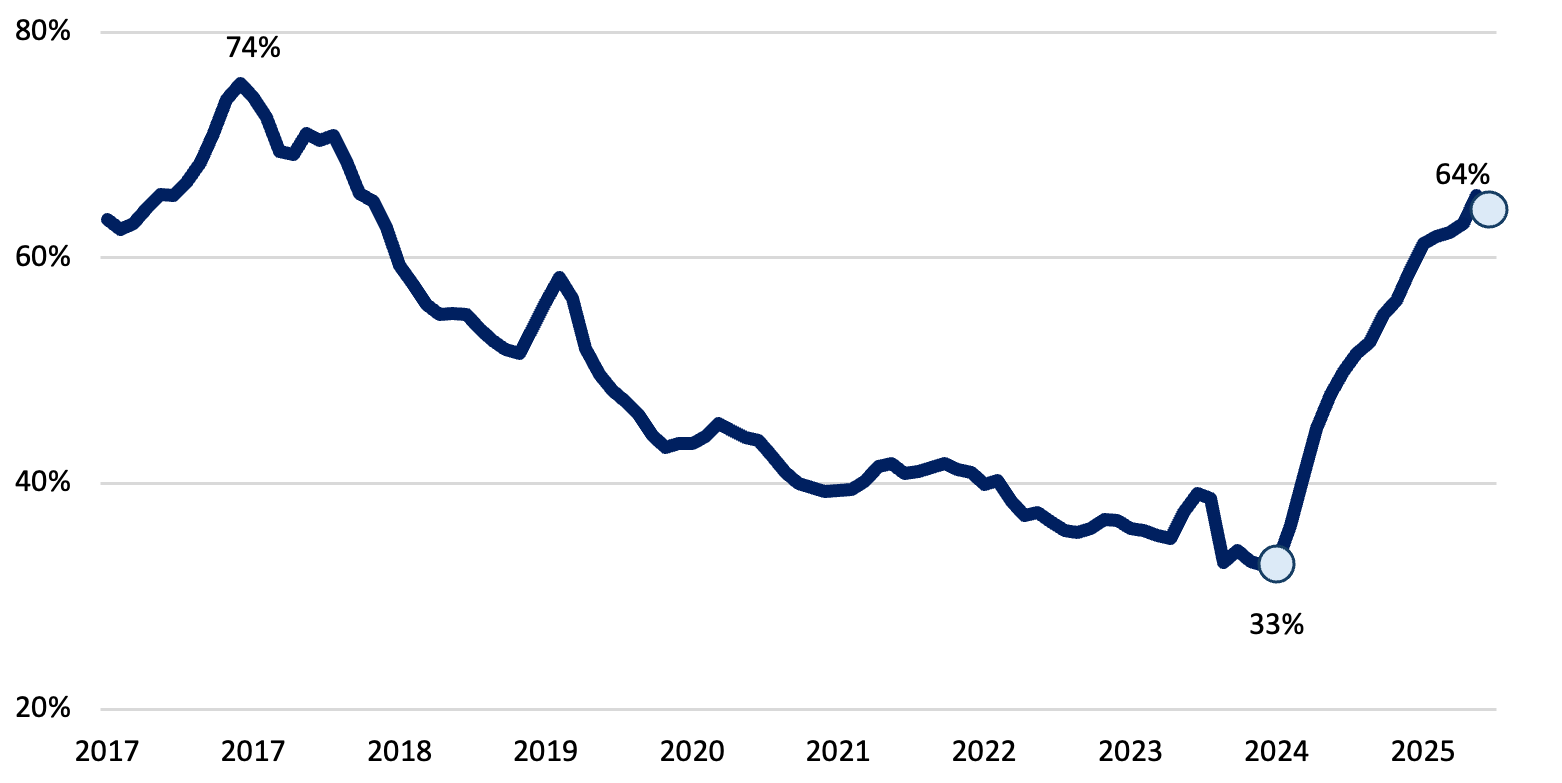

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En septiembre, el ratio de créditos sobre depósitos en pesos constantes se ubicó en 64%, desacelerando con respecto al mes previo, aunque aún se mantiene en niveles elevados luego de tocar mínimos en marzo de 2024 (33%). Sin embargo, se ubica todavía por debajo de los máximos observados en 2017. Esto sugiere que, existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

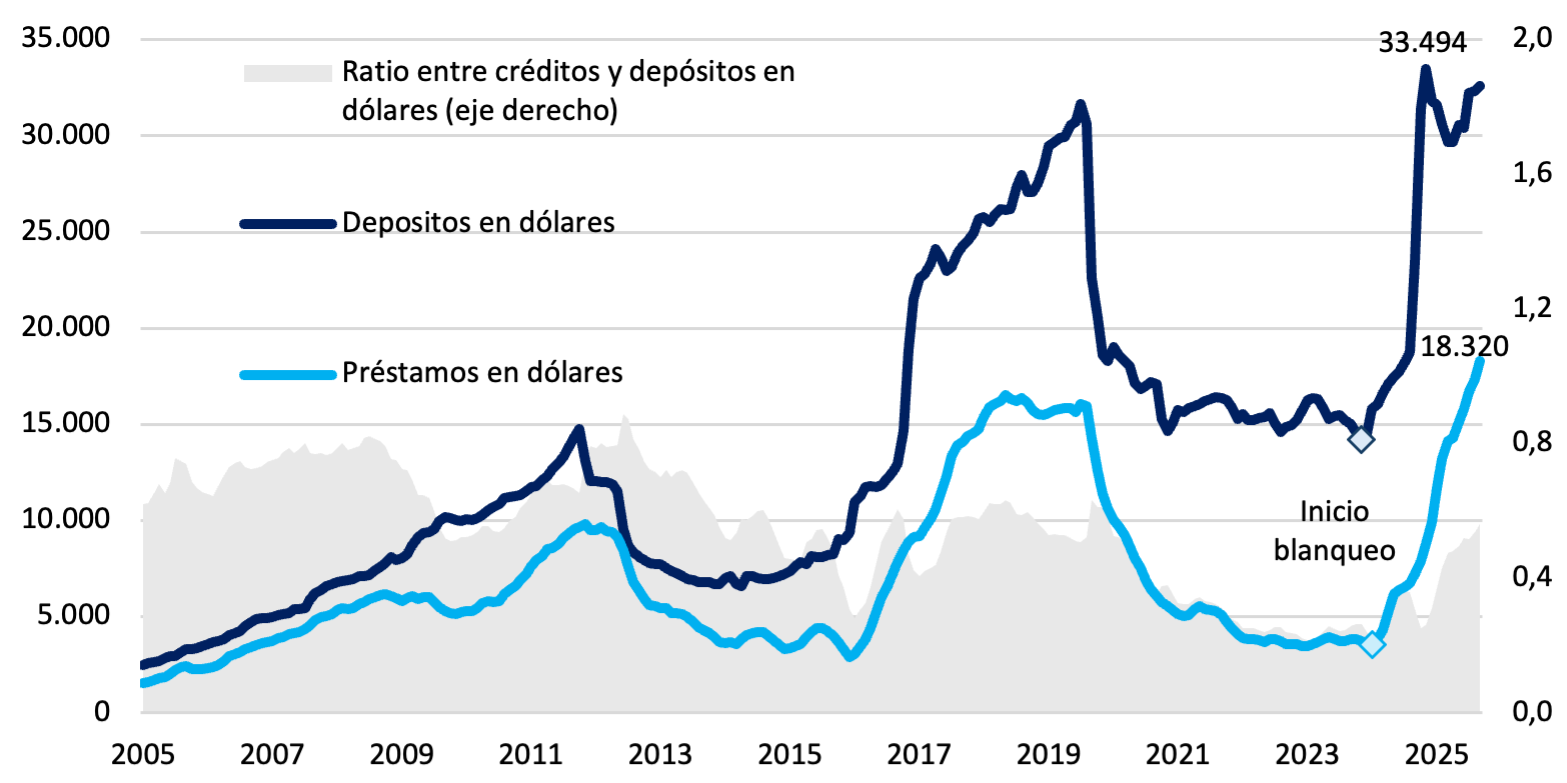

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 32.590 millones en septiembre, con un incremento mensual de USD 257 millones. El crédito en dólares, en tanto, alcanzó los USD 18.320 millones, marcando un nuevo máximo a nivel histórico.

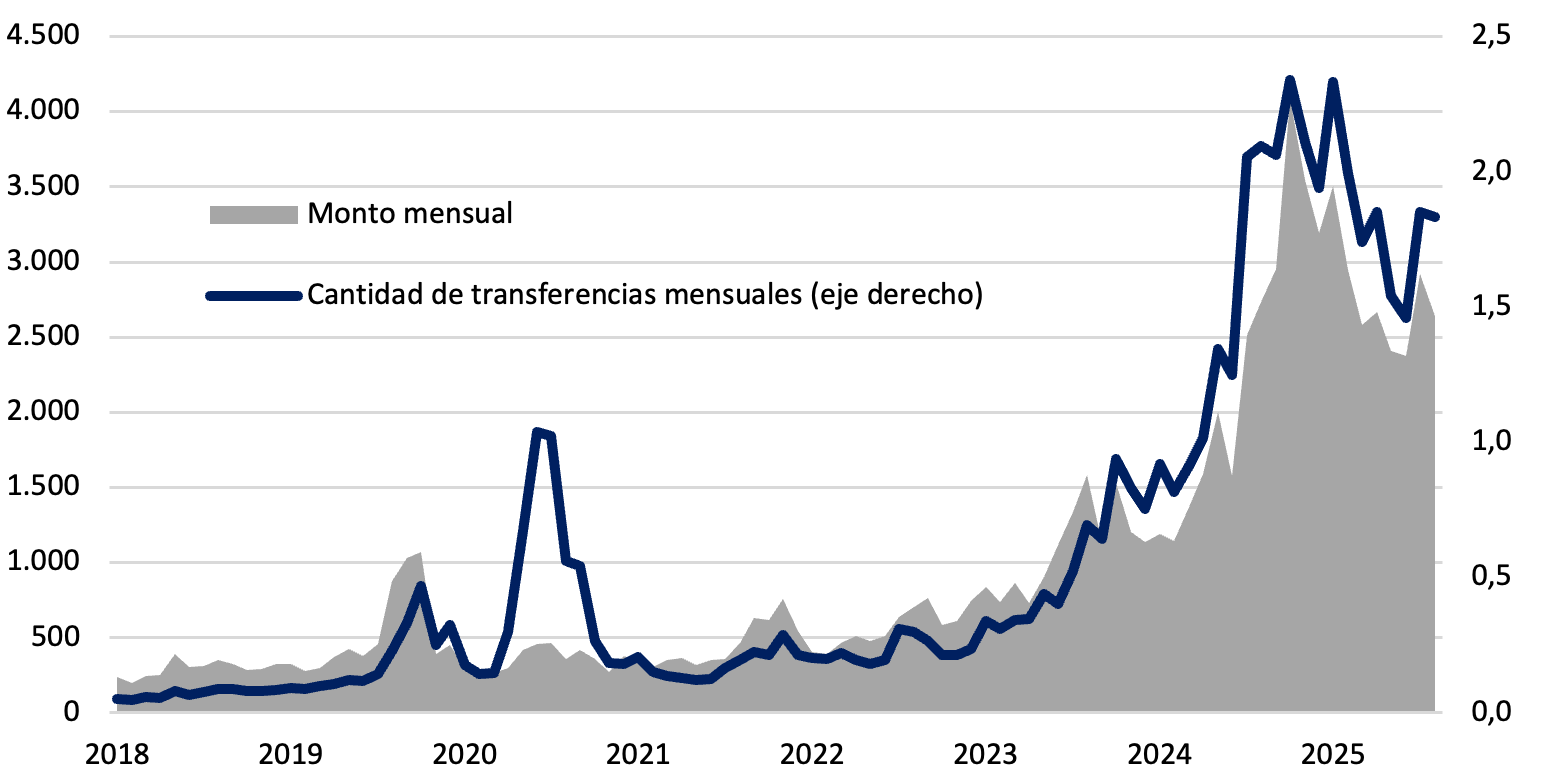

Gráfico nro. 14: Transferencias push1 (monto mensual en dólares y cantidades en millones)

En agosto, las transferencias inmediatas “push” en dólares totalizaron 1,8 millones de operaciones, con un caída interanual del 13%. En términos de monto, estas operaciones alcanzaron USD 2.640 millones, un 3% menor que el año previo.

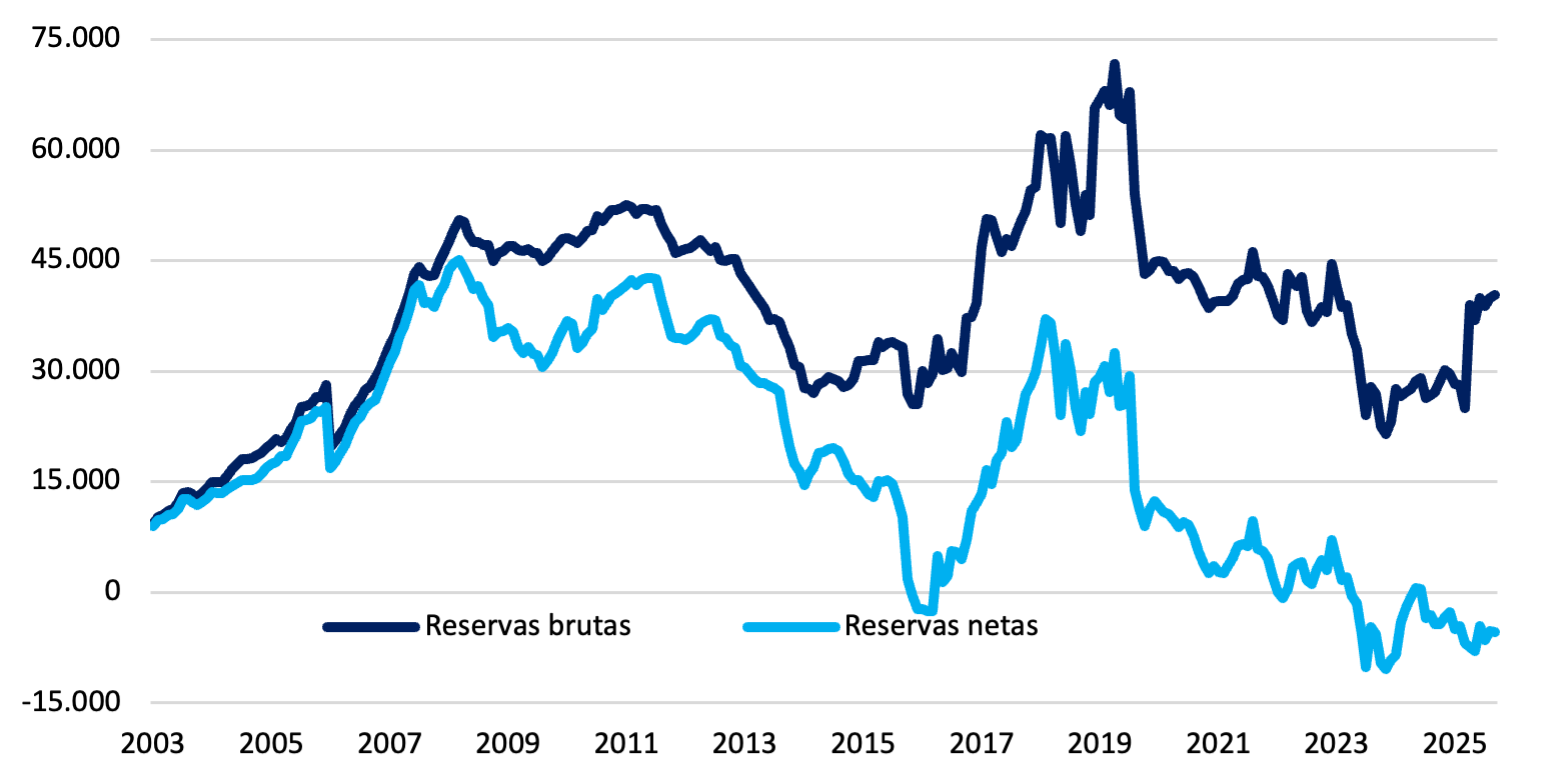

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de septiembre, las reservas brutas del BCRA se ubicaron en USD 40.374 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 5.300 millones, sin registrar una recomposición significativa.

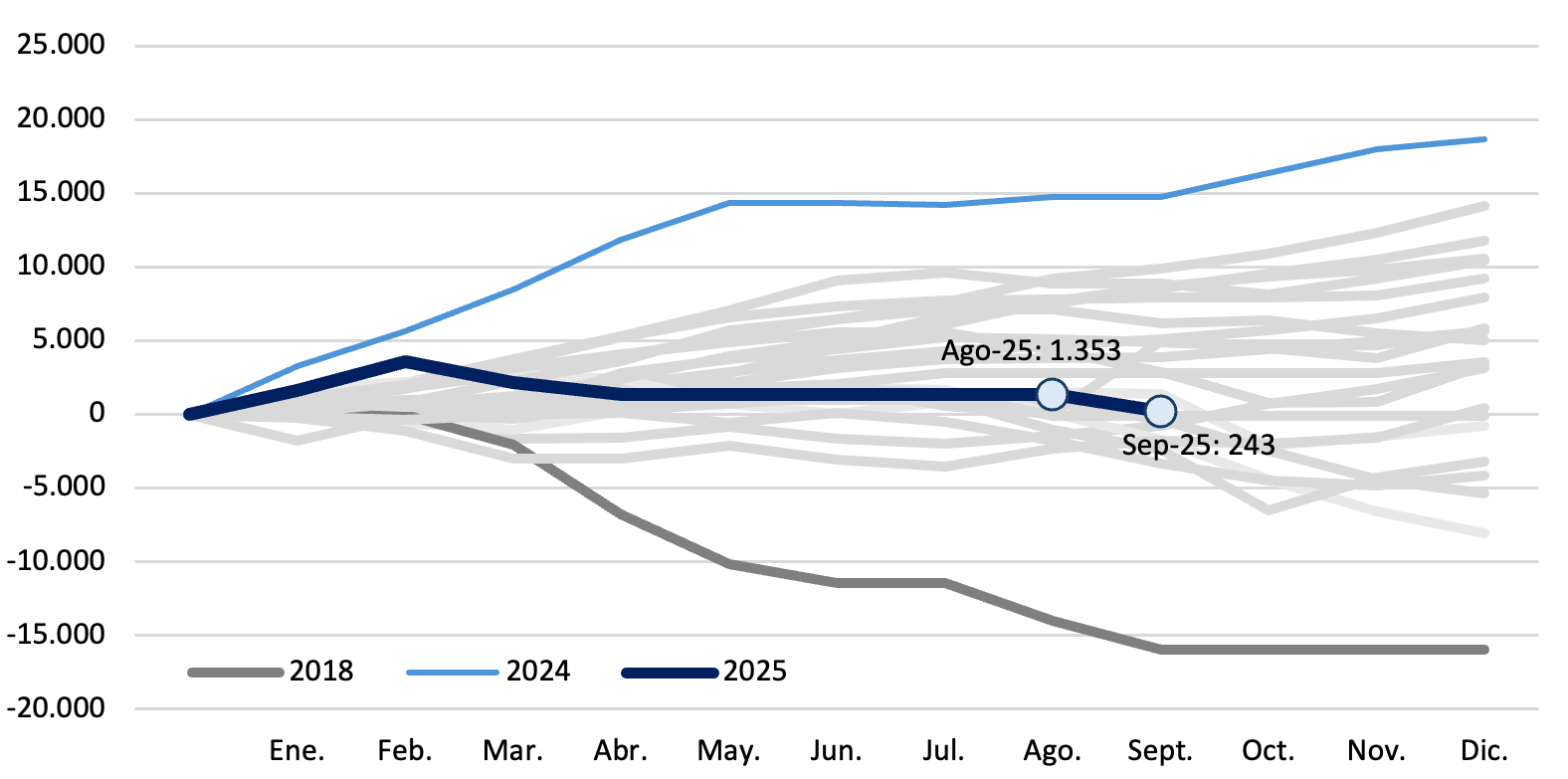

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. Sin embargo, en septiembre, al tocarse la banda superior, el BCRA efectuó ventas netas por USD 1.110 millones en tan solo tres rondas consecutivas.

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de septiembre, los depósitos en pesos del Tesoro se ubicaban en 11 billones. Manteniéndose la tendencia positiva en cuanto a la acumulación de fondos, aunque con caídas marginales, iniciada a finales de 2024.

Claves del Informe Monetario del BCRA – SEPTIEMBRE 2025

En septiembre, la dinámica monetaria estuvo atravesada por un contexto de marcada volatilidad cambiaria y financiera, en un mes condicionado por las elecciones bonaerenses y la proximidad de los comicios de medio término. Las tensiones se reflejaron en una mayor demanda de cobertura y en una participación por parte del Tesoro en el mercado de cambios, lo que incidió sobre la evolución de las principales variables monetarias.

La base monetaria se redujo en torno a ARS 2,1 billones promedio mensual, interrumpiendo la recuperación observada en los meses previos. En términos del PIB, se mantuvo estable en 4,8%, aunque con señales de estancamiento. La contracción respondió principalmente a las ventas de divisas efectuadas por el BCRA al sector privado y a operaciones de absorción en el mercado de BYMA, parcialmente compensadas por las compras de dólares del Tesoro hacia finales de mes. En este marco, las operaciones con el sector público tuvieron un efecto expansivo, mientras que el saldo de intervenciones del BCRA resultó contractivo.

Entre los agregados, el M2 privado transaccional se retrajo en términos reales, continuando por debajo de la meta restrictiva del BCRA. La relación entre el circulante y los depósitos a la vista se mantuvo en torno al 34%, evidenciando una leve preferencia por la liquidez frente al aumento de la incertidumbre, aunque aún por debajo del promedio histórico del 45%. El M2 total y el M2 privado también registraron caídas, a un ritmo similar, en línea con el tono contractivo de la política monetaria.

En los depósitos a plazo, se observó una recuperación luego del retroceso de agosto. Los plazos fijos del sector privado crecieron 6,4% en términos reales, con un avance interanual del 39%, aunque mostrando una moderación respecto a los meses de mayor expansión. El M3 privado se mantuvo prácticamente estable, con una suba marginal de 0,5% real mensual, impulsado por los depósitos a plazo fijo que compensaron parcialmente la caída de los saldos a la vista.

Las tasas de interés de mercado mostraron un comportamiento volátil, aunque con una tendencia general de ajuste a la baja. La TAMAR aumentó levemente mientras que la BADLAR retrocedió respecto del mes previo, ubicándose en torno a 52% y 47%, respectivamente. Este movimiento estuvo en línea con el objetivo del BCRA de sostener un sesgo contractivo sobre la liquidez, aunque con menor volatilidad que en agosto.

El crédito al sector privado interrumpió la secuencia positiva que se mantenía desde mediados de 2024. En septiembre registró una contracción real de 0,9% mensual, aunque en la comparación interanual continúa mostrando una expansión sólida, del orden del 56%. La caída se concentró en los préstamos comerciales y de consumo, mientras que las líneas con garantía real, en particular las hipotecarias, siguieron creciendo y amortiguaron parcialmente la baja. El ratio créditos/depósitos en pesos se ubicó en 64%, levemente por debajo del mes previo, pero todavía en niveles altos en comparación con los mínimos de comienzos de 2024.

En el frente externo, el mes estuvo dominado por la intervención del BCRA en el mercado de cambios ante la presión sobre el tipo de cambio mayorista, que alcanzó el techo de la banda de flotación a mediados de mes. En ese contexto, la autoridad monetaria vendió USD 1.110 millones en tan solo tres ruedas consecutivas. Posteriormente, la decisión del Gobierno de suspender transitoriamente las retenciones a las exportaciones agroindustriales hasta un tope de USD 7.000 millones generó un mayor ingreso de divisas, lo que permitió recomponer parcialmente la posición del Tesoro en el BCRA y estabilizar el tipo de cambio. Las reservas brutas finalizaron el mes en USD 40.374 millones, con un aumento mensual moderado, mientras que las reservas netas permanecieron en terreno negativo, cerca de USD 5.300 millones.

En síntesis, septiembre combinó la incertidumbre política con una gestión monetaria enfocada en contener la liquidez y preservar la estabilidad cambiaria. En un escenario donde las expectativas siguen dominadas por el calendario electoral.