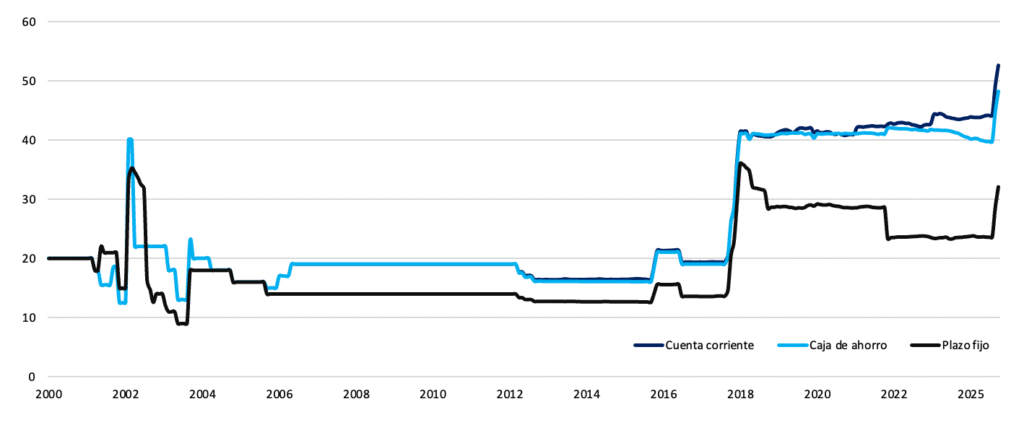

Gráfico del mes. Tasa de encajes por tipo de depósito (serie mensual en puntos porcentuales)

En los últimos 40 días, el BCRA dispuso dos aumentos en los encajes: las cuentas corrientes pasaron de 44,2% a 52,7%, las cajas de ahorro de 39,7% a 48,2% y los plazos fijos de 23,6% a 32,1%. En paralelo, el porcentaje de integración con títulos públicos se amplió de 5% a 18,5%. Estas medidas se enmarcan en el nuevo esquema de control de agregados, donde la tasa de interés se vuelve endógena y los encajes ganan protagonismo como instrumento de absorción de liquidez. Al exigir su cumplimiento diario, el BCRA buscó fijar el circulante y contener presiones cambiarias.

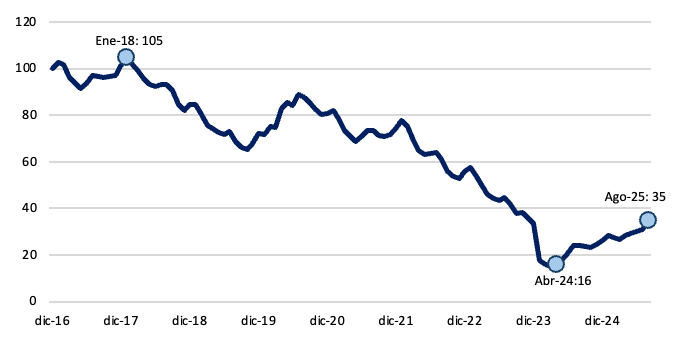

Gráfico nro. 2: Base monetaria (mensual, en pesos constantes, base 100 = Dic-2016)

Luego de tocar un piso histórico en abril de 2024, la base monetaria continua recuperándose, aunque lentamente. En agosto aumentó en promedio ARS 5,8 billones. En términos del PIB se ubicó en 4,7%, en línea con los niveles previamente observados.

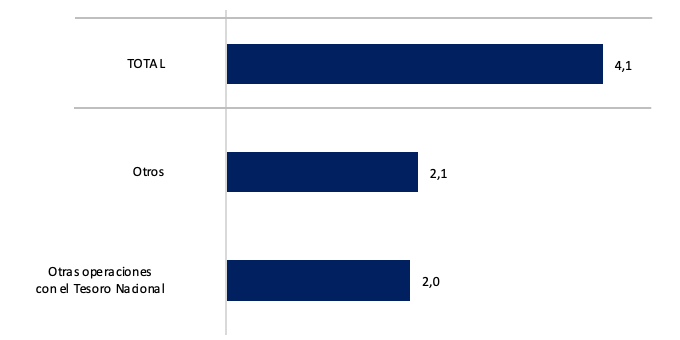

Gráfico nro. 3: Factores de explicación de la base monetaria (mensual, en billones de pesos corrientes)

La base monetaria se expandió en agosto ARS 4,1 billones, impulsada principalmente por el aumento de la exigencia de encajes. Esta ta mayor demanda de pesos fue cubierta por operaciones con el Tesoro Nacional y por otras operaciones del BCRA (ARS 2,1 billones).

Gráfico nro. 4: Preferencia por la liquidez (circulante como % del M2 privado)

La relación entre el circulante y los depósitos a la vista se ubicó en 32%. Si bien se observa cierto estancamiento, continua por encima del piso registrado en enero de 2024, aunque aún muy por debajo del promedio histórico, que se ubica en 45%.

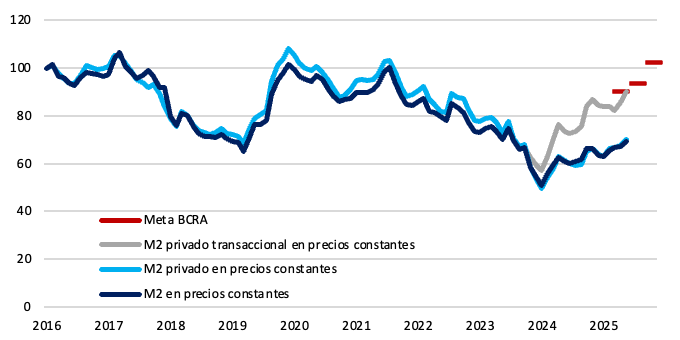

Gráfico nro. 5: Evolución del M2, M2 privado y M2 privado transaccional en términos reales (promedios mensuales)

En agosto, el M2 cayó ARS 0,6 billones en términos nominales. En valores constantes, el M2 privado transaccional se contrajo, ubicándose por debajo de la meta restrictiva del BCRA. El M2 privado y el M2 total también mostraron una contracción mensual, aunque con un ritmo más moderado.

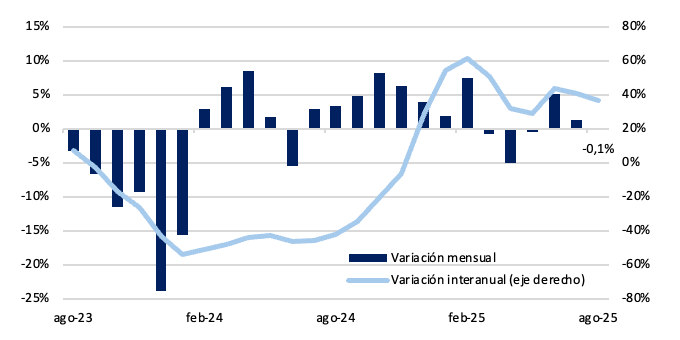

Gráfico nro. 6 Evolución de los plazos fijos del sector privado (en millones de pesos constantes, promedio mensual)

En agosto, los plazos fijos en pesos mostraron una leve caída real de 0,1%, interrumpiendo la secuencia positiva de los meses previos. Aun así, en la comparación interanual mantienen un crecimiento elevado del 36%, aunque por debajo del 41% registrado en julio y del pico de 61% alcanzado en febrero. La dinámica refleja una moderación en la expansión del stock.

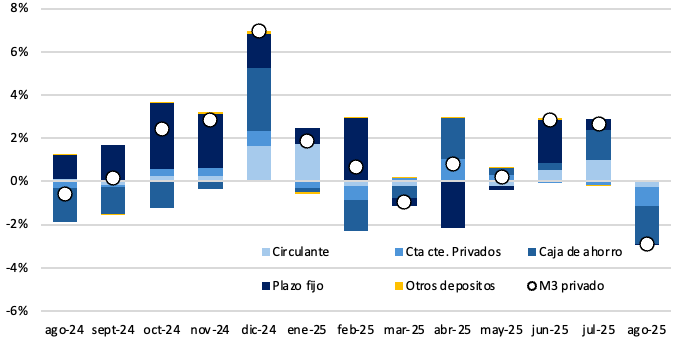

Gráfico nro. 7: M3 privado real mensual (contribución por componente)

En agosto, el M3 privado registró una caída del 2,9% en términos reales. En la comparación interanual, el agregado aumentó un 19%. La contracción estuvo explicada principalmente por las cajas de ahorro y las cuentas corrientes, que aportaron 1,7 y 0,9 p.p., respectivamente.

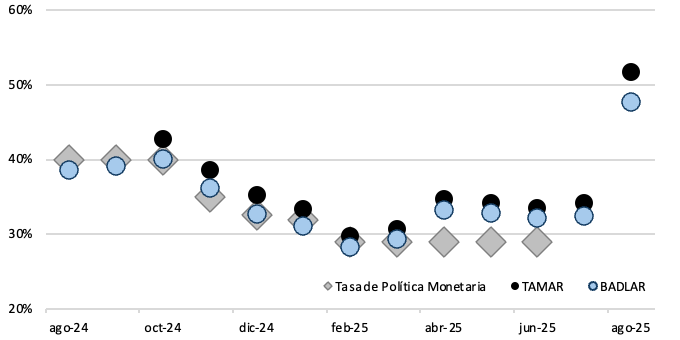

Gráfico nro. 8: Tasas de interés (en TNA)

En un mes marcado por el fin de la política monetaria tradicional, las tasas de mercado registraron subas en un contexto de elevada volatilidad. La TAMAR promedió un alza de 17,6 p.p. mensual, mientras que la BADLAR aumentó 15,3 p.p. en la comparación con el mes previo.

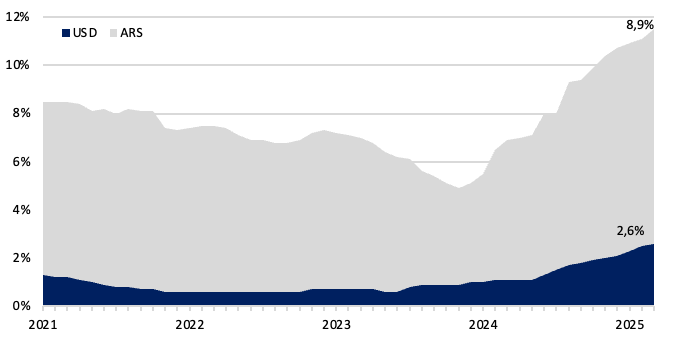

Gráfico nro. 9: Evolución del crédito en pesos y dólares como porcentaje del PIB (variación mensual)

En agosto de 2025, el ratio de crédito en pesos sobre el PIB se ubicó en 8,9%, consolidando el crecimiento de los últimos meses con un alza de 4,9 p.p. desde el mínimo de abril (4,0%). Por su parte, el crédito en dólares continúa con la senda positiva iniciada en enero de 2024, ubicándose en 2,6% en el mismo mes.

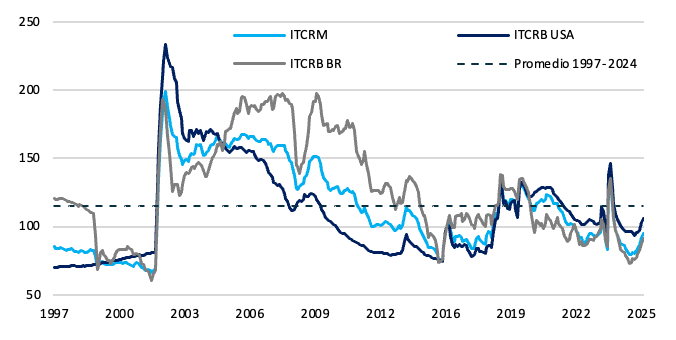

Gráfico nro. 10 Tipo de cambio real multilateral y bilateral (promedio mensual)

El ITCRM se depreció respecto al mes previo y se ubicó en 95, aún por debajo del promedio histórico (115). Tras el overshooting de enero-24 (133), registró meses de apreciación que se revirtieron desde marzo-25. En paralelo, los ITCRB con Brasil y EE.UU. acompañan con una trayectoria similar, marcada por la depreciación y episodios de volatilidad acotada.

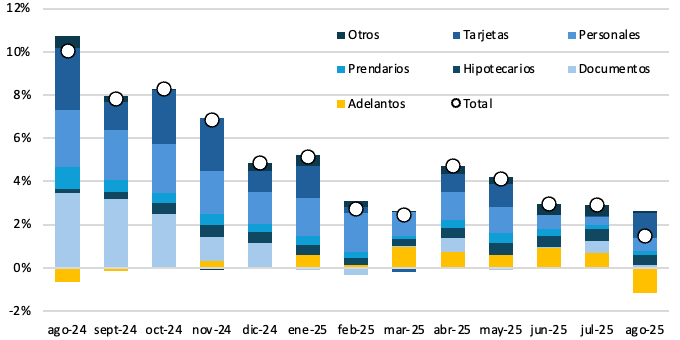

Gráfico nro. 11 Incidencia en el crecimiento según tipo de crédito privado en pesos (promedio mensual real)

El crédito en pesos al sector privado creció 1,5% real en agosto, marcando dieciséis meses consecutivos de subas. En términos interanuales, el avance alcanzó el 89%, aunque sigue moderándose respecto del pico de julio de 2024. El aumento nominal fue de ARS 2,6 billones, impulsado por tarjetas y créditos personales, que aportaron 1,1 y 0,5 p.p. a la variación total.

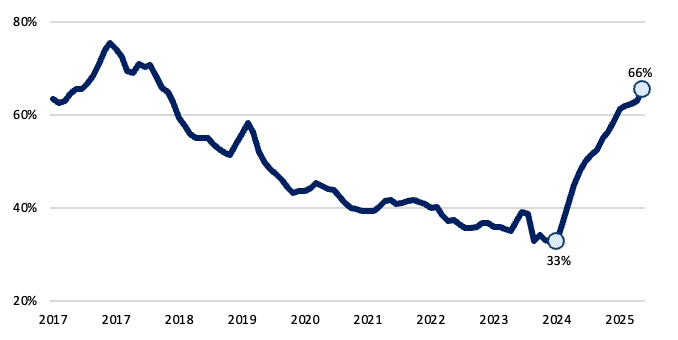

Gráfico nro. 12: Ratio de créditos sobre depósitos en pesos constantes

En agosto, el ratio de créditos sobre depósitos en pesos constantes se ubicó en 66%, consolidando la tendencia expansiva que se inició luego de tocar mínimos en marzo de 2024 (33%). Si bien el indicador se recuperó desde entonces, aún se encuentra por debajo de los máximos observados en 2017, cuando llegó a superar el 74%. Esto sugiere que, pese al fuerte crecimiento reciente, todavía existe espacio para que el crédito continúe ganando participación dentro del sistema financiero.

Gráfico nro. 13: Depósitos y créditos en dólares del sector privado (en millones)

Los depósitos en dólares del sector privado promediaron USD 32.330 millones en agosto, con un incremento de USD 88 millones con respecto al mes previo. El crédito en dólares, en tanto, alcanzó los USD 17.380 millones, marcando un nuevo máximo a nivel histórico.

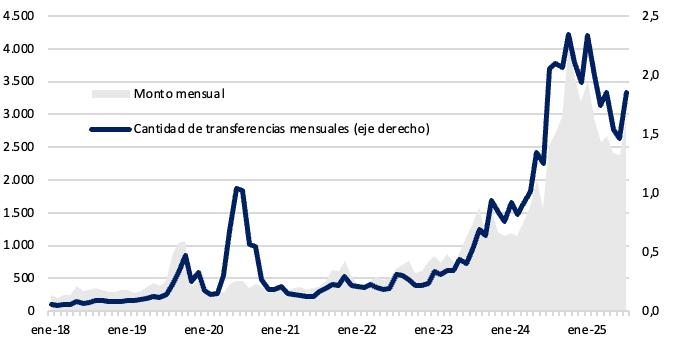

Gráfico nro. 14: Transferencias push (monto mensual en dólares y cantidades en millones)

En julio, las transferencias inmediatas “push” en dólares totalizaron 1,9 millones de operaciones, con un caída interanual del 10%. En términos de monto, estas operaciones alcanzaron USD 2.920 millones, un 16% más que un año atrás.

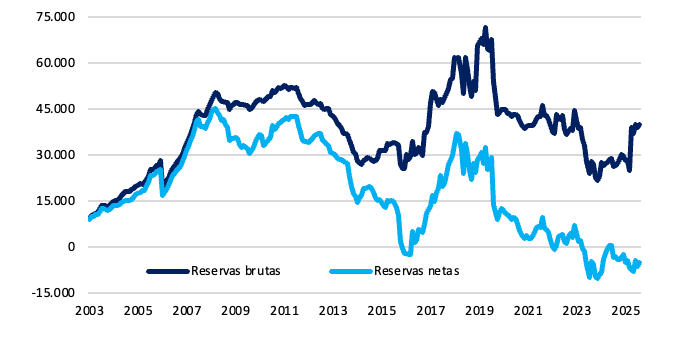

Gráfico nro. 15: Reservas brutas y netas (fin de mes, en dólares en millones de dólares)

A fines de agosto, las reservas brutas del BCRA se ubicaron en USD 39.986 millones. Por su parte, las reservas netas se mantienen en terreno negativo, con un valor cercano a los USD 5.000 millones, sin registrar una recomposición significativa en lo que va del año.

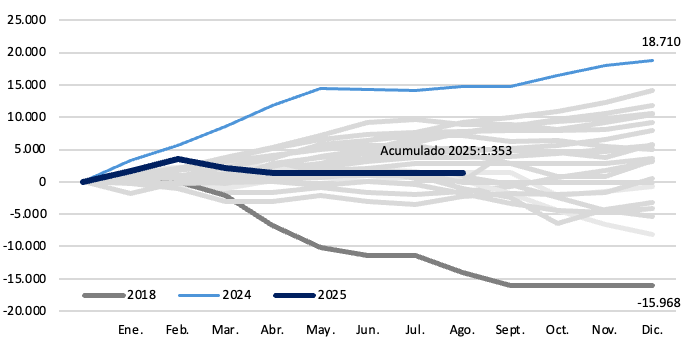

Gráfico nro. 16: Compras netas de divisas por parte del BCRA (saldo acumulado anual, en MM de dólares)

Desde mediados de abril, tras el anuncio de la Fase 3 del programa monetario y financiero, el BCRA dejó de intervenir activamente en el mercado oficial de cambios. En julio, al igual que en los dos meses previos, las compras netas fueron nulas, marcando una pausa en el proceso de compra de reservas que se había iniciado en diciembre de 2023.

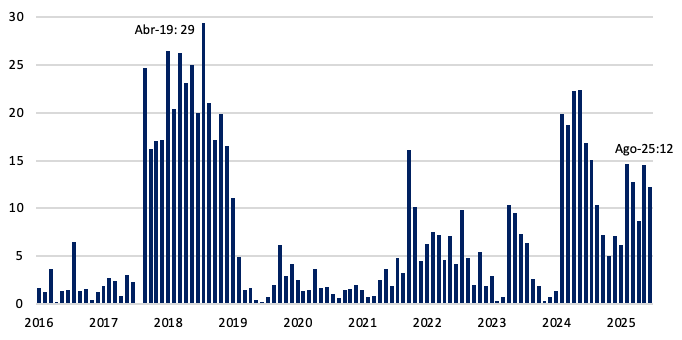

Gráfico nro. 17: Depósitos del Tesoro en billones de pesos a precio de hoy

A finales de agosto, los depósitos en pesos del Tesoro se ubicaban en 12 billones. Esto indica una dinámica de equilibrio fiscal y una recuperación en la acumulación de fondos desde fines de 2024. Sólo se observó un nivel superior en el pico de abril de 2019, al ubicarse en 29 billones de pesos.

Claves del Informe Monetario del BCRA – agosto 2025

En agosto, la dinámica monetaria estuvo marcada por los cambios normativos en los encajes, que explicaron el aumento de la demanda de base monetaria. En los últimos 40 días, el BCRA dispuso dos subas sobre los encajes aplicados a cuentas corrientes, cajas de ahorro y plazos fijos: los coeficientes pasaron de 44,2% a 52,7%, de 39,7% a 48,2% y de 23,6% a 32,1%, respectivamente. En paralelo, se amplió la integración con títulos públicos del 5% al 18,5%. El cambio normativo también modificó la operatoria: el cumplimiento pasó de un cálculo promedio mensual a un esquema diario con mayores penalidades por deficiencias. Esto generó un salto en la cuenta corriente de las entidades financieras en el BCRA.

Según el BCRA, si se ajusta la base por este efecto regulatorio, la expansión habría sido de apenas 0,4% real. Entre puntas, la base monetaria se expandió ARS 4,1 billones y se ubicó en 4,7% del PIB, en línea con meses previos. El aumento se cubrió en partes similares por operaciones con el Tesoro (ARS 2,0 billones) y por intervenciones del propio BCRA (ARS 2,1 billones).

El M2 privado transaccional registró una caída real en el mes, ubicándose por debajo de la meta restrictiva de la autoridad monetaria. El circulante como porcentaje del M2 privado se estabilizó en 33%, aún lejos del promedio histórico (45%). Tanto el M2 privado como el M2 total también mostraron una contracción mensual, aunque moderada.

En depósitos, los plazos fijos en pesos retrocedieron 0,1% real mensual, interrumpiendo la tendencia positiva de los últimos meses. En la comparación interanual, mantienen un crecimiento del 36%, aunque con una clara moderación respecto al pico de 61% alcanzado en febrero. El M3 privado se contrajo 2,9% real mensual, explicado principalmente por la caída en cajas de ahorro y cuentas corrientes.

En el frente crediticio, los préstamos en pesos al sector privado crecieron 1,5% real mensual, acumulando dieciséis meses consecutivos de expansión. En términos interanuales, el avance alcanzó 89%. El crecimiento nominal de ARS 2,6 billones respondió principalmente al impulso de tarjetas de crédito y préstamos personales. El ratio créditos/depósitos en pesos se ubicó en 66%, su mayor nivel desde 2018, aunque aún por debajo de los máximos de 2017, lo que sugiere margen para que continúe la recuperación de la intermediación financiera.

En moneda extranjera, los depósitos del sector privado se ubicaron en USD 32.330 millones, con un leve incremento mensual de USD 88 millones. En contraste, el crédito avanzó con fuerza y alcanzó un récord histórico de USD 17.380 millones, continuando la senda positiva de los últimos 17 meses.

Las reservas internacionales brutas cerraron agosto en USD 39.986 millones, con un incremento de USD 1.120 millones respecto de julio, en parte por el desembolso del FMI de USD 2.000 millones que se aplicó a la recompra de Letras Intransferibles en cartera del BCRA. Las reservas netas, sin embargo, permanecen en terreno negativo (cerca de USD 5.000 millones). Al igual que en los dos meses previos, no se registraron compras netas de divisas en el mercado oficial. En síntesis, agosto reflejó la continuidad de la transición hacia un esquema de control de agregados, donde los encajes se consolidan como instrumento central de política. La contracción de los agregados monetarios convivió con la firmeza del crédito al sector privado y con un repunte de las reservas brutas por factores extraordinarios.