LA INFLACIÓN PERSISTE POR ENCIMA DEL 2%

La inflación volvió a acelerarse en noviembre y marcó el tercer registro consecutivo por encima del 2% mensual. Si bien el dato se ubicó en línea con lo esperado, la inflación núcleo superó las expectativas del mercado y volvió a crecer por encima del índice general, confirmando una dinámica menos favorable.

Tanto los bienes como los servicios mostraron una aceleración respecto del mes previo. Se destacó nuevamente la mayor suba en los servicios, que se ubicaron claramente por encima de los bienes (2,9% frente a 2,3%). Este comportamiento sugiere que, tras el ajuste del tipo de cambio en la antesala electoral, comienza a observarse un traslado gradual a precios en los componentes no transables. Si bien el pass-through se mantiene acotado, su avance es progresivo.

De este modo, la inflación acumulada al cierre de 2025 se ubicaría levemente por encima del 30%, muy por debajo de los registros de 2024 (117,8%) y 2023 (211,4%). Una política monetaria prudente y una expansión acotada de la oferta de dinero contribuirían a sostener la tendencia desinflacionaria. Aun así, el proceso continuará siendo gradual y no lineal, condicionado en el mediano y largo plazo por la evolución de la demanda de pesos tras su marcado deterioro durante el proceso electoral.

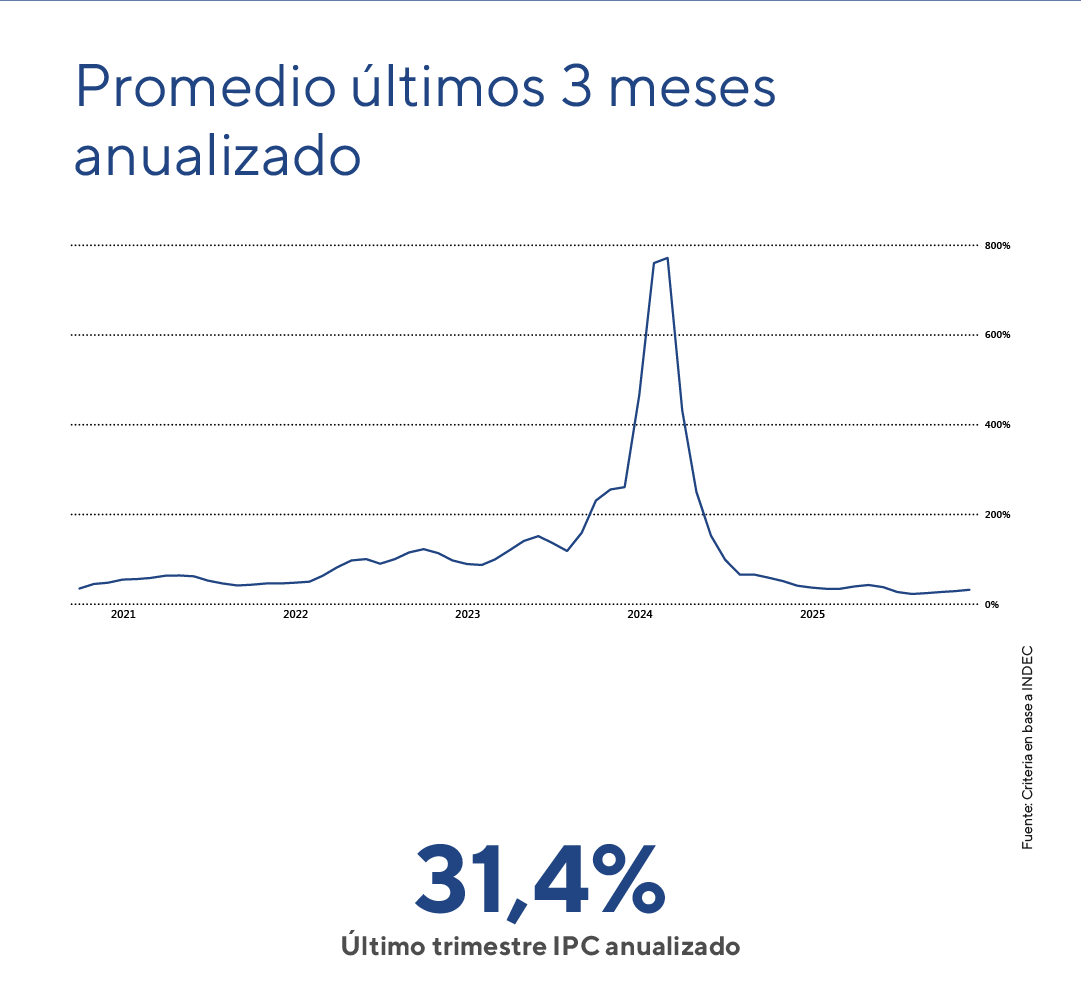

Si bien la desinflación avanza apoyada en una política monetaria prudente, el proceso continúa siendo gradual. En los últimos tres meses, la inflación general se mantuvo por encima del 2%, después de haber alcanzado un 1,5% en mayo. Por este motivo, ajustamos esta variable a color amarillo en nuestro semáforo económico y financiero.

Inflación noviembre 2025

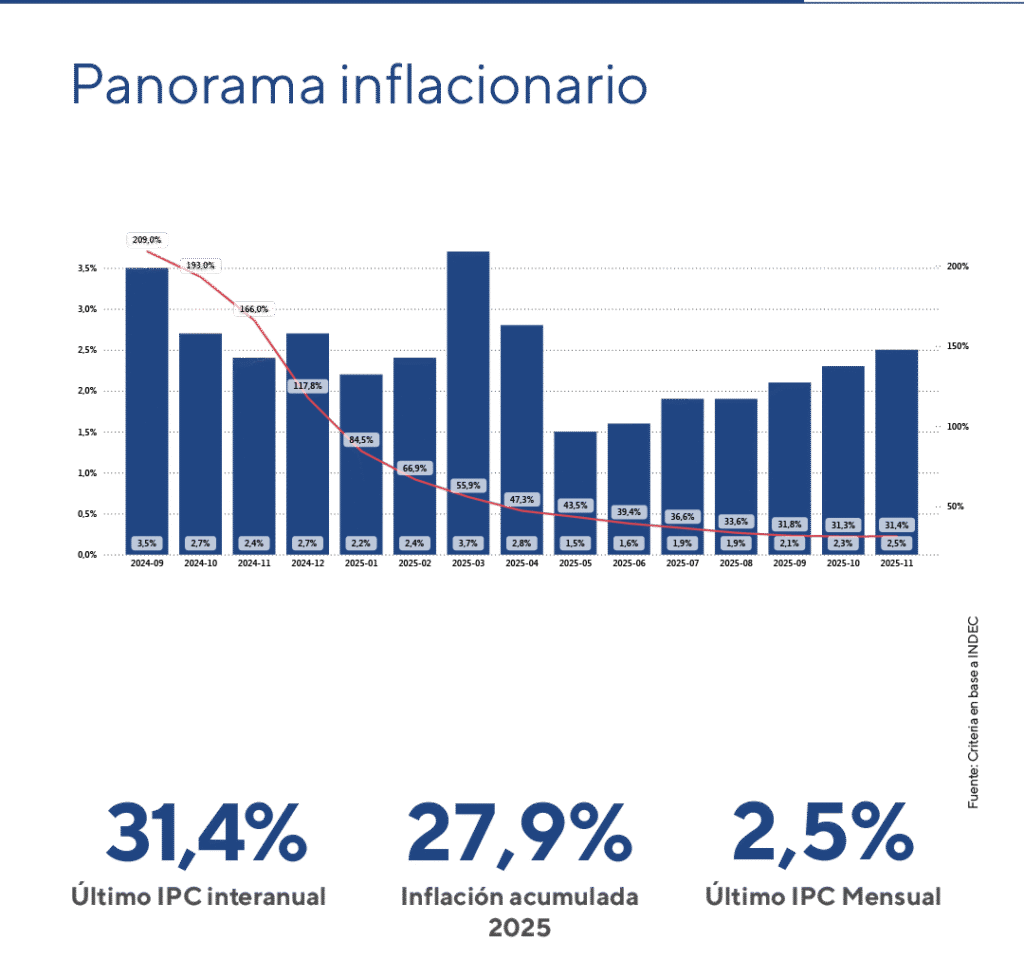

En noviembre, el Índice de Precios al Consumidor (IPC) registró un aumento del 2,5% mensual, lo que elevó la inflación interanual al 31,4% y llevó el acumulado del año al 27,9%.

Inflación: ¿Cómo impactaron las distintas categorías y rubros en el IPC de noviembre?

En noviembre, el Índice de Precios al Consumidor (IPC) registró un aumento del 2,5% mensual, lo que elevó la inflación interanual al 31,4% y llevó el acumulado del año al 27,9%.

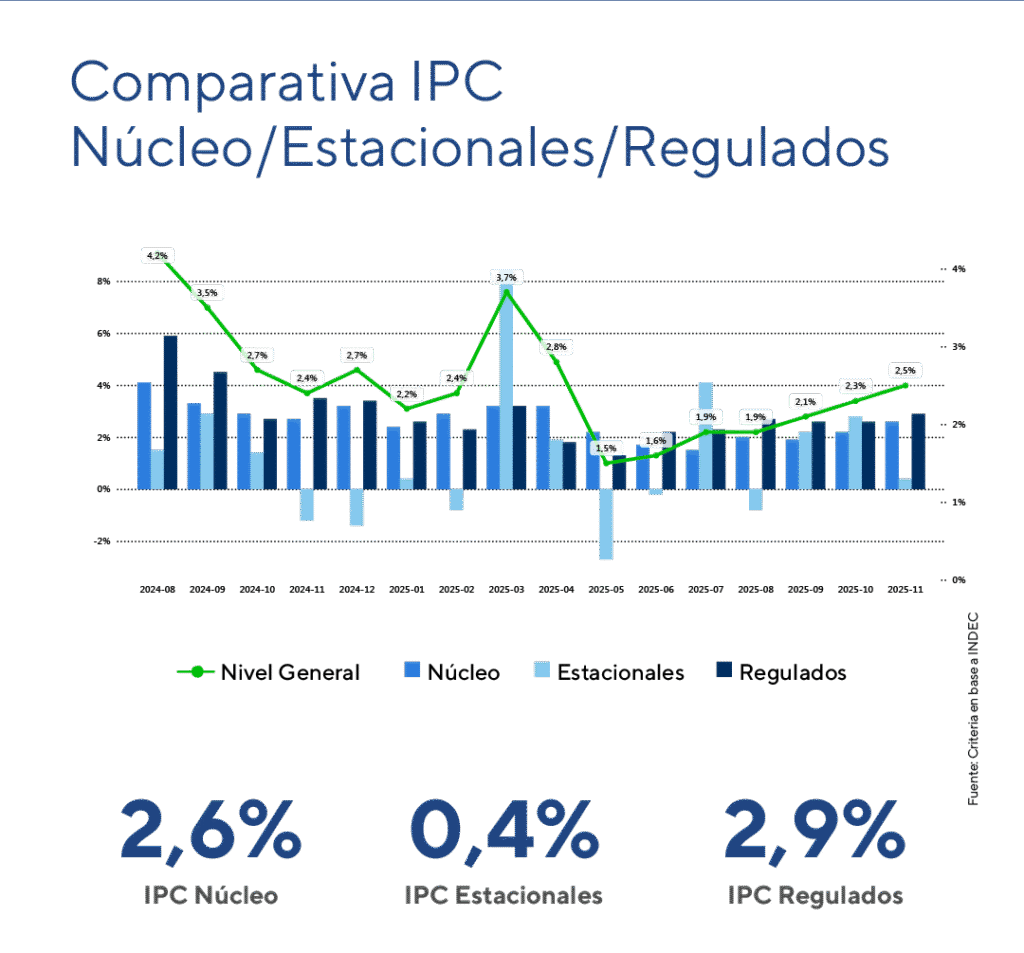

La inflación núcleo se aceleró al 2,6% mensual desde el 2,2% de octubre y alcanzó una variación interanual del 33,3%. Los precios regulados aumentaron 2,9%, por encima del 2,6% del mes previo, con una suba interanual del 34,3%. En contraste, los precios estacionales mostraron un incremento acotado del 0,4% mensual y acumulan una variación interanual del 14,6%.

Por divisiones, los mayores aumentos se observaron en vivienda, agua, electricidad y otros combustibles (+3,4%), transporte (+3,0%) y alimentos y bebidas no alcohólicas (+2,8%), siendo esta última la división con mayor incidencia regional. Las menores variaciones se registraron en equipamiento y mantenimiento del hogar (+1,1%) y prendas de vestir y calzado (+0,5%).

Panorama inflacionario

Lo que dejó noviembre

La inflación volvió a acelerarse respecto de octubre y marcó el tercer registro consecutivo por encima del 2% mensual. Si bien el dato se ubicó en línea con lo anticipado, la inflación núcleo superó las expectativas del mercado y volvió a crecer por encima del índice general, lo que confirma una dinámica menos favorable.

Tanto los bienes como los servicios mostraron una aceleración respecto al mes previo, destacándose que los servicios volvieron a ubicarse claramente por encima de los bienes (2,9% frente a 2,3%). Este comportamiento sugiere que, tras el ajuste del tipo de cambio en la antesala electoral, comienza a observarse un traslado gradual a precios en los componentes no transables. Si bien el pass-through continúa siendo acotado, su avance resulta progresivo.

Perspectivas inflacionarias

La desinflación continúa siendo un objetivo central del Gobierno de cara a 2026. Para diciembre, se proyecta que la inflación general se ubique en torno al 2,3% mensual, impulsada por aumentos postergados en la previa electoral y ajustes de tarifas.

De este modo, la inflación acumulada al cierre de 2025 se ubicaría levemente por encima del 30%, muy por debajo de los registros de 2024 (117,8%) y 2023 (211,4%). Una política monetaria prudente y una expansión acotada de la oferta de dinero contribuirían a sostener la tendencia desinflacionaria. Aun así, el proceso seguirá siendo gradual y no lineal, condicionado en el mediano y largo plazo por la evolución de la demanda de pesos tras su marcado deterioro durante el proceso electoral.

En este contexto, mantenemos el color amarillo para esta variable dentro de nuestro semáforo institucional de indicadores económicos y financieros.

Nuestro semaforo financiero a la fecha