LA INFLACIÓN SE DESACELERA AL INICIO DEL 2025

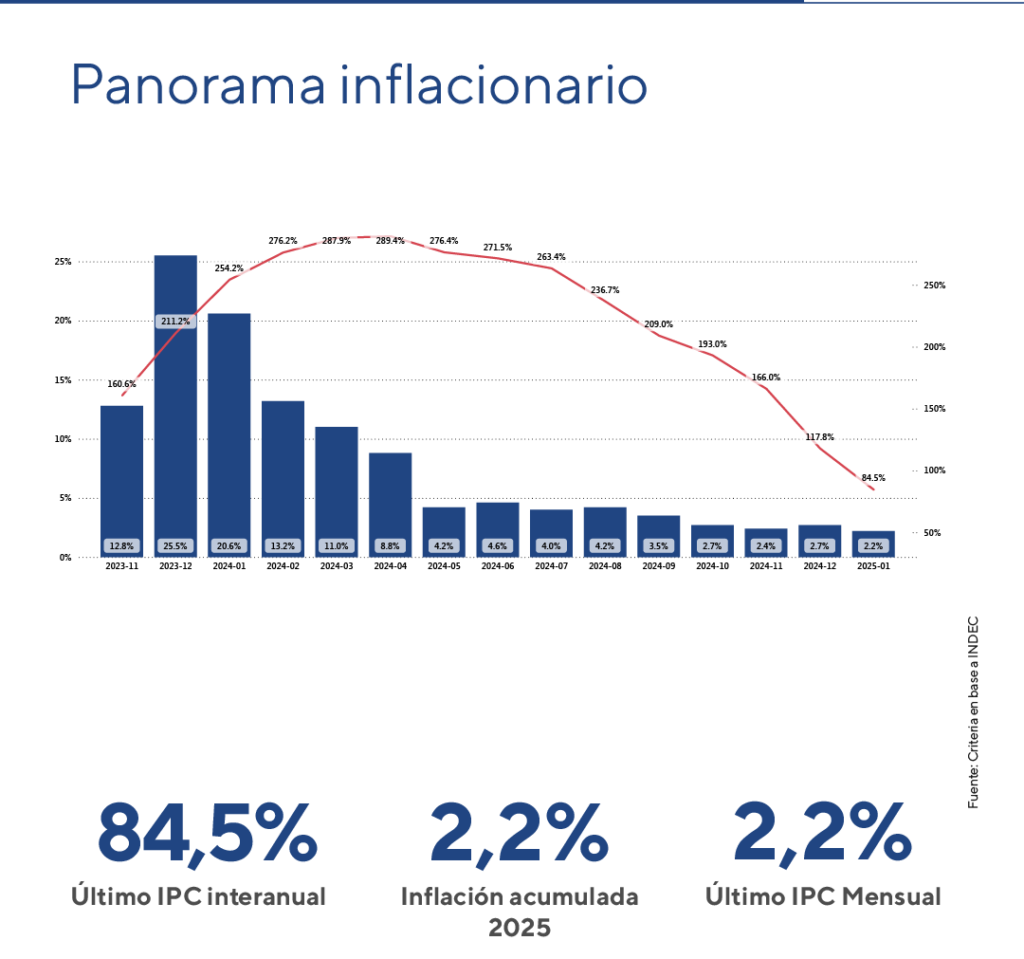

El 2025 comienza con una inflación mensual del 2,2%, inferior a las expectativas del mercado, desacelerándose respecto a diciembre y alcanzando el menor registro desde julio de 2020.

Los “servicios” siguen liderando los incrementos debido a su alto componente no transable, aunque su desaceleración por debajo del 4%—algo que no ocurría desde febrero de 2022—es un dato relevante en un contexto de remonetización y recuperación de la actividad económica.

De cara al futuro, sostenemos que el ajuste monetario para reducir el exceso de pesos, junto con la devaluación mensual del 1% desde febrero, debería contribuir a que el ritmo inflacionario continúe disminuyendo.

Inflación enero 2025

En diciembre el Índice de Precios al Consumidor (IPC) aumentó un 2,2% mensual, lo que llevó la inflación interanual al 84,5%.

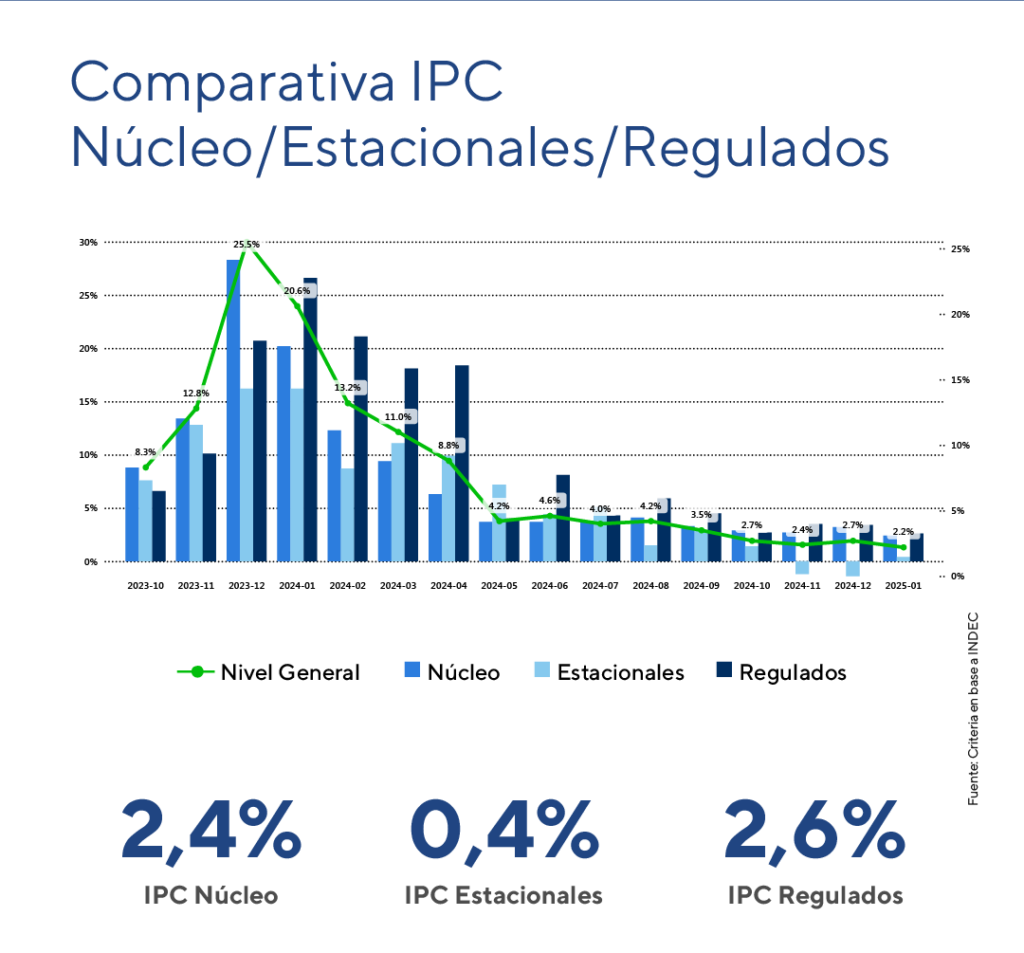

Inflación: ¿Cómo impactaron las distintas categorías y rubros en el IPC de enero?

La inflación núcleo creció un 2,4%, por debajo del 3,2% registrado en diciembre, con una variación interanual del 75,0%. Los precios regulados aumentaron un 2,6%, también por debajo del 3,4% del mes anterior, alcanzando una inflación interanual del 148,0%. Por su parte, los bienes y servicios estacionales registraron un aumento del 0,4%, por encima del -1,4% de decrecimiento en diciembre, registrando un incremento interanual del 61,8%.

Entre los mayores aumentos mensuales destacaron “restaurantes y hoteles” (+5,3%),“Vivienda, agua, electricidad, gas y otros combustibles” (+4,0%), y “bienes y servicios varios” (+2,5%). Las divisiones con mayor incidencia variaron por región: en NEA, NOA, Pampeana y Patagonia fue liderada por “alimentos y bebidas no alcohólicas” (+1,8%), mientras que en Cuyo y GBA la división con mayor incidencia en el nivel general fue “restaurantes y hoteles” (+5,3%). Por su parte las dos divisiones que registraron la menor variación de precios del mes fueron “prendas de vestir y calzado (-0,7%)” y “educación” (+0,5%)”.

Panorama inflacionario

El 2025 comienza con una inflación mensual inferior a las expectativas del mercado, desacelerándose respecto a diciembre y alcanzando el menor registro desde julio de 2020. Así, la inflación interanual se ubica en 84,5%, descendiendo por debajo de los tres dígitos.

Por categorías, el dato más positivo es que la inflación “núcleo” vuelve a situarse por debajo del 3% mensual, desacelerando al 2,4% desde el 3,2% de diciembre, aunque aún supera levemente el índice general. En contraste, los bienes y servicios “regulados” registran la mayor suba, con un incremento del 2,6%, impulsado por ajustes en tarifas energéticas, prepagas y transporte público, reflejando la continuidad de ajuste de precios relativos. Los bienes “estacionales” presentan la menor variación, con un aumento del 0,4%, explicado en gran parte por la baja en el precio de “verduras”, que acumulan cinco meses consecutivos de caídas.

Entre los componentes, el precio de los “bienes” continúa desacelerando y marca un alza del 1,5% en enero, en un contexto donde el “crawling peg” hasta entonces se mantenía en 2%, reflejando la caída en bienes transables tras la eliminación del impuesto PAIS. Aunque los “servicios” siguen mostrando la mayor variación y superan a los “bienes”, es relevante su desaceleración por debajo del 4%, algo que no ocurría desde febrero de 2022. Como hemos señalado, los servicios siguen siendo el componente de mayor ajuste, en línea con la recomposición de precios relativos dada su mayor proporción de bienes no transables, lo que implica una convergencia más lenta al ritmo del “crawling peg”. A partir de febrero, este se redujo al 1% mensual en un contexto de remonetización de la economía y recuperación de la actividad.

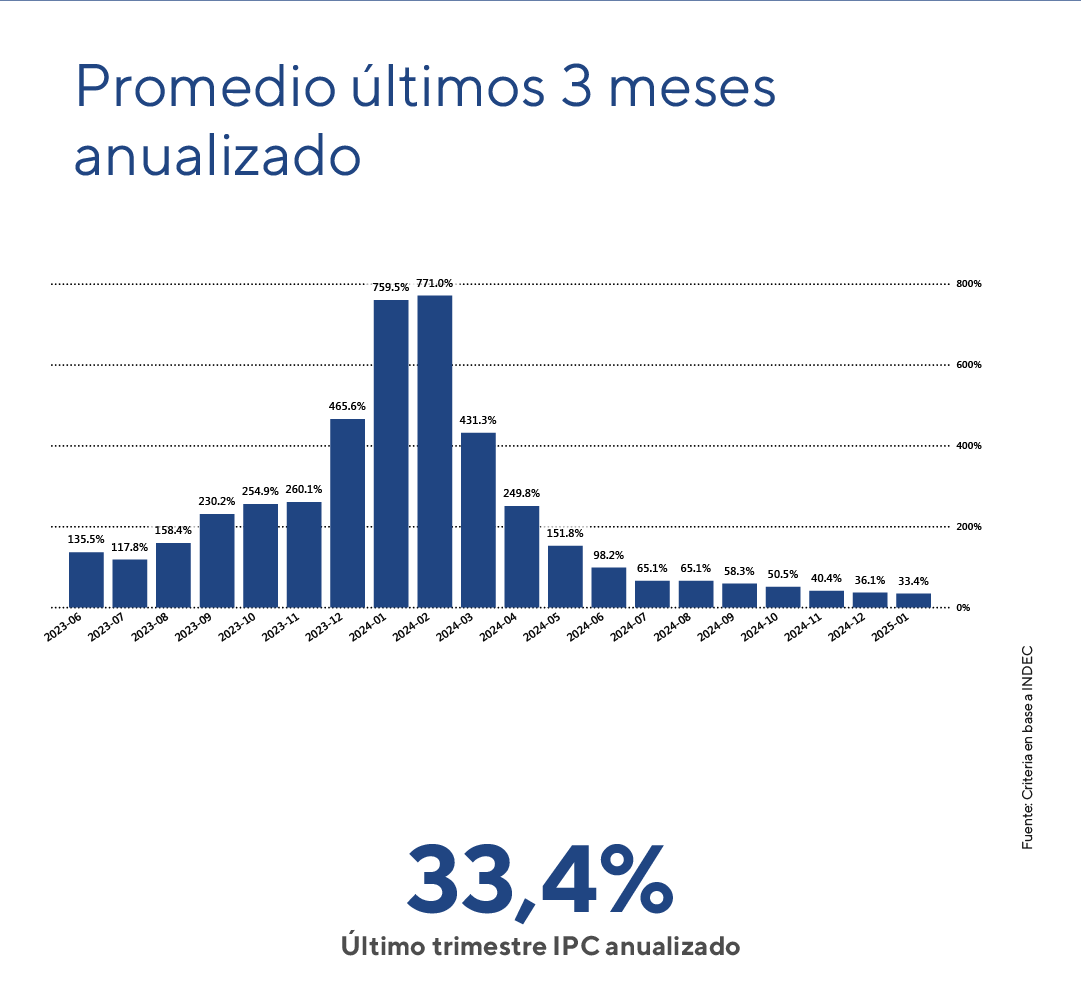

Hacia adelante, seguimos señalando que la continuidad del proceso de desinflación dependerá del endurecimiento de las condiciones monetarias y de los ajustes en los precios regulados, en un contexto de remonetización de la economía que, desde mínimos, continúa acompañando la recuperación de la actividad y los ingresos. Mientras se mantenga el ajuste monetario para reducir el exceso de pesos, con la devaluación mensual del 1% desde febrero, se espera que la inflación siga desacelerando en los próximos meses.

En este marco, tras el ajuste del ritmo del “crawling peg” al 1%, y el descenso de la inflación en “servicios”, elevamos a color verde este indicador en nuestro semáforo institucional de variables económicas y financieras.

Nuestro semaforo financiero a la fecha