SEPTIEMBRE SORPRENDE CON MEJORA EN LA ACTIVIDAD ECONÓMICA

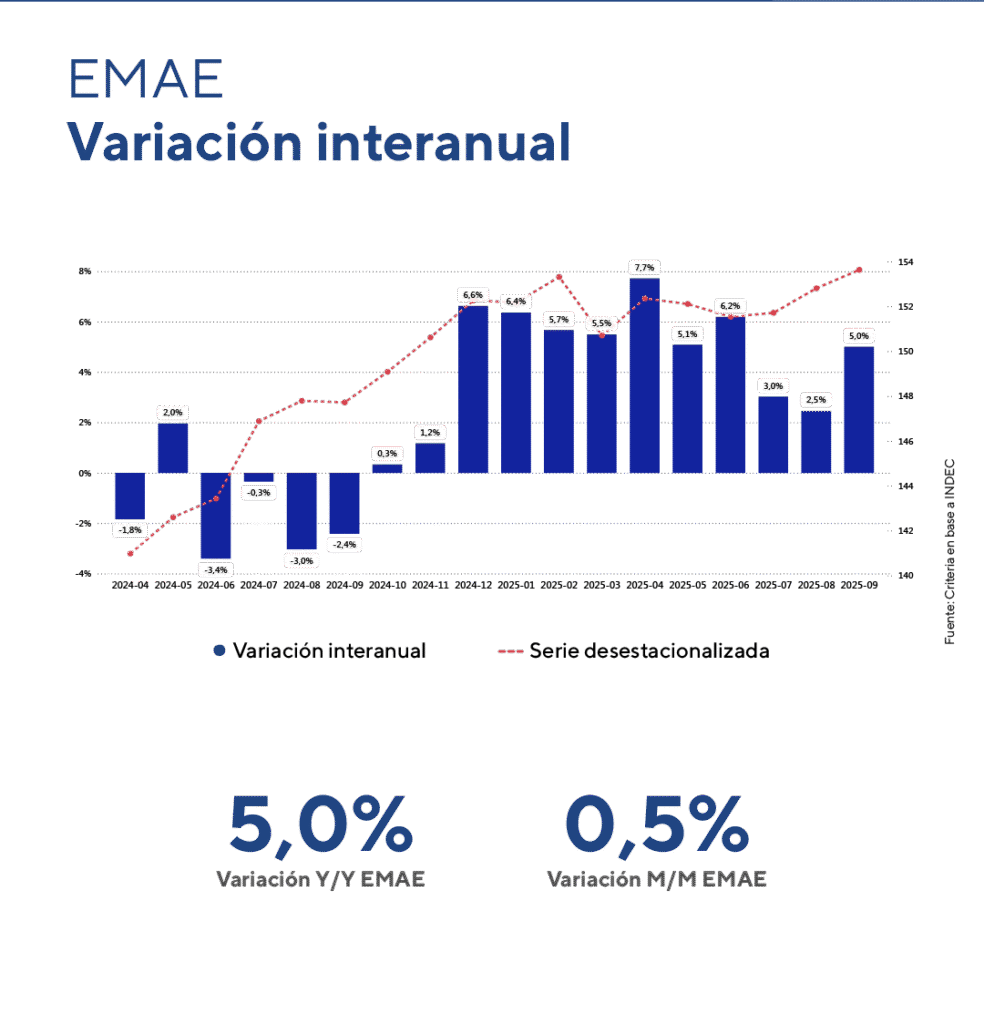

En septiembre, el Estimador Mensual de Actividad Económica (EMAE) mostró un incremento desestacionalizado de 0,5% respecto de agosto, mientras que en términos interanuales registró un crecimiento del 5,0%.

No obstante, la recuperación continúa siendo heterogénea, evidenciando una economía a dos velocidades: los sectores tradicionales aún no logran revertir la caída de 2024, mientras que minería mantiene su tendencia al alza y el agro muestra un desempeño superior al de 2023, aunque con cierta debilidad en los últimos meses.

Para el último trimestre, los indicadores de alta frecuencia, que van de mixtos a positivos, anticipan un buen desempeño de la actividad en noviembre y diciembre, con el riesgo político significativamente reducido. Sin embargo, mantenemos la prudencia, dado el ajuste de la serie desestacionalizada en los meses previos, y la particularidad del registro de septiembre, donde la mitad del incremento viene explicado por “intermediación financiera”(+39,7 % i.a) e “impuestos netos de subsidios” (+10,5%).

En este contexto, mantenemos la variable en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

Estimador Mensual de Actividad Económica: septiembre 2025

En septiembre, el Estimador Mensual de Actividad Económica (EMAE) registró una suba desestacionalizada de 0,5% respecto de agosto, mientras que en términos interanuales creció un 5,0%.

EMAE: impacto en la actividad de los distintos sectores

Trece de los sectores relevados mostraron avances interanuales, destacándose pesca (+58,2%) e intermediación financiera (+39,7%), siendo este sector el de mayor incidencia en la variación interanual del EMAE, seguida de actividades inmobiliarias, empresariales y de alquiler (5,0%). En cambio, solo dos sectores presentaron caídas, destacándose industria manufacturera (-1,0%) y administración pública y defensa, planes de seguridad social de afiliación obligatoria (-1,7%), que en conjunto restaron 0,19 puntos porcentuales al crecimiento interanual del EMAE.

La actividad económica en perspectiva

Pese a los indicadores adelantados desalentadores y a un contexto de mayor dolarización por cobertura preelectoral, la economía volvió a mostrar crecimiento, evitando que el tercer trimestre sea el segundo consecutivo con variación negativa y alejándose así del escenario recesivo. Los datos de actividad de septiembre “sorprendieron positivamente”, evidenciando una economía resiliente, con un rebote del PBI estimado de +0,5% trimestral y +3,5% anual, tras el desempeño negativo del segundo trimestre del año.

Se observó además una fuerte revisión al alza de la serie desestacionalizada para julio y agosto, que pasó de -0,1% y +0,3% a +0,1% y +0,7% mensual, respectivamente. De esta forma, la actividad acumula un crecimiento de +1,0% en lo que va del año. Con estos resultados, el arrastre estadístico para 2025 se elevó al 4,5%, lo que indica que, de mantenerse la actividad en los niveles actuales durante el resto del año, el PIB podría crecer en esa magnitud.

No obstante, el rebote trimestral no fue homogéneo por sector. Sectores tradicionales como consumo masivo, construcción e industria continuaron contrayéndose, evidenciando una “economía a dos velocidades”, donde los sectores tradicionales aún no recuperan la caída de 2024, mientras que minería se mantiene al alza y el agro muestra un desempeño superior al de 2023, aunque con cierta debilidad en los últimos meses.

Para el último trimestre, con datos de alta frecuencia de mixtos a positivos, se espera buenos datos de actividad para noviembre y diciembre erradicado el riesgo político. En este contexto, mantenemos la variable en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, atentos a su evolución en los próximos meses.

Nuestro semáforo a la fecha