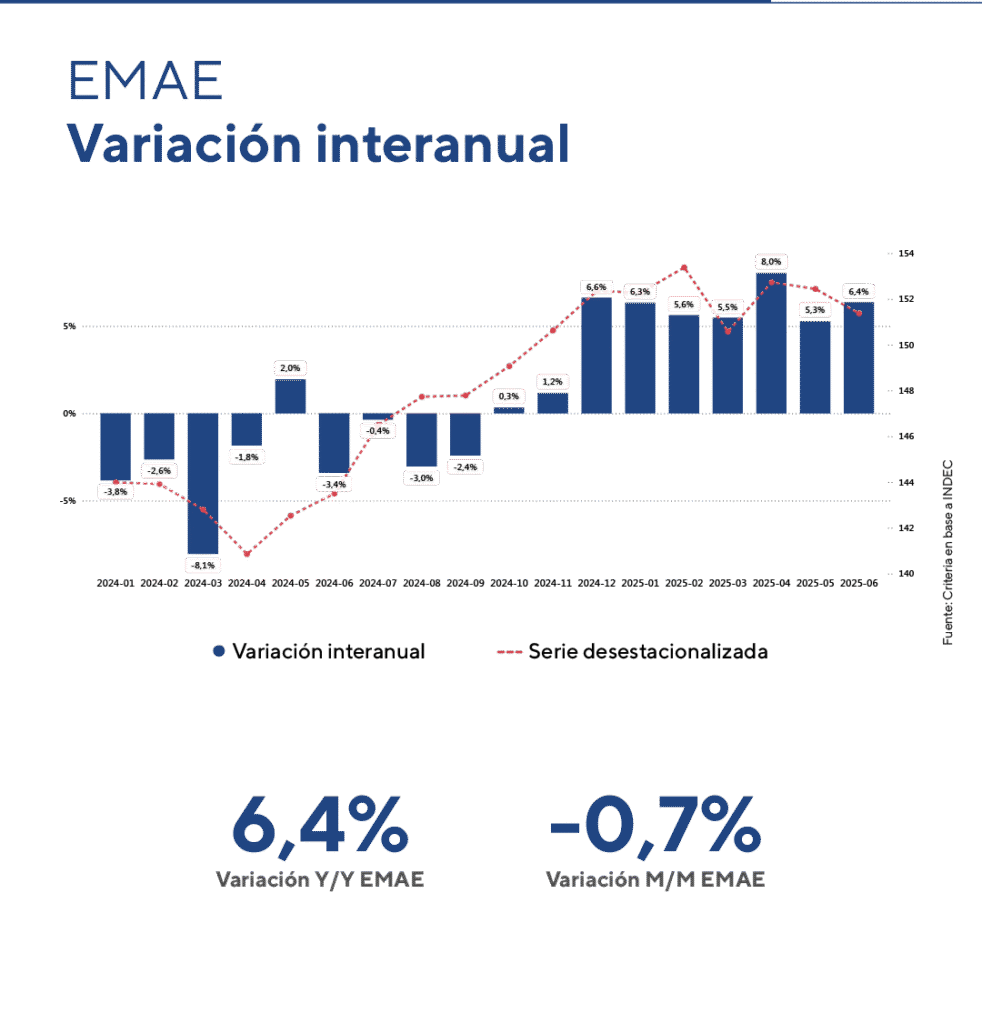

SE PROFUNDIZA LA CAÍDA DE LA ACTIVIDAD ECONÓMICA EN JUNIO

En junio, el Estimador Mensual de Actividad Económica (EMAE) retrocedió 0,7% en la medición desestacionalizada frente a mayo, aunque todavía mostró un crecimiento interanual del 6,4%.

Tras el rebote de abril (+1,4%), la actividad volvió a caer en mayo y junio, ubicándose 0,7% por debajo del nivel de diciembre de 2024, pero aún 7,5% por encima del mínimo de abril del mismo año. Con este desempeño, el arrastre estadístico para 2025 se redujo a 4,0%.

Los datos adelantados de julio anticipan una continuidad de la tendencia negativa, con caídas en la producción automotriz, los despachos de cemento y las importaciones, junto con una desaceleración del crédito al sector privado, ya afectado por tasas de interés reales más altas.

Aunque el nivel de actividad se mantiene en torno a los valores más elevados de los últimos tres años, comienzan a afianzarse señales de desaceleración en un escenario de mayor incertidumbre y tasas reales muy elevadas.

Estimador Mensual de Actividad Económica: junio 2025

En junio, el Estimador Mensual de Actividad Económica (EMAE) registró una caída desestacionalizada del 0,7% respecto de mayo, mientras que en la comparación interanual mostró una expansión del 6,4%.

EMAE junio 2025: impacto en la actividad de los distintos sectores

Doce de los sectores relevados exhibieron subas interanuales, destacándose “intermediación financiera” (+28,7%) y “comercio mayorista, minorista y reparaciones” (+10,0%). Este último fue el de mayor aporte al crecimiento del EMAE, seguido por la “industria manufacturera” (+7,8%). En contraposición, tres sectores mostraron caídas: “pesca” (-74,6%), “administración pública y defensa; planes de seguridad social de afiliación obligatoria” (-0,7%) y “otras actividades de servicios comunitarios, sociales y personales”, que en conjunto restaron 0,46 puntos porcentuales al crecimiento interanual

La actividad económica en perspectiva

Tras el rebote de abril —ajustado a +1,4% desde +1,8%—, la actividad volvió a retroceder en mayo y junio, ubicándose un 0,7% por debajo del nivel de diciembre de 2024, aunque aún 7,5% por encima del mínimo de abril de ese año. Con estos datos, el arrastre estadístico para 2025 se redujo a 4,0%, lo que implica que, si la actividad de junio se mantuviera constante en lo que resta del año, el PIB crecería en esa magnitud.

Los indicadores adelantados de julio sugieren que la actividad mantuvo la tendencia negativa. Se observan caídas en la producción automotriz, los despachos de cemento y las importaciones, junto con una desaceleración del crédito al sector privado, ya impactado por la suba de las tasas de interés reales. Así, aunque el nivel de actividad se mantiene en torno a los valores más altos de los últimos tres años, comienzan a consolidarse fuertes señales de desaceleración en un contexto de mayor incertidumbre y tasas de interés reales muy elevadas.

El principal desafío sigue siendo consolidar un crecimiento sostenido de la inversión que fortalezca la capacidad productiva. La disciplina fiscal constituye un respaldo clave para la sostenibilidad del proceso, mientras que una mayor flexibilización eventual de los controles cambiarios podría potenciar el crecimiento. Sin embargo, de persistir un esquema de tasas reales elevadas en un entorno de incertidumbre, el impulso de la inversión podría verse limitado. Además, dado el componente de expectativas devaluatorias implícito en el nivel actual de tasas, resulta fundamental recuperar el acceso a los mercados voluntarios de deuda internacional para reforzar la liquidez externa y apuntalar la confianza en la moneda local.

En este marco, cambiamos a color amarillo esta variable en nuestro semáforo institucional de indicadores económicos y financieros, monitoreando de cerca su evolución en los próximos meses.

Nuestro semáforo a la fecha