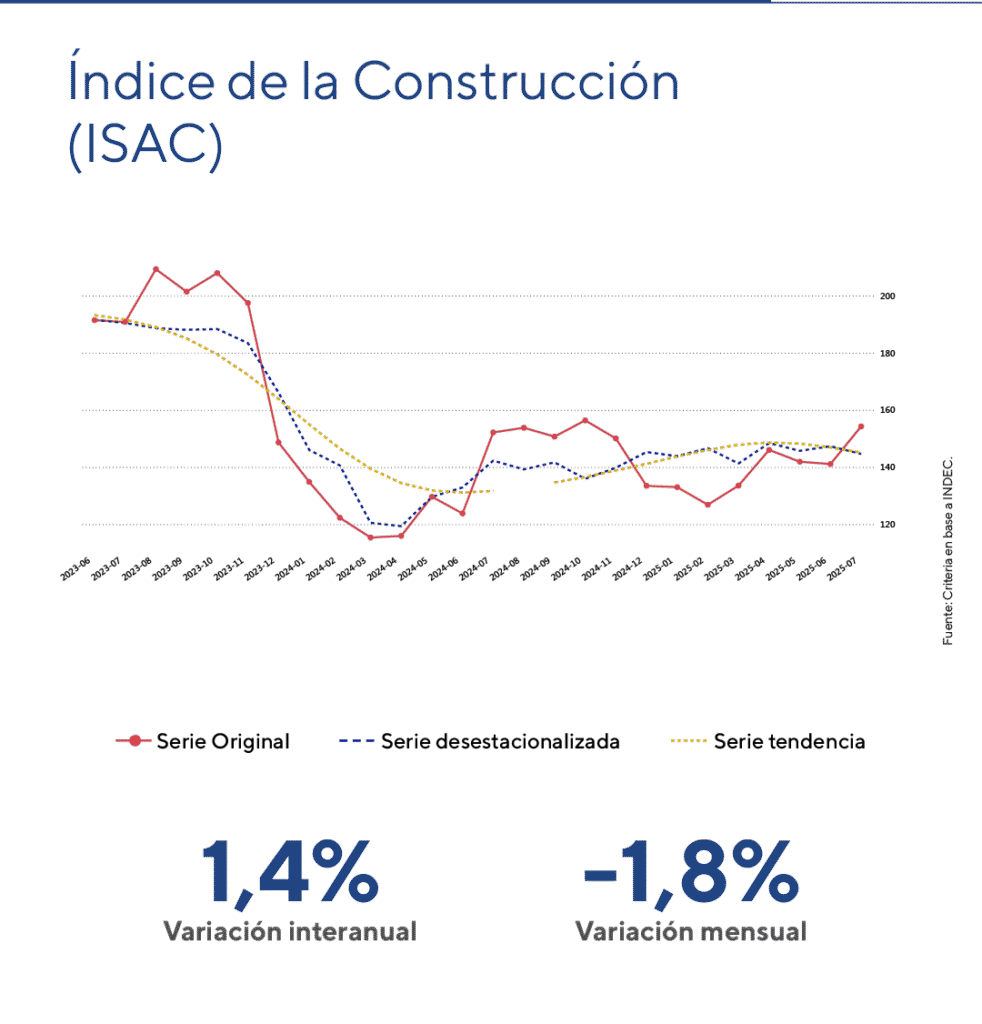

CONSTRUCCIÓN E INDUSTRIA RETROCEDEN Y ENCIENDEN ALERTAS EN JULIO

La actividad de la construcción cayó en julio con un retroceso del 1,8%, lo que acumuló una baja del 4,8% desde diciembre de 2024 y dejó la serie un 21,1% por debajo del nivel previo a la asunción de Milei. En la comparación interanual apenas creció 1,4%, mostrando una fuerte desaceleración. Los despachos de cemento anticipan un escenario negativo para agosto, en línea con las expectativas desfavorables de las grandes empresas del sector.

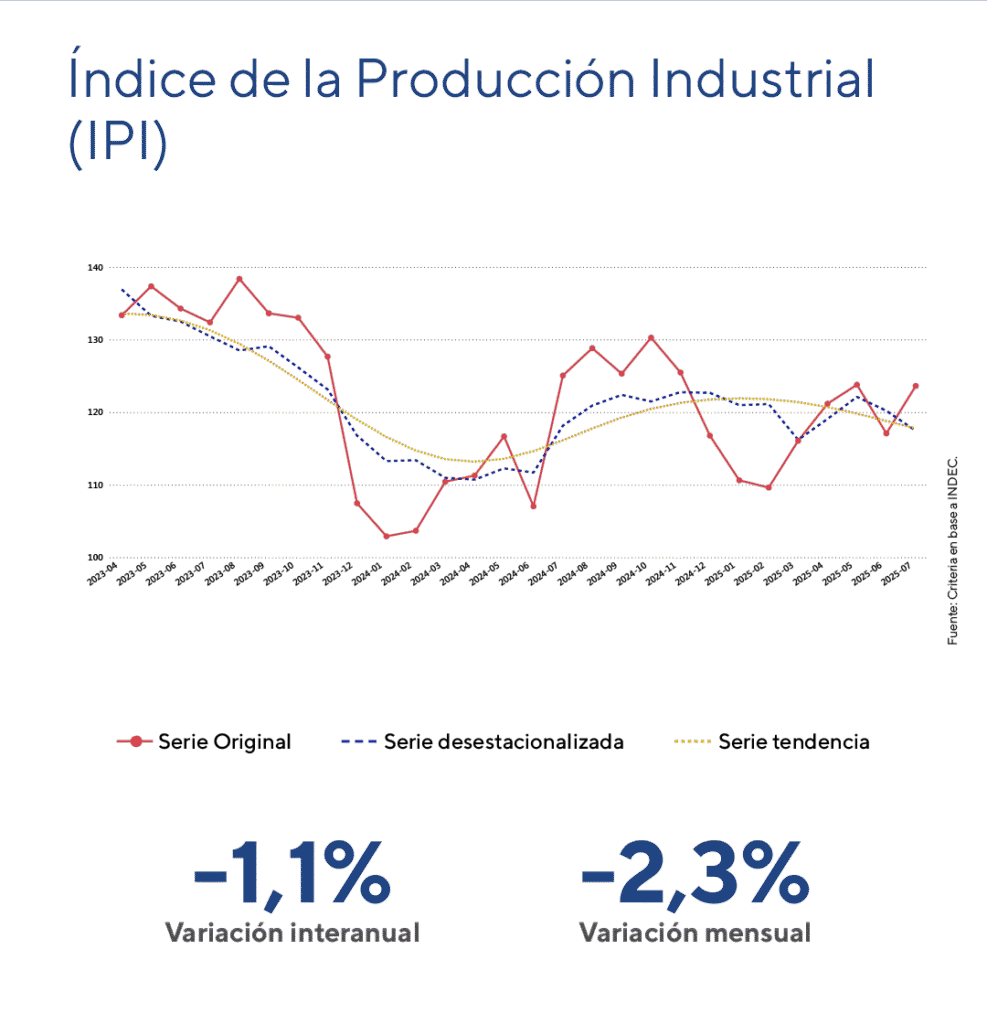

La industria también profundizó su deterioro: en julio el Índice de Producción Industrial (IPI) cayó 2,3% mensual y 1,1% interanual, acumulando una contracción del 4,3% desde diciembre de 2024 y alcanzando su nivel más bajo desde mediados de 2024. La caída se concentró en alimentos y bebidas, automotriz y textiles.

La actividad de la construcción

En julio, el Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado retrocedió 1,8% respecto de junio, aunque en la comparación interanual mostró un incremento de 1,4%.

Por insumos, siete de las trece categorías relevadas registraron alzas interanuales, con destaque para mosaicos graníticos y calcáreos (+36,1%), artículos sanitarios de cerámica (+31,8%) y asfalto (+31,7%). En cambio, seis categorías mostraron caídas, especialmente cales (-9,4%) y ladrillos huecos (-9,3%).

La encuesta cualitativa a grandes empresas del sector mantiene expectativas desfavorables para el período agosto-octubre de 2025. En obras privadas, el 68% espera que la actividad se mantenga estable, el 10,6% prevé un aumento y el 21,4% una caída. En el caso de la obra pública, el 62,6% proyecta estabilidad, el 15,2% una recuperación y el 22,2% una contracción.

Entre quienes anticipan una baja, se destacan como causas la retracción de la actividad económica, el alto costo de la construcción y los atrasos en la cadena de pagos. Por el contrario, quienes prevén un repunte mencionan como factores impulsores el crecimiento económico, la estabilidad de precios y, en la obra pública, la reactivación de proyectos paralizados.

Tras el repunte de junio, la construcción volvió a contraerse en julio, acumulando una caída del 4,8% desde diciembre de 2024. La tasa de crecimiento interanual se desaceleró al 1,4%, con la serie desestacionalizada 21,1% por debajo del nivel de noviembre de 2023, en la antesala de la asunción de Milei.

Hacia adelante, los indicadores tempranos, como los despachos de cemento, anticipan un escenario desfavorable para agosto, en línea con la encuesta sectorial. Si bien la inversión inmobiliaria encuentra soporte en el blanqueo de capitales y la estabilidad macroeconómica, persisten los elevados costos, la parálisis parcial de la obra pública y la incertidumbre política en medio de la contienda electoral legislativa.

Por ello, aunque mantenemos el sector en amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, seguimos muy de cerca su evolución.

La actividad industrial en julio

En julio, el Índice de Producción Industrial (IPI) desestacionalizado cayó 2,3% mensual y 1,1% interanual.

Nueve de las dieciséis divisiones manufactureras mostraron retrocesos interanuales, con mayor impacto en alimentos y bebidas (-3,0%), prendas de vestir, cuero y calzado (-10,7%) y vehículos automotores, carrocerías, remolques y autopartes (-8,4%). Entre las divisiones en alza se destacaron otros equipos, aparatos e instrumentos (+15,9%), madera, papel, edición e impresión (+6,8%) y muebles, colchones y otras manufacturas (+12,3%).

En línea con los indicadores primarios de julio —como la fuerte caída en la producción automotriz, la molienda de soja y la siderurgia—, el IPI profundizó el ritmo de contracción mensual iniciado en junio. En dos meses, retrocedió casi 4% y volvió a niveles de los meses de junio y julio de 2024. En términos interanuales también mostró baja (-1,1%) y acumula una contracción del 4,3% desde diciembre de 2024. Así, la serie desestacionalizada alcanzó en julio su menor nivel desde junio de 2024 y perforó el promedio trimestral, reflejando un cambio de tendencia en los últimos meses.

Por estos motivos, mantenemos la industria en amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, a la espera de los números de agosto que confirmen la tendencia.

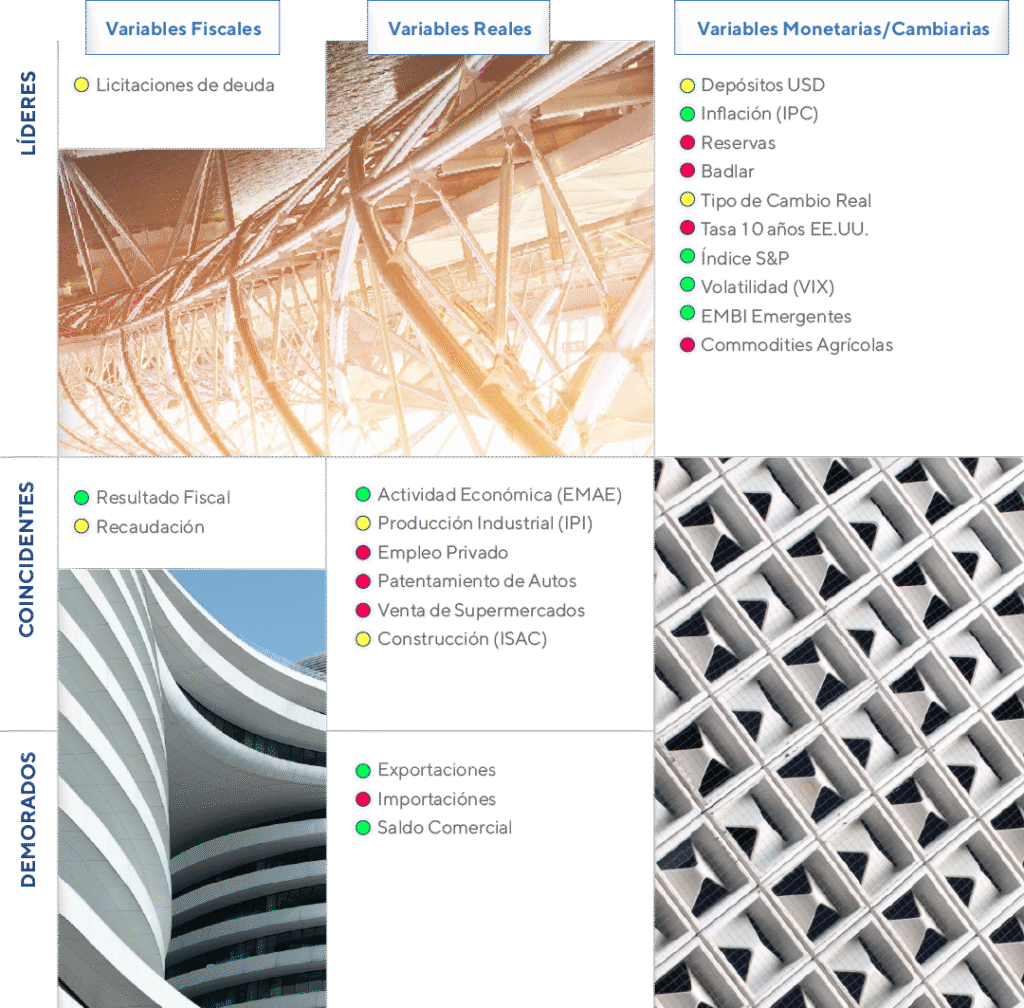

Nuestro semáforo a la fecha