REBOTA LA INDUSTRIA Y SE ESTABILIZA LA CONSTRUCCIÓN, AÚN DESDE NIVELES BAJOS

En enero, tanto la construcción como la industria mostraron señales de mejora en términos mensuales, aunque aún sin consolidar una recuperación sostenida.

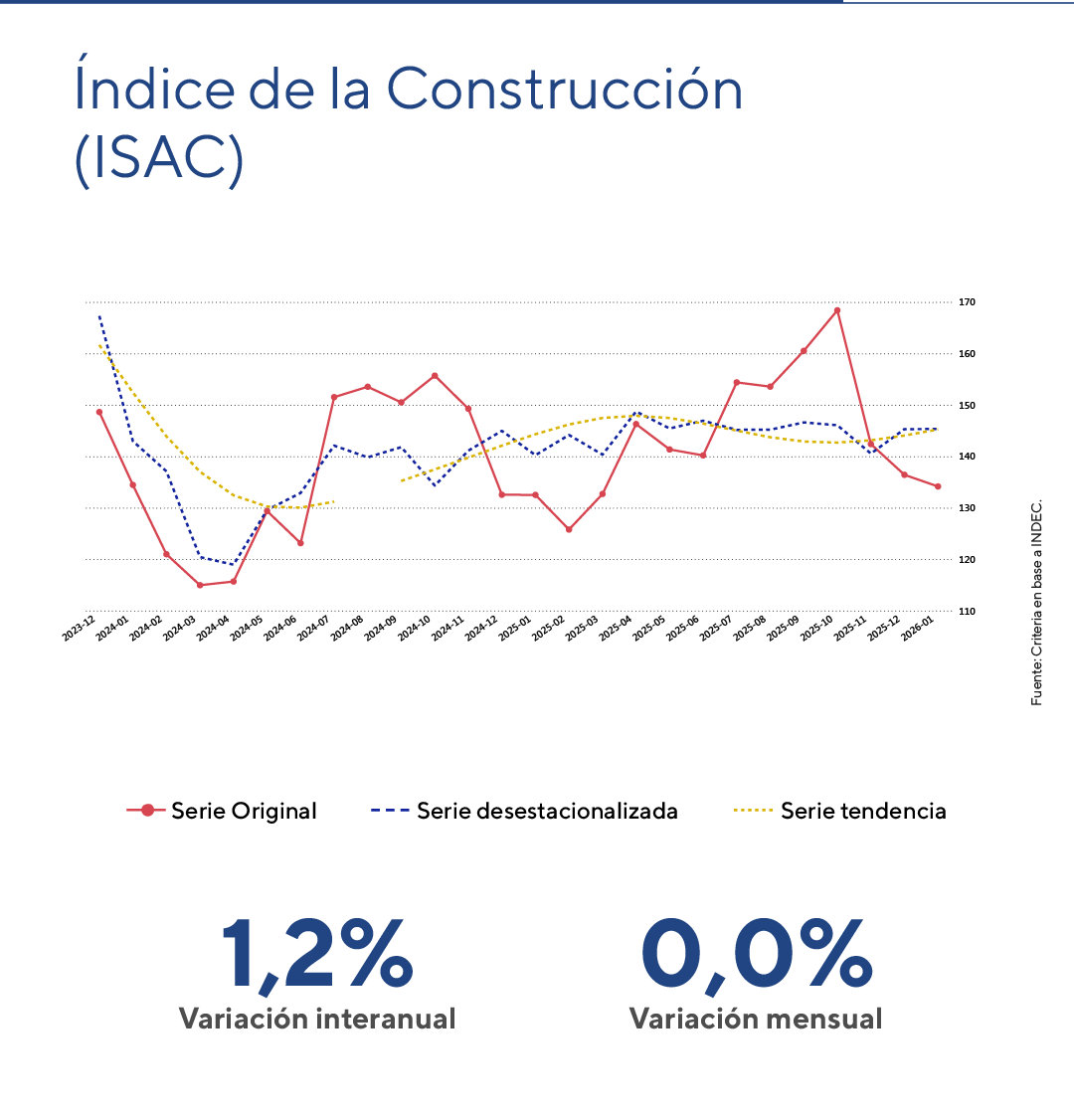

La construcción se mantuvo estable en el margen (0,0% mensual), pero logró una leve mejora interanual (+1,2%), tras el rebote de diciembre. Sin embargo, el desempeño sigue siendo heterogéneo, con recuperación en algunos insumos vinculados a etapas más avanzadas de obra, mientras persisten caídas en materiales básicos. Las expectativas del sector apuntan a un escenario de estabilidad con sesgo levemente positivo, aunque condicionado por costos elevados y tensiones en la cadena de pagos.

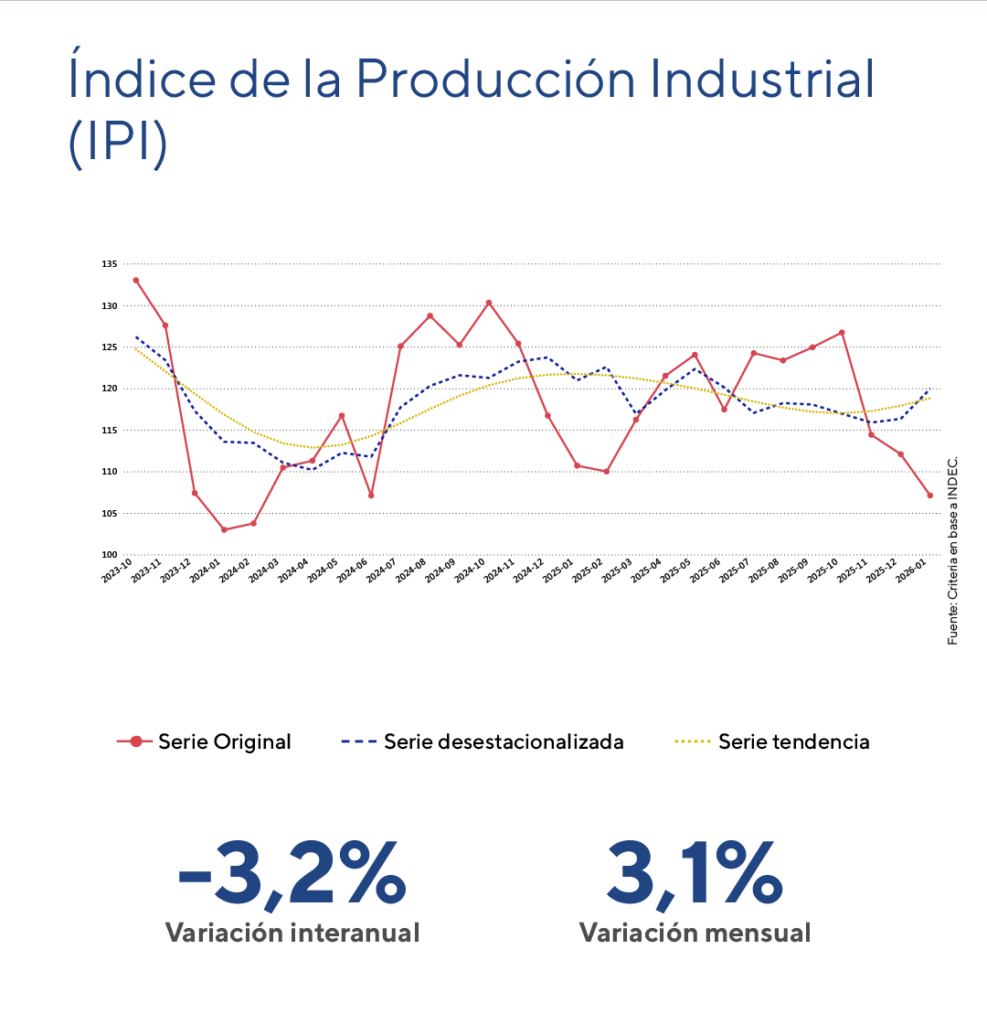

Por su parte, la industria continuó recuperándose (+3,1% mensual), acumulando dos meses consecutivos de suba. No obstante, aún se ubica por debajo de los niveles de un año atrás (-3,2%), reflejando el impacto de las caídas previas. A nivel sectorial, la mejora sigue siendo dispar, con algunas ramas mostrando recuperación mientras otras permanecen rezagadas.

En este contexto, ambos indicadores se mantienen en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

La actividad de la construcción en enero 2026

En enero, el Indicador Sintético de la Actividad de la Construcción (ISAC), se mantuvo prácticamente sin cambios en términos mensuales (0,0% desestacionalizado), aunque logró revertir la dinámica interanual con una suba de 1,2%.

A nivel de insumos, el desempeño fue heterogéneo: solo cinco de las trece categorías registraron aumentos interanuales, destacándose “otros insumos” (+60,5%), “hormigón elaborado” (+16,9%) y “artículos sanitarios” (+11,7%). En contraste, persistieron caídas en materiales clave como “cales” (-15,0%), “ladrillos huecos” (-14,9%) y “mosaicos” (-9,3%).

Las expectativas empresarias muestran una leve mejora para el período febrero-abril. Predomina un escenario de estabilidad tanto en obra privada como pública, aunque con un sesgo moderadamente positivo. Entre los factores alcistas se destacan la recuperación de la actividad y cierta estabilidad de precios, mientras que los riesgos continúan asociados a costos elevados y demoras en la cadena de pagos, especialmente en obra pública.

En este contexto, tras el rebote de diciembre, el sector muestra señales de estabilización con algunos indicadores adelantados en mejora, aunque aún sin una recuperación consolidada. De esta manera, mantenemos al sector de la construcción en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, con un seguimiento cercano de su evolución.

La actividad industrial en enero

Por su parte, en el primer mes del año, el Índice de Producción Industrial (IPI), en términos desestacionalizados creció 3,1% mensual, mientras que mostró una contracción interanual del 3,2%.

A nivel sectorial, diez de las dieciséis ramas manufactureras mostraron contracciones interanuales. Las mayores bajas, según su incidencia, se observaron en “maquinaria y equipo” (-20,2%), “vehículos automotores, carrocerías, remolques y autopartes” (-25,7%), “prendas de vestir, cuero y calzado” (-20,6%). Por otra parte, se destacaron las incidencias positivas en “sustancias y productos químicos” (+7,2%), “productos minerales no metálicos” (+ 4,3%), “refinación del petróleo, coque y combustible nuclear” (+2,2%), “productos de tabaco” (+2,5%).

Así, la actividad industrial mantuvo la recuperación mensual para la serie con ajuste estacional (+3,1%), por segundo mes consecutivo (diciembre corrigió +0,4%), en línea con ciertos datos adelantado del sector, como el automotriz., Sin embargo, al tratarse de recuperaciones desde niveles relativamente bajos, luego de lo que fueron las fuertes caídas del segundo y tercer trimestre de 2025, la variación interanual sigue siendo negativa.

Por estos motivos, mantenemos este indicador en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

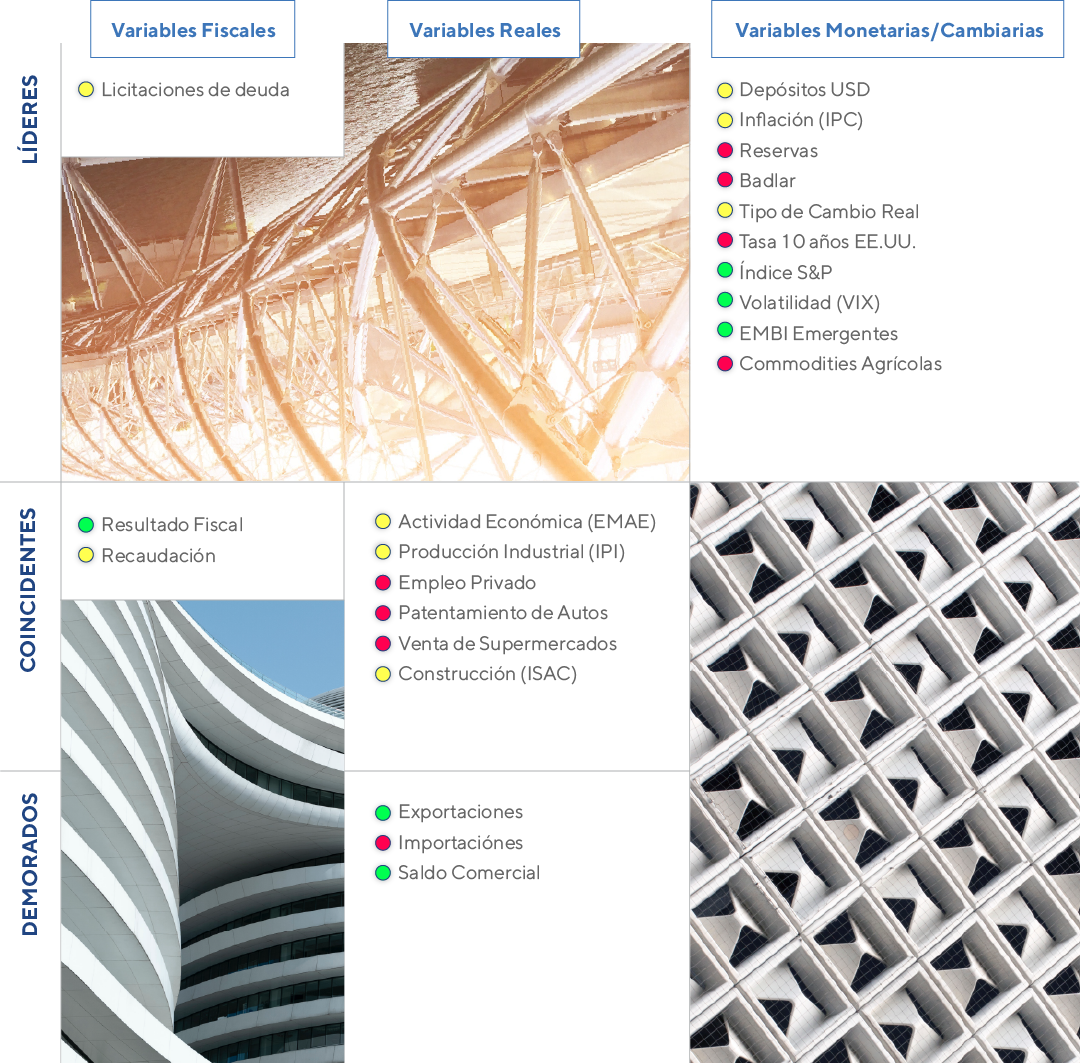

Nuestro semáforo a la fecha