MÁS ALLÁ DEL TROPIEZO EN ENERO LA INDUSTRIA Y LA CONSTRUCCIÓN MANTIENEN SU TENDENCIA POSITIVA

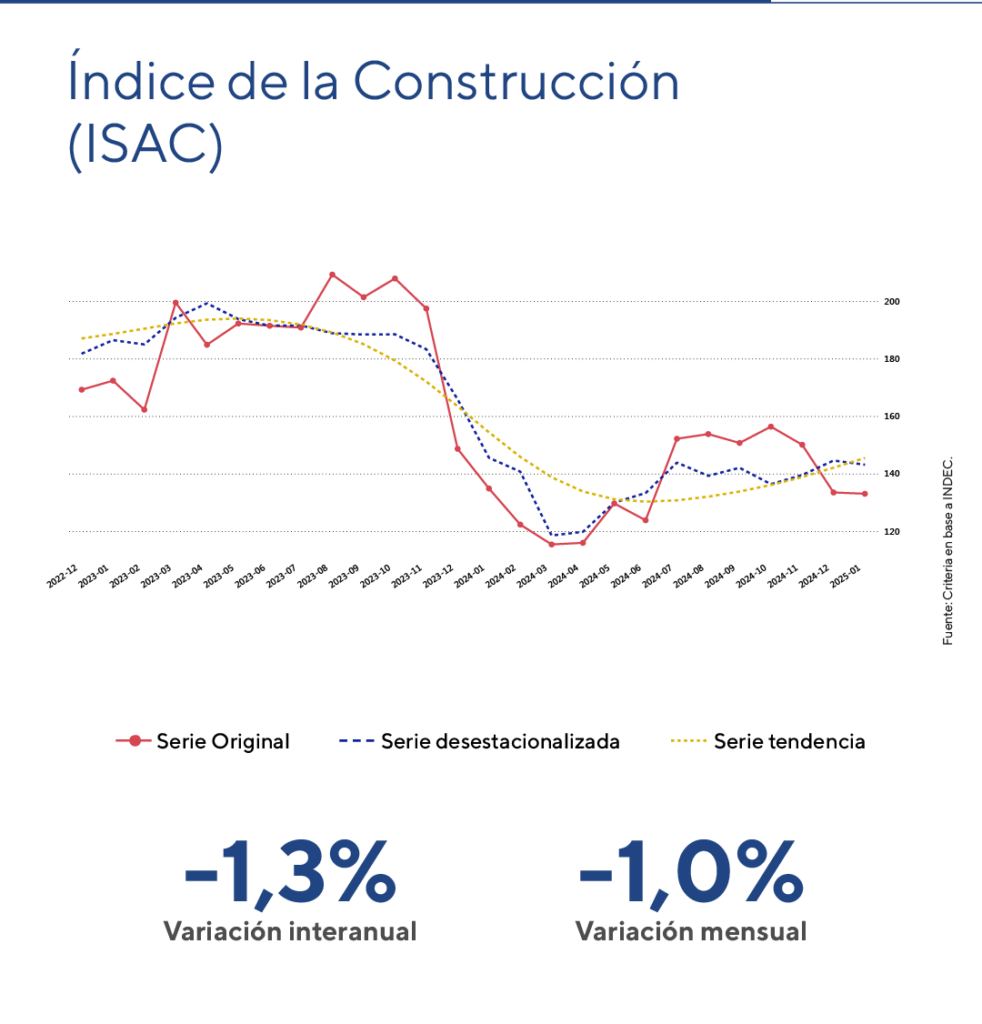

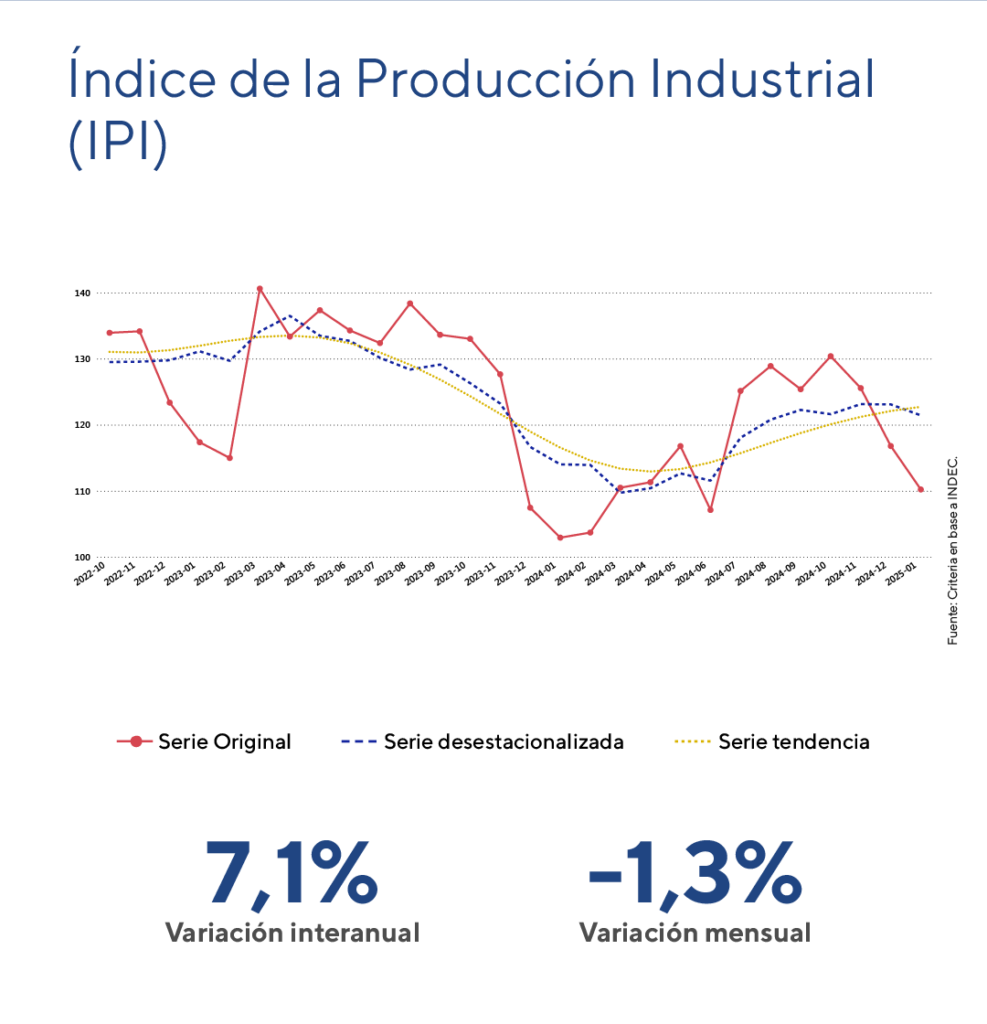

En enero, la actividad industrial registró una caída del 1,3%, mientras que la construcción se contrajo un 1,0%. Sin embargo, la industria acumula un alza del 7,1% en el último año, ubicándose apenas -1,5% por debajo del nivel de noviembre de 2023, mientras que la construcción registra un nivel 1,3% por debajo de enero de 2024.

La construcción, aún afectada por la caída en la obra pública, se ve favorecida por el blanqueo de capitales y el cambio en las expectativas empresariales que podría seguir respaldando la recuperación en el primer trimestre de 2025.

El sector industrial corta su racha de crecimiento en la serie desestacionalizada, sin embargo, se registra una mejor evolución en la gestión Milei, ubicándose apenas -1,5% por debajo del nivel de noviembre de 2023, y ya acumula un alza de 7,1% en los últimos doce meses.

La actividad de la construcción en enero

En enero, el Indicador Sintético de la Actividad de la Construcción (ISAC), ajustado por estacionalidad, disminuyó un 1,0% respecto al mes anterior, registrando una caída interanual del 1,3%.

El análisis por insumos muestra descensos interanuales en cuatro de las trece categorías, destacándose “resto de los insumos” (-37,7%), que incluye grifería, tubos de acero sin costura y vidrio para construcción, “mosaicos graníticos y calcáreos” (-14,8%), y “placas de yeso” (-14,8%). Por su parte, se destacaron las subas en “asfalto” (+98,8%), “cales” (+10,05) y “cemento portland” (+8,2%).

La encuesta cualitativa a grandes empresas del sector muestra expectativas favorables para el periodo febrero-abril de 2025. En el segmento de obras privadas, el 69,2% de las empresas prevé que la actividad se mantendrá estable, el 18,7% anticipa un aumento y el 12,1% espera una caída. Las perspectivas han mejorado impulsadas por la estabilidad de precios, y el crecimiento de la actividad económica junto con el reinicio de obras públicas. En este sector, el 47,8% de las empresas estima estabilidad, el 31,1% prevé un aumento y el 21,1% espera una contracción.

La construcción arrancó el 2025 con una caída de del 1% mensual, registrando un nivel 1,3% por debajo de enero del año anterior, aún afectada por la caída en la “obra pública”. Sin embargo, como hemos anticipado, la inversión inmobiliaria favorecida por el blanqueo de capitales y el cambio en las expectativas empresariales podría seguir respaldando la recuperación en el primer trimestre de 2025. Por ello, mantenemos el indicador en color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

La actividad industrial en enero

Durante el mismo período, el Índice de Producción Industrial (IPI), ajustado por estacionalidad, registró una variación negativa del 1,3% en comparación con diciembre, y una expansión del 7,1% respecto de enero de 2024.

En el mes, once de las divisiones de la industria manufacturera presentaron subas interanuales. Las más significativas, en términos de incidencia en el nivel general, fueron “alimentos y bebidas” (+6,5%), “sustancias y productos químicos” (+10,5%), y “maquinaria y equipo” (+28,5%). En contraste, se observaron caídas en las divisiones de “productos minerales no metálicos” (-16,1%), “productos de caucho y plástico” (-8,3%), “productos de metal” (-4,5%), y “productos textiles” (-9,2%).

El sector industrial corta su racha de crecimiento en la serie desestacionalizada, registrando una contracción del 1,3% en el arranque del 2025. Sin embargo, la “industria” registra una mejor evolución en la gestión Milei, ubicándose apenas -1,5% por debajo del nivel de noviembre de 2023, manteniendo tu tendencia, donde acumula un alza de 7,1% en los últimos doce meses. Así, mantenemos en color verde la señal de esta variable en nuestro semáforo institucional de indicadores económicos y financieros.

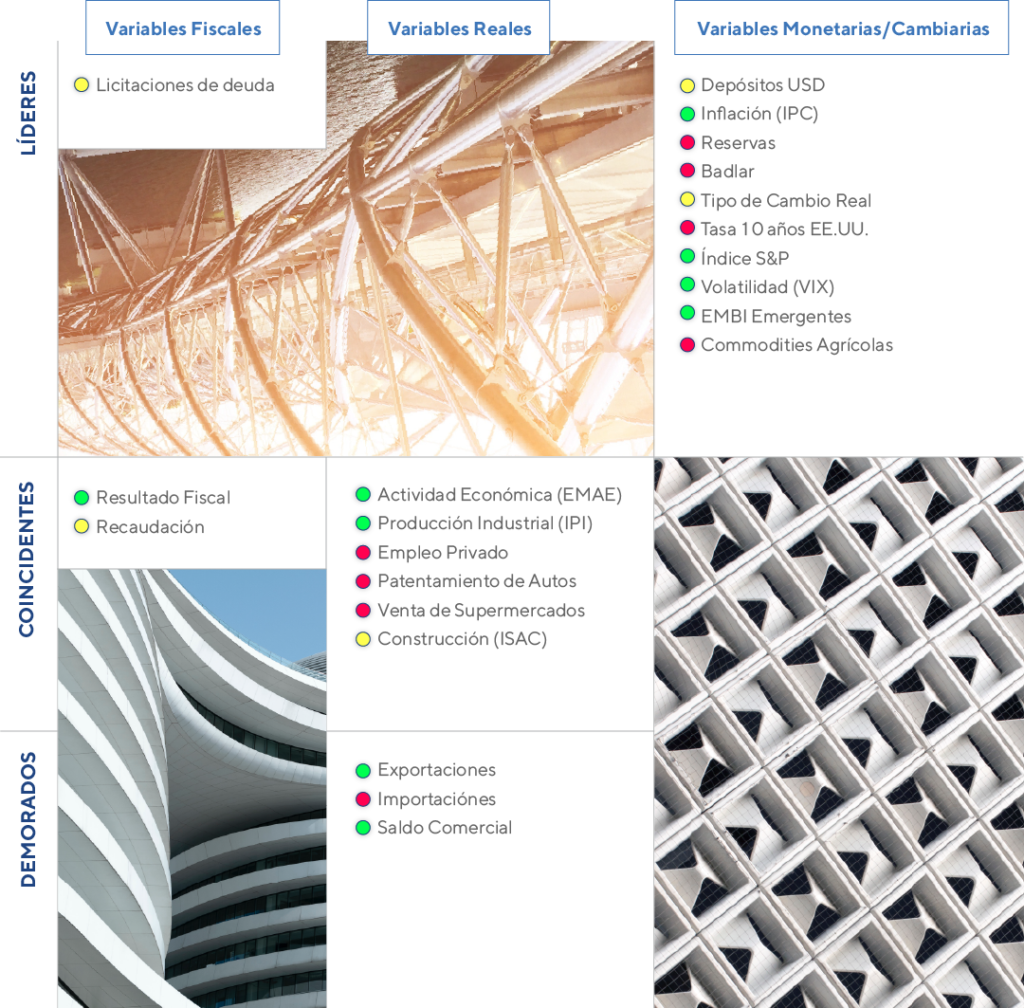

Nuestro semáforo a la fecha