LA INDUSTRIA CAE EN EL MARGEN MIENTRAS SE RECUPERA LA CONSTRUCCIÓN EN EL CIERRE DEL 2025

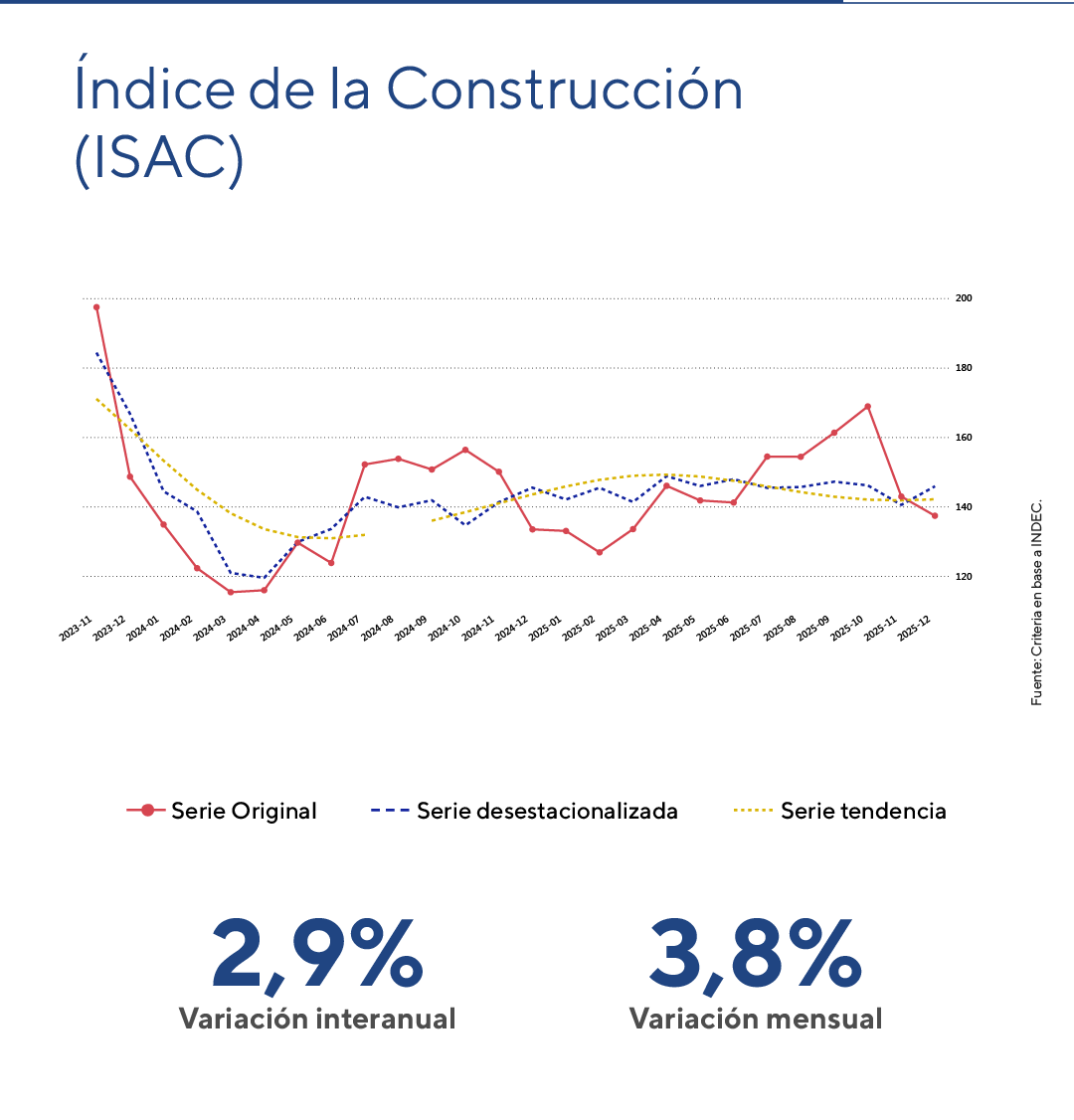

En diciembre, la construcción registró una expansión mensual del 3,8%, tras las caídas de octubre (-0,7%) y noviembre (-3,8%). Si bien el balance anual muestra una suba acumulada del 6,3% interanual, las expectativas empresariales siguen siendo dispares y los indicadores adelantados sugieren una mejora gradual en el arranque de 2026.

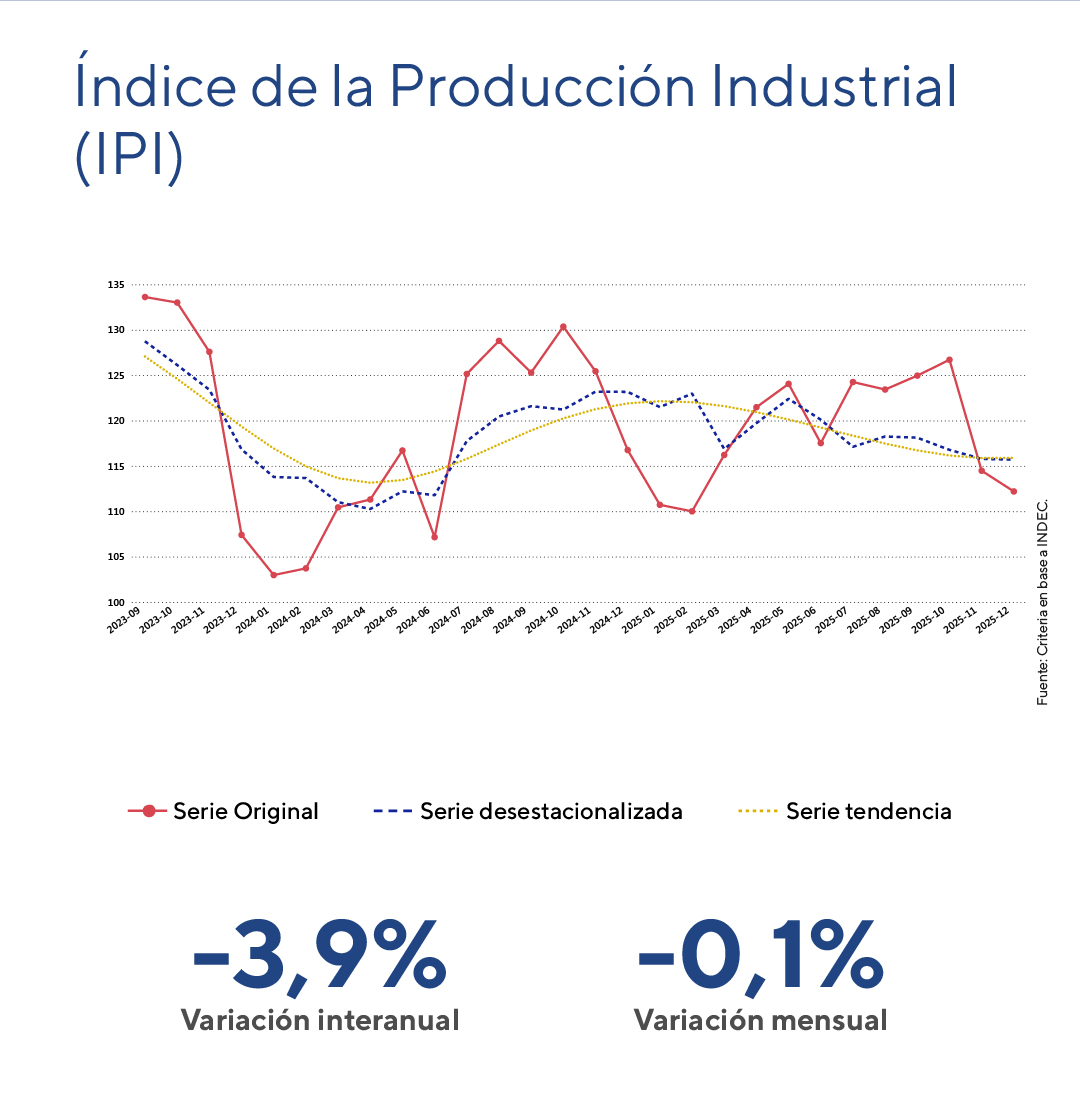

En paralelo, la industria retrocedió levemente en el margen (-0,1% mensual), acumulando su cuarto mes consecutivo de contracción. Aun así, el desempeño anual refleja un avance del 1,6% interanual.

En este contexto, ambos sectores se mantienen en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

La actividad de la construcción en diciembre 2025

En diciembre, el Indicador Sintético de la Actividad de la Construcción (ISAC), en su serie desestacionalizada se expandió 3,8% mensual, y registró una suba interanual del 2,9%. En el acumulado de los doce meses de 2025 la actividad muestra una expansión del 6,3% respecto de igual período de 2024.

Por tipo de insumo, de las trece categorías relevadas cinco presentaron subas interanuales. Se destacaron los “artículos sanitarios de cerámica” (+40,0%), el “resto” de los insumos que incluye grifería, tubos de acero sin costura y vidrio para construcción (+31,9%), y “hierro redondo y aceros para la construcción” (+29,7%). En contraste, nueve categorías exhibieron caídas, entre ellas “ladrillos huecos” (-20,7%), “mosaicos graníticos y calcáreos” (-15,1%) y “yeso” (-12,3%).

La encuesta cualitativa a grandes empresas del sector muestra expectativas dispares para el período enero–marzo de 2026 respecto al nivel de actividad esperado para el sector, mostrando una mejora respecto del mes previo. En obras privadas, el 65,0% de las firmas no espera cambios en el nivel de actividad, el 22,0% proyecta una suba y el 13,0% anticipa una caída. En obra pública, el 59,6% prevé estabilidad, el 19,1% una mejora y el 21,3% una contracción. Entre quienes esperan que la actividad del sector aumentará en los próximos tres meses indican como principales causas el crecimiento de la actividad económica, la estabilidad de los precios y los nuevos planes de obras públicas. Mientras aquellos que anticipan una caída en la actividad del sector observan como factores explicativos la retracción de la actividad económica, los elevados costos de construcción y los atrasos en la cadena de pagos para el caso de empresas ligadas mayormente a la obra pública.

Tras la contracción en octubre y noviembre, la construcción rebotó en diciembre acumulando en el año un aumento de 6,3% respecto a igual período de 2024. Hacia adelante, algunos indicadores tempranos sugieren un panorama más alentador para enero de 2026.

Por este motivo, mantenemos al sector de la construcción en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, con un seguimiento cercano de su evolución.

La actividad industrial en diciembre

En diciembre, el Índice de Producción Industrial (IPI), en términos desestacionalizados, cayó 0,1% mensual y mostró una contracción interanual del 3,9%. En el acumulado del 2025, la actividad industrial registra un avance del 1,6% respecto de igual período de 2024.

Diez de las dieciséis divisiones manufactureras presentaron caídas interanuales en diciembre. Las mayores bajas, según su incidencia, se observaron en “vehículos automotores, carrocerías, remolques y autopartes” (-21,6%), “prendas de vestir, cuero y calzado” (-16,7%), “maquinaria y equipo” (-14,8%). En contraste se observaron subas en “industrias metálicas básicas” (+7,4%), “madera, papel, edición e impresión” (+4,6%) y “alimentos y bebidas” (+0,8) %.

De esta manera la industria acumula cuatro meses consecutivos de contracción, con una caída del -2,2% en el último cuatrimestre del año. En este contexto, la serie desestacionalizada se ubica por debajo del promedio trimestral por tercer mes consecutivo, reflejando una dinámica errática en los últimos meses.

Por estos motivos, mantenemos este indicador en color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

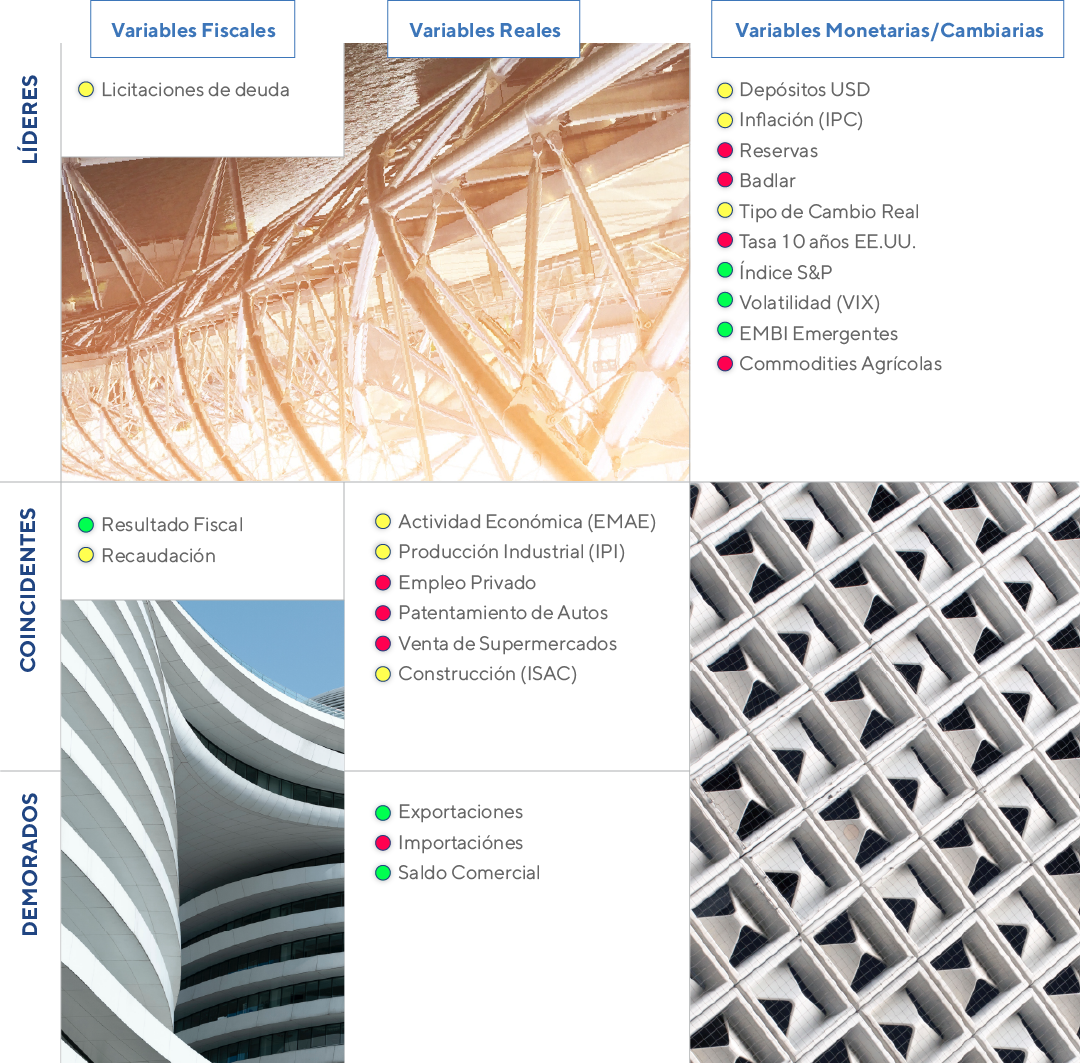

Nuestro semáforo a la fecha