EN AGOSTO, LA CONSTRUCCIÓN Y LA INDUSTRIA MUESTRAN UN LEVE REPUNTE

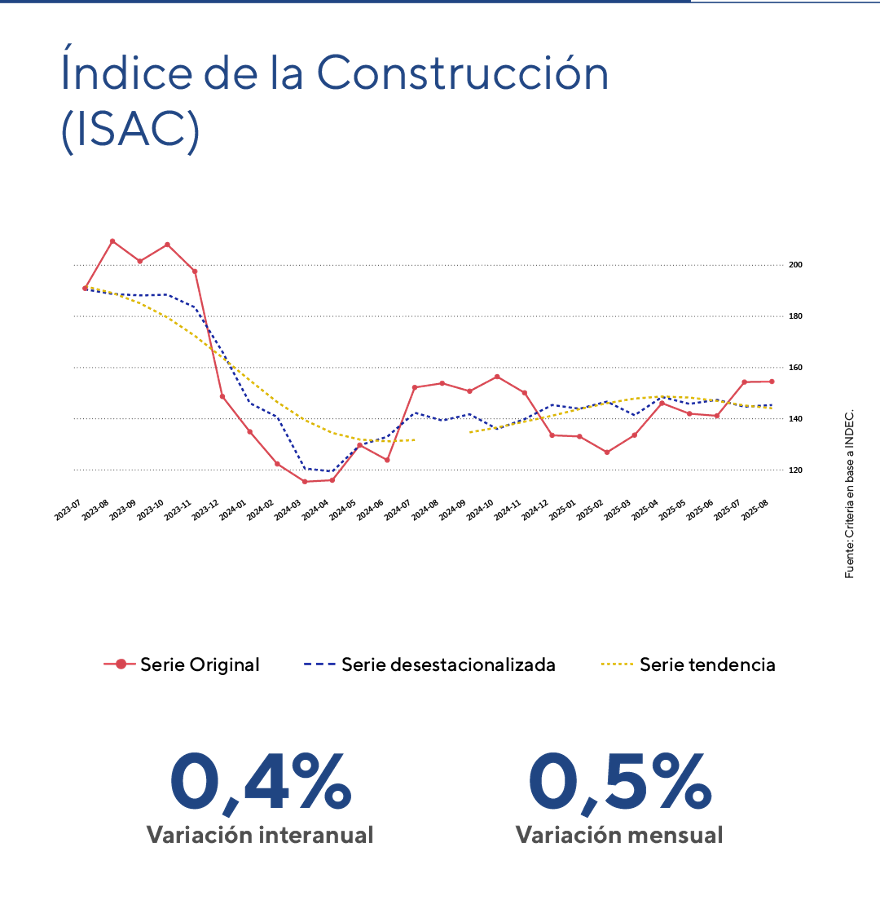

Tras la caída de julio, la actividad de la construcción registró una leve recuperación en agosto, manteniendo su nivel prácticamente estable en lo que va del año. El Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado avanzó 0,5% respecto de julio y creció 0,4% interanual. Aun así, bajo la gestión Milei, el sector se mantiene un 20,8% por debajo del nivel alcanzado en noviembre de 2023.

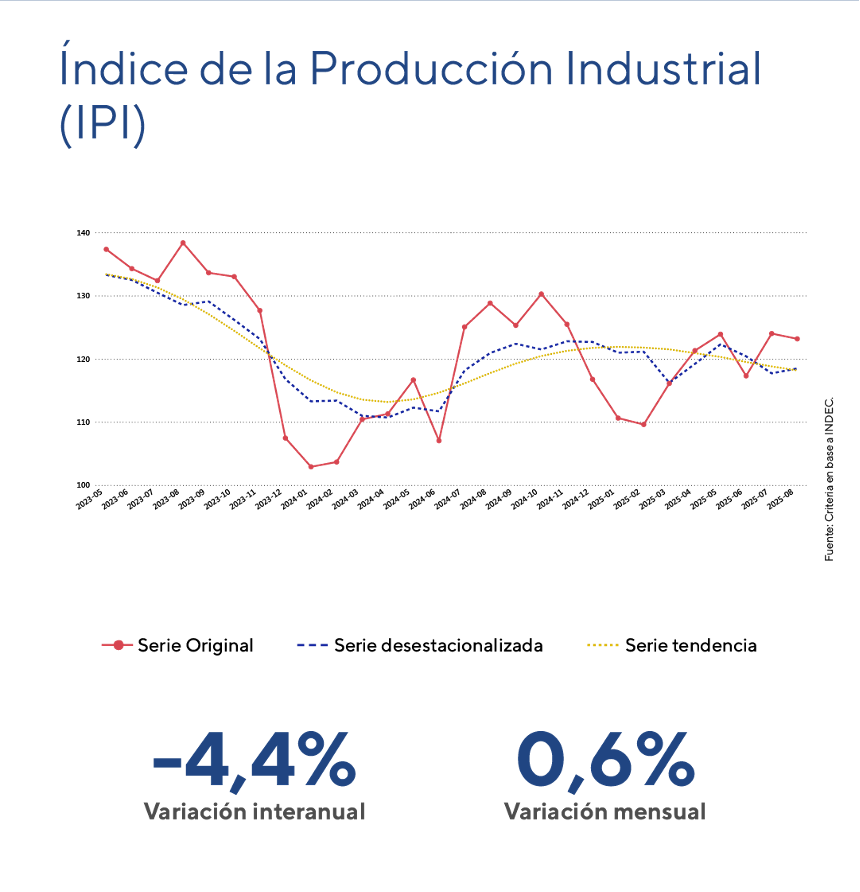

En línea con los indicadores primarios —como la producción automotriz—, la industria interrumpió en agosto la tendencia contractiva iniciada en junio. En el acumulado del año, la actividad manufacturera registra una baja de 3,5%. No obstante, durante la gestión actual logró recuperar buena parte de la caída de comienzos de 2024, ubicándose 3,9% por debajo del nivel de noviembre de 2023. La serie desestacionalizada volvió a perforar el promedio trimestral por segundo mes consecutivo, sugiriendo un cambio de tendencia en los últimos meses.

La actividad de la construcción

En agosto, el Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado avanzó 0,5% respecto de julio y creció 0,4% en la comparación interanual.

Por tipo de insumo, seis de las trece categorías relevadas registraron alzas interanuales, destacándose asfalto (+61,0%), mosaicos graníticos y calcáreos (+32,3%) y hormigón elaborado (+22,5%). En contraste, siete categorías mostraron caídas, particularmente ladrillos huecos (-11,5%), placas de yeso (-9,5%) y cales (-8,0%).

La encuesta cualitativa a grandes empresas del sector mantiene expectativas desfavorables para el período septiembre-noviembre de 2025. En obras privadas, el 64,9% no espera cambios en la actividad, el 7,4% proyecta un aumento y el 27,7% prevé una caída. En el caso de la obra pública, el 60,0% anticipa estabilidad, el 11,1% una mejora y el 28,9% una contracción.

Entre quienes esperan una baja, se mencionan como principales causas la retracción de la actividad económica, el alto costo de la construcción y los atrasos en la cadena de pagos. Por el contrario, quienes prevén un repunte destacan como factores impulsores el crecimiento económico, la estabilidad de precios y, en el ámbito público, la reactivación de proyectos y nuevos planes de obra.

Tras la caída de julio, la actividad repuntó en agosto, manteniendo un nivel prácticamente estable en lo que va del año. Bajo la gestión Milei, el sector se mantiene un 20,8% por debajo del nivel alcanzado en noviembre de 2023.

Hacia adelante, los indicadores tempranos —como los despachos de cemento— anticipan un panorama más favorable para septiembre, en contraste con la percepción empresarial. Si bien la inversión inmobiliaria encuentra cierto soporte en el blanqueo de capitales y la estabilidad macroeconómica, persisten los elevados costos, la parálisis parcial de la obra pública y la incertidumbre política en medio del proceso electoral legislativo.

Por ello, mantenemos la construcción en amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros, con un seguimiento cercano de su evolución.

La actividad industrial en julio

En agosto, el Índice de Producción Industrial (IPI) desestacionalizado creció 0,6% mensual, aunque en términos interanuales cayó 4,4%. En el acumulado del año, la actividad industrial registra un avance de 4,4% respecto al mismo período de 2024.

Quince de las dieciséis divisiones manufactureras mostraron retrocesos interanuales, con las mayores caídas en productos de metal (-18,0%), prendas de vestir, cuero y calzado (-14,1%) y alimentos y bebidas (-2,3%). La excepción fue refinación de petróleo, coque y combustible nuclear, con un incremento de 4,9%.

En línea con los indicadores primarios de agosto —como la producción automotriz—, la industria interrumpió la tendencia contractiva iniciada en junio. En el acumulado del año, la producción manufacturera cae 3,5%, aunque bajo la gestión Milei logró recuperar gran parte de la contracción de comienzos de 2024, ubicándose apenas 3,9% por debajo del nivel de noviembre de 2023.

La serie desestacionalizada perforó el promedio trimestral por segundo mes consecutivo, reflejando señales de cambio de tendencia en los últimos meses.

Por estos motivos, mantenemos este indicadoren color amarillo dentro de nuestro semáforo institucional de indicadores económicos y financieros.

Nuestro semáforo a la fecha