REPUNTAN LA CONSTRUCCIÓN Y LA INDUSTRIA EN ABRIL

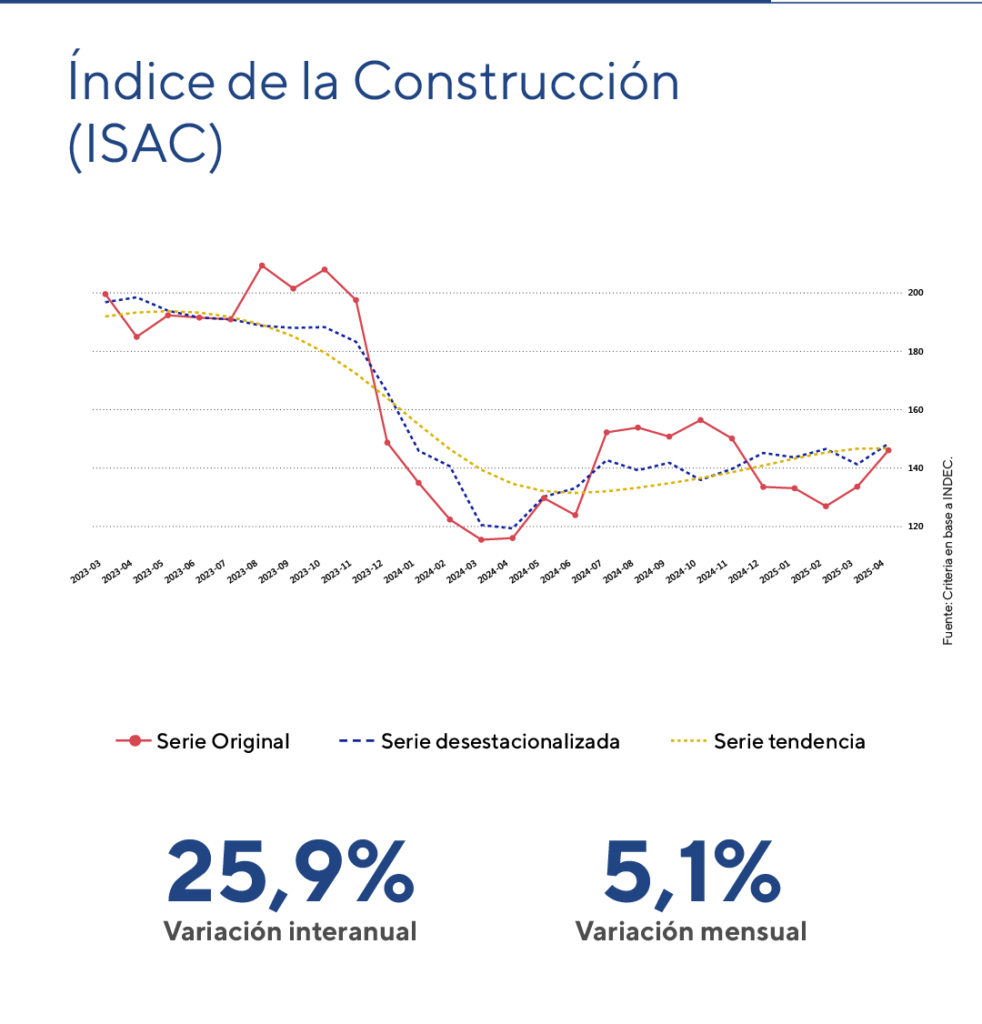

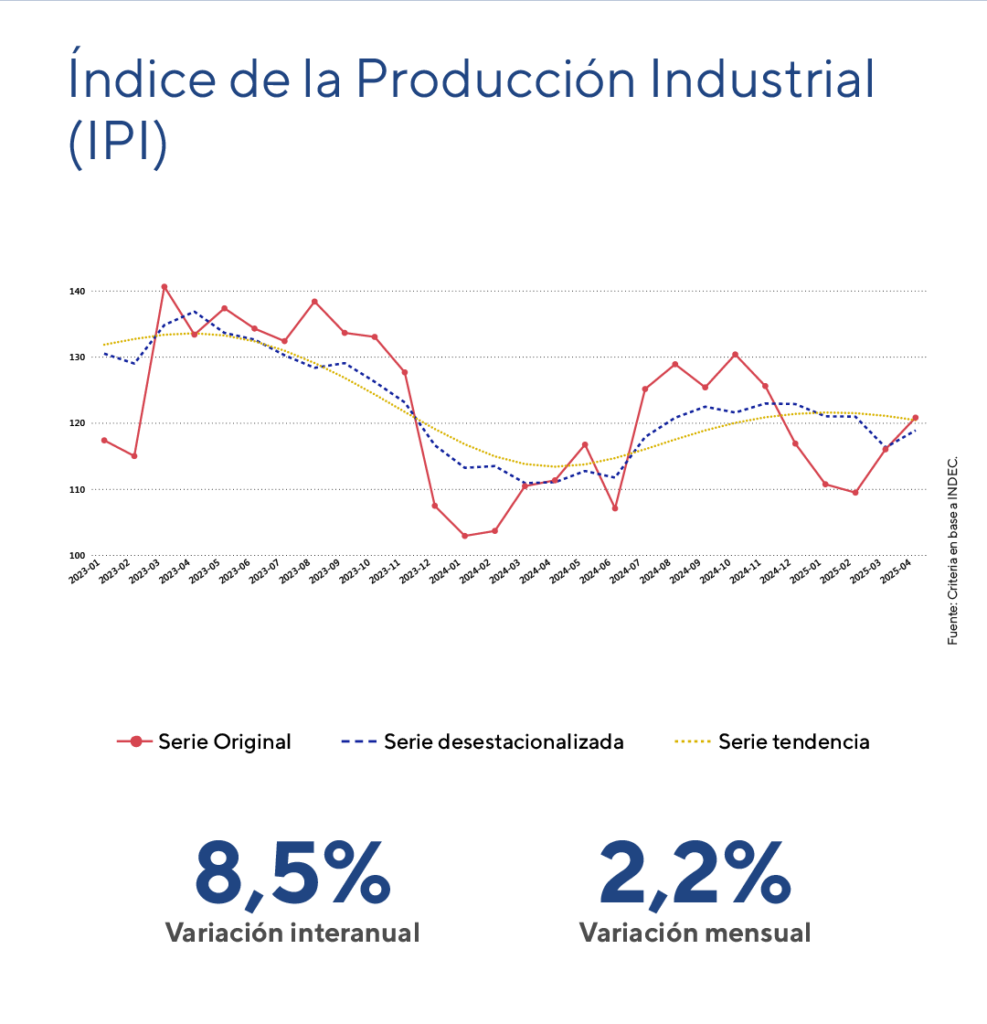

En abril, la industria y la construcción mostraron significativos aumentos mensuales del 2,2% y 5,1%, respectivamente. En términos interanuales, la producción industrial creció un 8,5%, aunque acumula una caída del 3,2% en lo que va del año. Por su parte, la construcción registró un alza interanual del 25,9% y un avance acumulado del 2,2% en el año.

La actividad del sector construcción logró recuperar el terreno perdido en marzo, superando incluso el nivel de febrero. Sin embargo, aún se encuentra un 19,0% por debajo del nivel de noviembre de 2023, previo a la asunción de Javier Milei. De cara a los próximos meses, la inversión inmobiliaria enfrenta fuerzas contrapuestas, por un lado, un impulso por el blanqueo de capitales y la estabilidad macro, por otro lado, altos costos y obra pública aun paralizada.

En el caso de la industria, se observó un rebote en la actividad, con un crecimiento interanual del 8,5%. Sin embargo, la actividad aún se mantiene un 3,4% por debajo del nivel de noviembre de 2023, y la serie desestacionalizada continúa por debajo del promedio trimestral, reflejando una tendencia levemente negativa en los últimos meses.

La actividad de la construcción en abril

En abril, el Indicador Sintético de la Actividad de la Construcción (ISAC) corregido por estacionalidad registró un crecimiento del 5,1% respecto a marzo y un aumento interanual del 25,9%.

El análisis por insumos muestra subas interanuales en las trece categorías relevadas, destacándose los aumentos en “artículos sanitarios de cerámica” (+84,2%), “placas de yeso” (+82,6%), “asfalto” (+74,9%) y “mosaicos graníticos y calcáreos” (+55,0%). También se observó un incremento en la categoría “resto de los insumos”, que incluye grifería, tubos de acero sin costura y vidrio para construcción (+6,2%).

La encuesta cualitativa a grandes empresas del sector refleja expectativas mayormente estables pero con sesgo negativo para el período mayo-julio de 2025. En el segmento de obras privadas, el 67,6% prevé estabilidad, el 14,8% espera un aumento y el 17,6% anticipa una caída. En el caso de las empresas enfocadas en obra pública, el 59,8% proyecta estabilidad, el 14,8% un repunte y el 25,4% una contracción. Entre quienes prevén una caída, las empresas privadas mencionan como principal obstáculo el alto costo de construcción, mientras que las orientadas a obra pública destacan los atrasos en la cadena de pagos. Ambos segmentos coinciden en señalar la caída de la actividad económica como un factor adicional. Por su parte, las empresas con expectativas de mejora destacan como impulsores el crecimiento económico, la estabilidad de precios y, en el caso de la obra pública el reinicio de proyectos paralizados.

Con el incremento de abril la actividad del sector recuperó el terreno perdido en marzo (-3,6% mensual), superando el nivel de febrero. En el acumulado del año el sector muestra una suba del 2,2%, aunque todavía se encuentra un 19,0% por debajo del nivel de noviembre de 2023, previo a la asunción de Javier Milei.

De cara a los próximos meses, la inversión inmobiliaria enfrenta fuerzas contrapuestas, por un lado, favorecida por el blanqueo de capitales y la estabilidad macro, y por otro lado, altos costos y obra pública aun paralizada. Por ello, mantenemos el indicador en color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

La actividad industrial en abril

Durante abril, el Índice de Producción Industrial (IPI), corregido por estacionalidad, registró un aumento mensual del 2,2% y una suba interanual del 8,5%.

Catorce de las dieciséis divisiones de la industria manufacturera presentaron incrementos interanuales, destacándose por su incidencia en el nivel general: “alimentos y bebidas” (+7,3%), “maquinaria y equipo” (+19,6%) y “muebles y colchones, y otras industrias manufactureras” (+36,2%). En contraste, se observaron caídas en dos divisiones: “productos de metal” (-7,0%) y en “sustancias y productos químicos” (-0,3%).

Luego de la contracción de marzo (-3,9% mensual desestacionalizado), abril mostró un repunte significativo. No obstante, en el acumulado del año la actividad industrial registra una caída del 3,2%.

Aunque la industria evidenció una mejora en lo que va de la gestión Milei —con un crecimiento interanual del 8,5%—, aún se mantiene un 3,4% por debajo del nivel de noviembre de 2023. Además, la serie desestacionalizada permanece por debajo del promedio del trimestre marcando una tendencia levemente negativa en los últimos tres meses.

Por estas razones, mantenemos para esta variable el color amarillo en nuestro semáforo institucional de indicadores económicos y financieros.

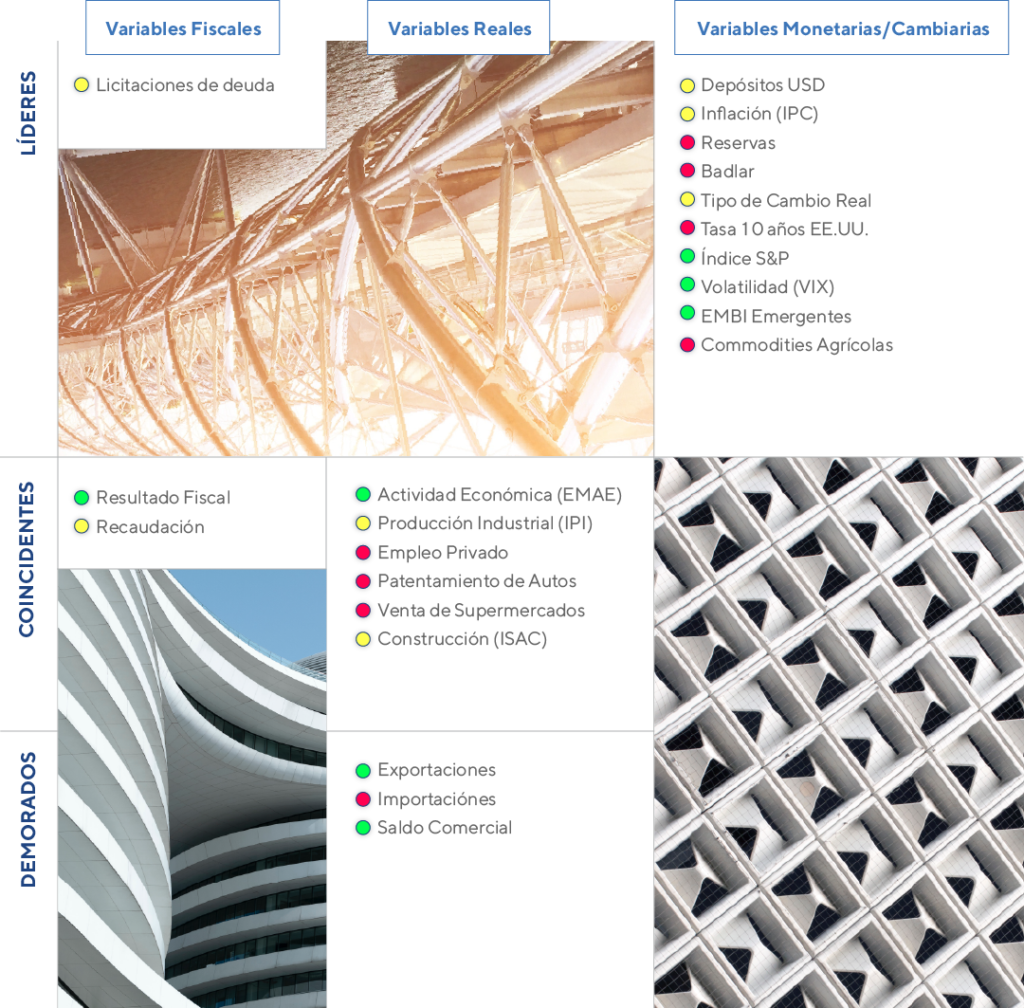

Nuestro semáforo a la fecha