CONSTRUCCIÓN E INDUSTRIA FRENARON SU CAIDA

En abril, tanto la construcción como la industria registraron una mejora mensual, desacelerando su caída en términos interanuales. La construcción experimentó un incremento del 1,7% respecto al mes anterior, interrumpiendo una caída de ocho meses consecutivos. Por su parte, la industria logró una expansión mensual del 1,8%, poniendo fin a una racha negativa de seis meses.

Mirando hacia adelante, las señales sobre una estabilización inmediata de la caída en la actividad industrial y de la construcción son mixtas. Aunque el consumo de electricidad sigue mostrando una disminución en ambos sectores, los despachos de cemento mostraron una mejora en mayo, mientras que la producción automotriz revirtió la tendencia positiva observada en abril.

La actividad de la construcción en abril

En abril, el Indicador Sintético de la Actividad de la Construcción (ISAC) desestacionalizado experimentó un incremento del 1,7% en comparación con el mes anterior. Sin embargo, en términos interanuales, registró una contracción del 37,2%.

Al analizar los insumos utilizados en la construcción, se observaron caídas interanuales en todas las categorías, destacándose notoriamente: “asfalto” (-60,6%), “hierro redondo y aceros para la construcción” (-57,5%), “mosaicos graníticos y calcáreos” (-54,4%), “placas de yeso” (-49,6%) y “artículos sanitarios de cerámica” (-48,1%).

Complementando los datos del ISAC, los puestos de trabajo del sector privado en la actividad de la construcción registraron una baja interanual del 15,7% en marzo, acumulando en el primer trimestre una caída del 13,0% con respecto al mismo período del año anterior. Además, la superficie autorizada para la ejecución de obras privadas registró en el mismo mes una baja interanual del 37,9%, acumulando una caída del 19% durante el primer trimestre del año. Los resultados de la encuesta cualitativa de la construcción realizada a grandes empresas del sector continúan mostrando expectativas desfavorables respecto al nivel de actividad esperado para el período mayo-julio de 2024.

La actividad en el sector de la construcción registró una mejora mensual del 1,7% con respecto a marzo, cortando una racha negativa de ocho meses consecutivos de caída. No obstante, en términos interanuales, la construcción continuó en declive, con una contracción del 37,2%. Esto refleja una desaceleración en el ritmo de caída, pero aún revela un significativo deterioro en la tendencia, situándose muy por debajo de la media trimestral.

La reducción en la obra pública será uno de los principales factores que contribuirán a una tendencia a la baja en la actividad del sector. Sin embargo, a partir del consumo de los diferentes insumos para la construcción, los relacionados con la obra pública parecen haber estabilizado la caída a un ritmo cercano al 65% interanual. Aunque existe la posibilidad de que la obra privada experimente un repunte gracias a la estabilización económica, los insumos de mayor prevalencia en obras privadas están incrementando su ritmo de caída interanual, que pasó del 35% en marzo al 37% en abril.

Para mayo, los primeros indicadores adelantados muestran señales mixtas. El consumo de electricidad en la construcción presenta una caída mayor que en abril. Por otro lado, el consumo de cemento registró una mejora en mayo. Por consiguiente, hemos optado por mantener el indicador en color rojo en nuestro semáforo institucional de indicadores económicos y financieros.

La actividad industrial

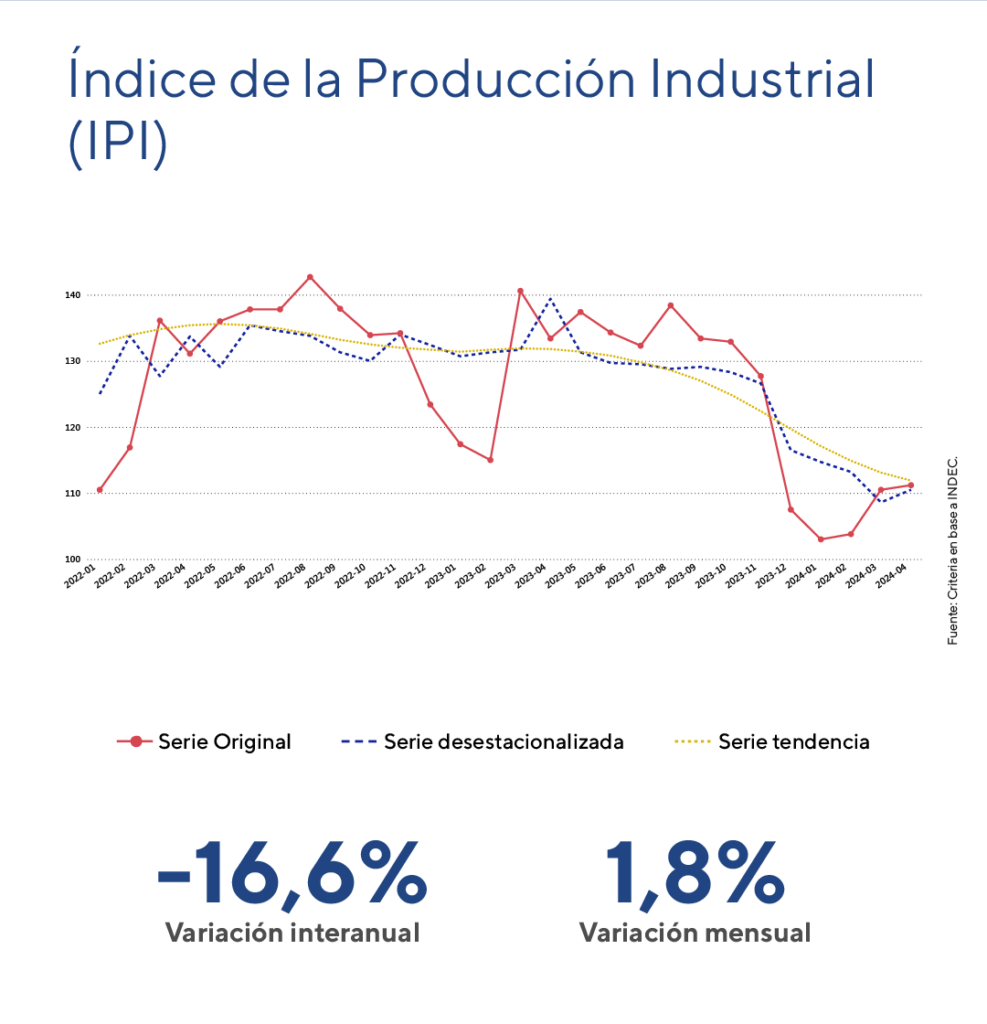

Durante el mismo período de análisis, el Índice de Producción Industrial (IPI), ajustado estacionalmente, experimentó una expansión mensual del 1,8%, aunque registró una contracción del 16,6% en comparación con abril de 2023.

En abril, las dieciséis divisiones de la industria manufacturera registraron caídas interanuales. Las más significativas, en términos de impacto en el nivel general, fueron las contracciones en “alimentos y bebidas” (-9,0%), “maquinaria y equipo” (-29,0%) y “productos minerales no metálicos” (-35,2%).

En la comparación mensual, la industria creció un 1,8%, cortando una racha de seis meses consecutivos de caídas mensuales y marcando un posible piso a la caída en la actividad industrial. Aunque en términos interanuales la industria experimentó una contracción del 16,6%, esta desaceleró respecto al registro de marzo. A nivel sectorial, todos los subsectores registraron caídas interanuales, aunque en magnitudes menores que en marzo. En la comparación mensual sin estacionalidad, solo cinco sectores registraron caídas, mientras que en marzo los dieciséis sectores presentaron contracciones en su nivel de actividad.

Hacia adelante, las señales no son claras respecto a una estabilización inmediata de la caída en la actividad industrial. Si bien la caída acumulada, sumada a una eventual mejora del salario real y el impacto de la cosecha, podrían servir de impulso para la recuperación, los primeros datos adelantados continúan siendo mixtos. El consumo de electricidad, al igual que en el sector de la construcción, muestra una caída de mayor magnitud en los primeros días del mes, mientras que la producción automotriz revirtió la mejora registrada en abril. Por esta razón, hemos decidido mantener esta variable en color rojo en nuestro semáforo institucional de variables económicas y financieras, vigilando de cerca la evolución futura del indicador.

Nuestro semáforo a la fecha